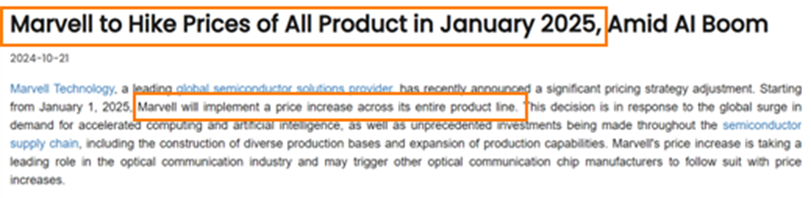

2025е№ҙпјҢDeepSeek R1гҖҒйҳҝйҮҢеҚғй—®QwQ-32BзӯүејҖжәҗжЁЎеһӢжҖ§иғҪеҝ«йҖҹйҖјиҝ‘еӨҙйғЁй—ӯжәҗжЁЎеһӢпјҢеёҰеҠЁжЁЎеһӢж јеұҖ收ж•ӣзҡ„еҗҢж—¶пјҢзҲҶеҸ‘ж¶ҢзҺ°зҡ„жҺЁзҗҶйңҖжұӮе’Ңз«һзӣёе®һзҺ°AGIзҡ„зҙ§иҝ«ж„ҹд№ҹй©ұеҠЁдәҶжӣҙеӨ§зҡ„з®—еҠӣжҠ•е…ҘгҖӮеҢ—зҫҺеӣӣеӨ§CSPпјҲMicrosoftгҖҒGoogleгҖҒAmazonгҖҒMetaпјү2025е№ҙCapexжҢҮеј•еҗҲи®Ўи¶…3000дәҝзҫҺе…ғпјҢжҢҒз»ӯеҲӣдёӢж–°й«ҳгҖӮеӣҪеҶ…дә‘еҺӮе•Ҷзҙ§йҡҸе…¶еҗҺпјҢOmdiaйў„и®Ўеӯ—иҠӮи·іеҠЁCapexд»…ж¬ЎдәҺеҢ—зҫҺеӣӣеӨ§CSPпјҢ2024е№ҙи¶…800дәҝе…ғпјӣйҳҝйҮҢе·ҙе·ҙ2024е№ҙCapexи¶…700дәҝе…ғпјҢеҗҢжҜ”+246%пјҢ并表зӨә2025-2027е№ҙе…¶еҹәзЎҖи®ҫж–ҪжҠ•е…Ҙе°Ҷи¶…иҝҮеҺ»еҚҒе№ҙжҖ»е’ҢгҖӮ

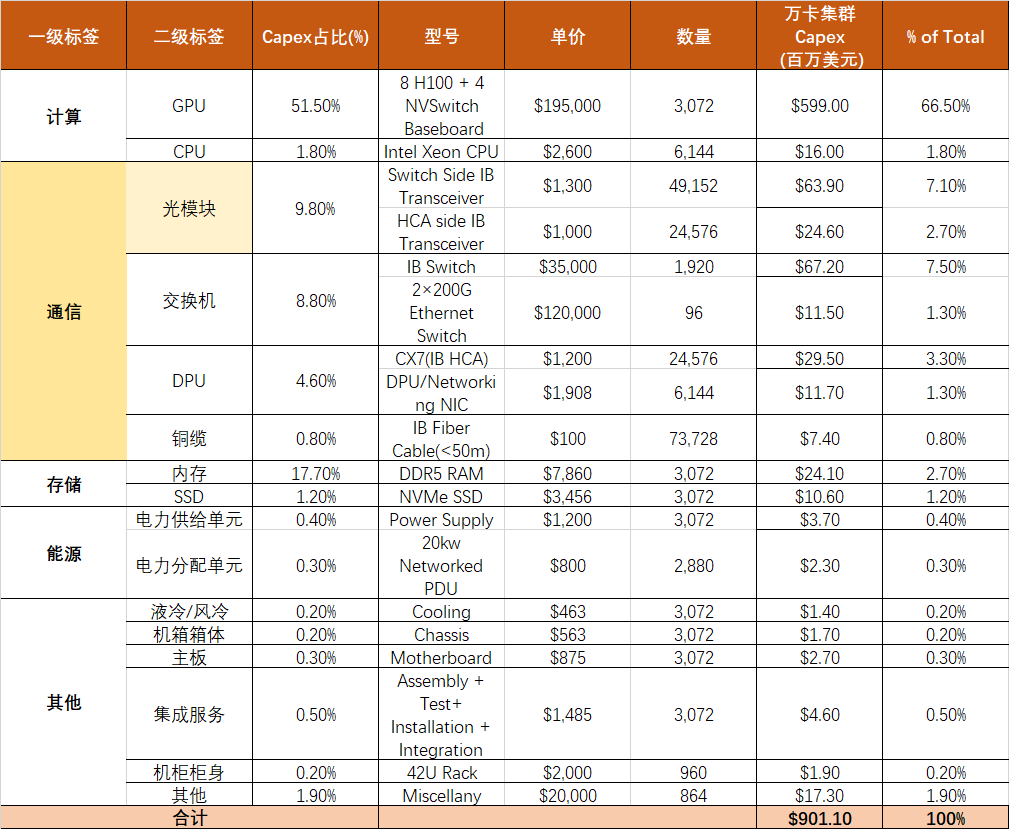

д»Ҙ2.4дёҮеј иӢұдјҹиҫҫH100йӣҶзҫӨдёәдҫӢпјҢе·ЁеӨҙзҡ„AIеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёүдёӘж ёеҝғз»ҙеәҰдёәи®Ўз®—гҖҒйҖҡдҝЎгҖҒеӯҳеӮЁпјҢдёүиҖ…жҜ”дҫӢеӨ§зәҰеңЁ50%/25%/20%гҖӮ

е…¶дёӯпјҢе…үжЁЎеқ—еҚ ж•°жҚ®дёӯеҝғжҖ»CapexжҠ•е…Ҙд№ӢжҜ”иҫҫ9.8%пјӣиҖҢoDSPдёәе…үжЁЎеқ—еҶ…ж ёеҝғз”өиҠҜзүҮпјҢжҳҜж•°жҚ®дёӯеҝғдә’иҒ”зҪ‘з»ңжһ„е»әдёӯиҮіе…ійҮҚиҰҒзҡ„дёҖзҺҜпјҢеҚ е…үжЁЎеқ—BOMжҲҗжң¬зҡ„20%пҪһ30%пјҢд»…ж¬ЎдәҺжҝҖе…үеҷЁпјҢжҳҜе…үжЁЎеқ—еҶ…жңҖе…·д»·еҖјйҮҸзҡ„е…ғ件гҖӮ

SourceпјҡSemianalysis

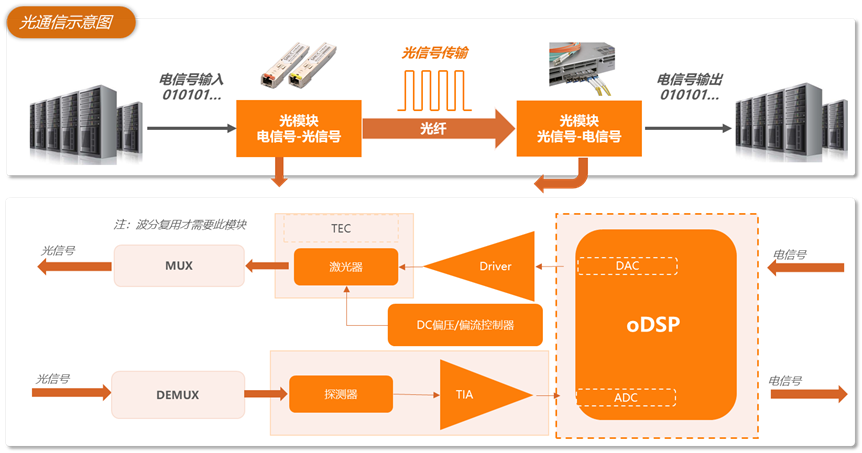

В дёҖгҖҒoDSPиҠҜзүҮпјҡй«ҳйҖҹе…үйҖҡдҝЎзҡ„еҹәзҹіВ

1.DSPиҠҜзүҮ

DSPиҠҜзүҮе…Ёз§°дёәDigital Signal ProcessorпјҢжҳҜдёҖз§Қдё“зІҫдәҺж•°еӯ—дҝЎеҸ·еӨ„зҗҶзҡ„еҫ®еӨ„зҗҶеҷЁгҖӮж ёеҝғзү№еҫҒжҳҜй«ҳж•Ҳзҡ„дҝЎжҒҜеӨ„зҗҶиғҪеҠӣгҖӮDSPиҠҜзүҮеёёеҗҢADCпјҲAnalog-to-Digital ConverterпјҢжЁЎж•°иҪ¬жҚўеҷЁпјүе’ҢDACпјҲDigital-to-Analog ConverterпјҢж•°жЁЎиҪ¬жҚўеҷЁпјүдёҖеҗҢе·ҘдҪңпјҢеӨ–йғЁзү©зҗҶдё–з•Ңиҝһз»ӯзҡ„жЁЎжӢҹдҝЎеҸ·з»Ҹз”ұADCиҪ¬жҚўдёәзҰ»ж•Јзҡ„ж•°еӯ—дҝЎеҸ·пјҢиҖҢеҗҺDSPиҠҜзүҮйҖҡиҝҮеҶ…йғЁз®—жі•еҜ№зҰ»ж•Јж•°еҖјиҝӣиЎҢеӨ„зҗҶпјҢжңҖеҗҺе°ҶеӨ„зҗҶеҗҺзҡ„ж•°еӯ—дҝЎеҸ·з»Ҹз”ұDACиҫ“еҮәдёәжЁЎжӢҹдҝЎеҸ·гҖӮ

еҮӯеҖҹй«ҳж•Ҳзҡ„е®һж—¶дҝЎжҒҜеӨ„зҗҶиғҪеҠӣпјҢDSPиҠҜзүҮе·Із»ҸжҲҗдёәзҺ°д»ЈйҖҡдҝЎгҖҒйҹіи§Ҷйў‘еӨ„зҗҶгҖҒиҮӘеҠЁжҺ§еҲ¶зӯүдҝЎжҒҜзі»з»ҹзҡ„ж ёеҝғд№ӢдёҖгҖӮдҫқеңәжҷҜдёҚеҗҢеҲҶзұ»пјҢDSPжҺҘ收зҡ„жЁЎжӢҹдҝЎеҸ·еҢ…жӢ¬еЈ°йҹігҖҒжё©еәҰгҖҒеҺӢеҠӣгҖҒе…үзӯүпјҢе…¶дёӯпјҢеә”з”ЁдәҺе…үдҝЎеҸ·жҺҘ收е’ҢеӨ„зҗҶзҡ„DSPиҠҜзүҮз§°дёәoDSPиҠҜзүҮпјҲOptical Digital Signal ProcessorпјүгҖӮ

oDSPиҠҜзүҮдё»иҰҒеә”з”ЁдәҺй«ҳйҖҹе…үжЁЎеқ—пјҢеҗҺиҖ…еңЁе…үйҖҡдҝЎдёӯжүҝжӢ…е…үз”өдёҺз”өе…үиҪ¬жҚўзҡ„ж ёеҝғд»»еҠЎпјҢеҶ…йғЁдё»иҰҒеҢ…жӢ¬пјҡ

-

е…үеҷЁд»¶/е…үиҠҜзүҮпјҡеҢ…жӢ¬жҝҖе…үеҷЁгҖҒжҺўжөӢеҷЁгҖҒи°ғеҲ¶еҷЁзӯүжңүжәҗеҷЁд»¶пјҢдёҺжіўеҜјгҖҒз»“жһ„组件зӯүж— жәҗеҷЁд»¶гҖӮ

-

з”өиҠҜзүҮпјҡеҢ…жӢ¬oDSPгҖҒDriverгҖҒTIA/CDRзӯүгҖӮ

SourceпјҡзӮ№зҹіиө„жң¬ж•ҙзҗҶ

е…үжЁЎеқ—зҡ„иҝҗдҪңжңәеҲ¶дёәпјҡеҸ‘е°„з«ҜжҺҘ收еҲ°дёҖе®ҡз ҒзҺҮзҡ„з”өдҝЎеҸ·пјҢз»ҸoDSPдёҺй©ұеҠЁиҠҜзүҮпјҲDriverпјүеӨ„зҗҶеҗҺпјҢй©ұдҪҝжҝҖе…үеҷЁеҸ‘е°„дёҖе®ҡйў‘зҺҮзҡ„и°ғеҲ¶е…үдҝЎеҸ·пјҢе…үдҝЎеҸ·еҶҚйҖҡиҝҮе…үзәӨдј иҫ“еҲ°еҸҰдёҖе…үжЁЎеқ—зҡ„жҺҘ收з«ҜпјҢз”ұеҗҺиҖ…зҡ„жҺўжөӢеҷЁиҪ¬жҚўдёәз”өдҝЎеҸ·еҗҺпјҢз»Ҹи·Ёйҳ»ж”ҫеӨ§еҷЁпјҲTIAпјүдёҺoDSPеҶҚиҫ“еҮәдёәзӣёеә”з ҒзҺҮзҡ„з”өдҝЎеҸ·пјҢз”ұжӯӨе®һзҺ°жңәжҹңй—ҙж•°жҚ®зҡ„й«ҳйҖҹдә’иҒ”гҖӮ

еңЁж•ҙдёӘжөҒзЁӢдёӯпјҢoDSPжҳҜиҮіе…ійҮҚиҰҒзҡ„дёҖзҺҜгҖӮе…үйҖҡдҝЎдј иҫ“йҖҹзҺҮдёҖж—ҰиҫҫеҲ°еҚ•жіў50Gb/sеҸҠд»ҘдёҠпјҢе…үзәӨеҒҸжҢҜжЁЎиүІж•ЈеҪұе“Қе°ұе°ҶеҠ еү§пјҢиҝӣиҖҢдёҘйҮҚеҪұе“Қй“ҫи·Ҝжңүж•Ҳдј ж’ӯи·қзҰ»дёҺдҝЎеҸ·иҙЁйҮҸпјҢиЎҢдёҡжңҖжҲҗзҶҹеҸҜйқ зҡ„ж–№жЎҲе°ұжҳҜйҖҡиҝҮoDSPеҜ№жҠ—дёҺиЎҘеҒҝдҝЎеҸ·иЎ°еҮҸпјҢйҷҚдҪҺеӨұзңҹйҖ жҲҗзҡ„зі»з»ҹиҜҜз ҒзҺҮгҖӮ

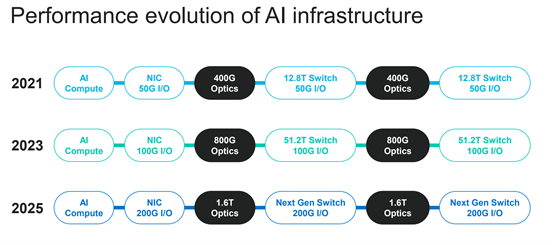

з®—еҠӣзҡ„иҝӯд»ЈеӮ¬з”ҹдәҶжӣҙй«ҳйҖҹзҡ„дә’иҒ”йңҖжұӮпјҢиҝӣдёҖжӯҘеҪ°жҳҫoDSPзҡ„еҝ…иҰҒжҖ§гҖӮеҸӮиҖғMarvellеҜ№2021-2025е№ҙй—ҙAI Infraдә’иҒ”йңҖжұӮзҡ„жўізҗҶпјҢйҖҹзҺҮеҹәжң¬д»Ҙ2е№ҙзҝ»еҖҚдёҖж¬Ўзҡ„йў‘зҺҮиҝӯд»ЈгҖӮ2021е№ҙе°ҡд»Ҙ400Gе…үжЁЎеқ—дёәдё»жөҒпјҢ2023е№ҙ800Gе…үжЁЎеқ—дҫҝе·ІйҖҗжӯҘжҲҗдёәдё»еҜјпјҢйў„и®Ў2025е№ҙе…үйҖҡдҝЎйҖҹзҺҮеҸҲе°Ҷиҝӯд»ЈеҲ°1.6TгҖӮе…үжЁЎеқ—еӣҪйҷ…ж ҮеҮҶ规е®ҡпјҢжЁЎеқ—еҶ…дҝЎйҒ“йҖҡеёёдёә4йҖҡйҒ“жҲ–8йҖҡйҒ“пјҢеӣ жӯӨ400Gе…үжЁЎеқ—еҜ№еә”зҡ„еҚ•йҖҡйҒ“йҖҹзҺҮиҮіе°‘дёә50GпјҢoDSPе·ІжҲҗдёәAIж—¶д»Јй«ҳйҖҹдә’иҒ”дёҚеҸҜжҲ–зјәзҡ„иҠҜзүҮгҖӮ

SourceпјҡMarvell Industry Analyst Day 2023

В дәҢгҖҒoDSPеёӮеңәпјҡе…Ёзҗғж•°еҚҒдәҝзҫҺйҮ‘еёӮеңәпјҢжҢҮж•°зә§еўһй•ҝВ

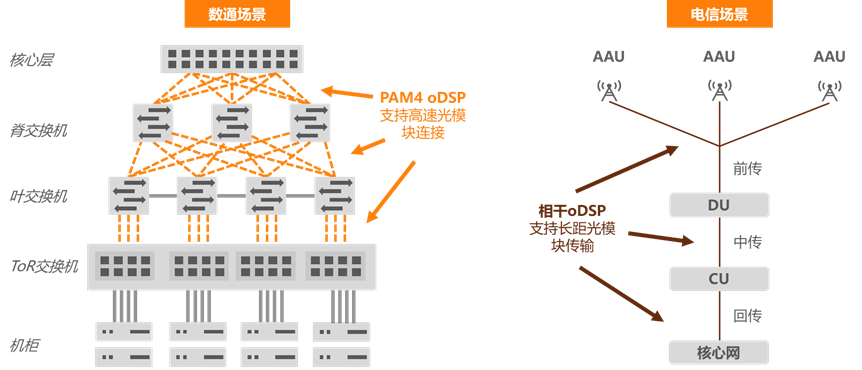

1.йңҖжұӮеңәжҷҜпјҡж•°йҖҡPAM4 oDSPдёҺз”өдҝЎCoherent oDSP

oDSPеҲҶдёәPAM4 oDSPдёҺCoherent oDSPдёӨзұ»пјҢеүҚиҖ…дё»иҰҒеә”з”ЁдәҺж•°йҖҡеңәжҷҜпјҢеҗҺиҖ…дё»иҰҒеә”з”ЁдәҺз”өдҝЎеңәжҷҜгҖӮ

-

ж•°йҖҡпјҲDatacomпјүпјҢеҚіж•°жҚ®дёӯеҝғеҶ…йҖҡдҝЎпјҢеҹәжң¬еңЁ50m-2kmеҶ…йҖҡиҝҮе…үжЁЎеқ—е®ҢжҲҗдә’иҒ”гҖӮз”ұдәҺдә’иҒ”и·қзҰ»зҹӯпјҢе…үжЁЎеқ—еҜ№ж•°еӯ—дҝЎеҸ·зӣҙи°ғзӣҙжЈҖпјҢи°ғеҲ¶ж–№жі•еҲҶдёәNRZпјҲеҚ•йҖҡйҒ“25GеҸҠд»ҘдёӢпјүдёҺPAM4пјҲеҚ•йҖҡйҒ“50GеҸҠд»ҘдёҠпјүпјҢз”ұдәҺеҚ•йҖҡйҒ“50Gд»ҘдёҠйҖҹзҺҮж—¶oDSPжҲҗдёәжҠ—дҝЎеҸ·иЎ°еҮҸе’ҢеӨұзңҹзҡ„еҲҡйңҖпјҢеӣ жӯӨж•°йҖҡеңәжҷҜжүҖз”ЁoDSPиҠҜзүҮпјҢиў«з§°дёәPAM4 oDSPгҖӮ

- з”өдҝЎпјҲTelecomпјүпјҢеҢ…жӢ¬ж— зәҝзҪ‘з»ңпјҲеҰӮ5Gзҡ„еүҚ/дёӯ/еҗҺдј пјүе’ҢеӣәзҪ‘пјҲжҺҘе…ҘзҪ‘/еҹҺеҹҹзҪ‘/йӘЁе№ІзҪ‘пјүпјҢеңЁ20kmеҸҠд»ҘдёҠзҡ„и¶…й•ҝи·қзҰ»дә’иҒ”гҖӮдёәйҒҝе…Қй•ҝи·қзҰ»дёӢдҝЎеҸ·зҡ„иЎ°еҮҸе’ҢеӨұзңҹй—®йўҳпјҢе…үжЁЎеқ—йҮҮз”ЁеӨҡжіўй•ҝе…үжқҹзӣёдә’е№Іж¶үзҡ„ж–№жі•пјҢз®Җз§°зӣёе№ІпјҲCoherentпјүпјҢе…·дҪ“и°ғеҲ¶ж–№ејҸеҢ…жӢ¬QPSKгҖҒ8QAMгҖҒ16QAMзӯүгҖӮеә”з”ЁдәҺзӣёе№Іе…үжЁЎеқ—зҡ„oDSPиҠҜзүҮпјҢиў«з§°дёәзӣёе№ІoDSP/Coherent oDSPгҖӮ

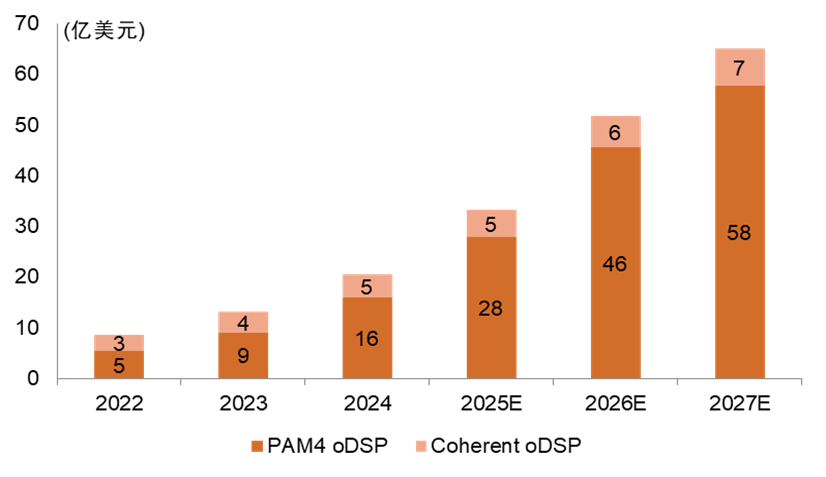

2.йңҖжұӮжөӢз®—пјҡ2024е№ҙoDSPе…ЁзҗғеёӮеңә规模~21дәҝзҫҺе…ғпјҢ2027Eиҫҫ65дәҝзҫҺе…ғВ

зӮ№зҹіиө„жң¬дј°и®ЎпјҢ2024е№ҙе…ЁзҗғoDSPеёӮеңәеҗҲи®ЎзәҰ21дәҝзҫҺе…ғпјҢ并预计дәҺ27е№ҙиҫҫ65дәҝзҫҺе…ғпјҢ24-27E CAGR 49%гҖӮPAM4 oDSPз”ЁйҮҸзҡ„жҢҮж•°зә§еўһй•ҝжҳҜж ёеҝғDriverпјҢе…¶з”ұж•°йҖҡеёӮеңәй©ұеҠЁпјҢе°Өе…¶жҳҜAIж•°жҚ®дёӯеҝғзҡ„иғ–ж ‘ж— ж”¶ж•ӣжӢ“жү‘з»“жһ„дёӢгҖҒе…үжЁЎеқ—еҮәиҙ§йҮҸзҡ„жҖҘеү§еўһеҠ гҖӮ

SourceпјҡLight CountingпјҢзӮ№зҹіиө„жң¬

пјҲ1пјүPAM4 oDSPеҲҶжһҗ

йҮҸпјҡжҢҮж•°зә§еўһй•ҝзҡ„еҮәиҙ§йңҖжұӮ

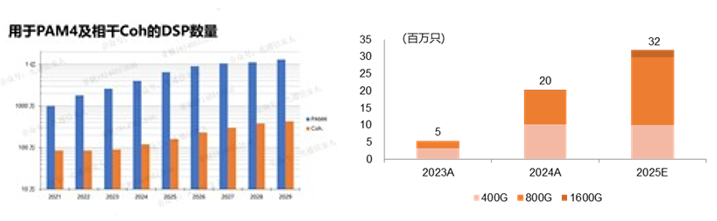

ж №жҚ®Light Countingйў„и®ЎпјҢ2024е№ҙе…ЁзҗғPAM4 oDSPеҮәиҙ§йҮҸиҫҫ4000дёҮйў—пјҢдё”е°ҶдәҺ2027е№ҙиҫҫ1дәҝйў—пјҢе‘ҲжҢҮж•°зә§еўһй•ҝгҖӮ

дёҖж–№йқўпјҢеңЁеҚ•йҖҡйҒ“50GеҸҠд»ҘдёҠйҖҹзҺҮпјҢPAM4 oDSPжҳҜйҳІжӯўдҝЎеҸ·иЎ°еҮҸе’ҢеӨұзңҹзҡ„йҮҚиҰҒе…ғ件пјҢеӣ жӯӨжңҖдҪҺ200GпјҲ50G*4йҖҡйҒ“пјүе…үжЁЎеқ—е°ҶйңҖиҰҒoDSPпјҢ400GеҸҠд»ҘдёҠйҖҹзҺҮзҡ„е…үжЁЎеқ—еҲҷеҝ…еӨҮиҮіе°‘1йў—oDSPгҖӮ

еҸҰдёҖж–№йқўпјҢAIж•°жҚ®дёӯеҝғзҡ„иғ–ж ‘ж— ж”¶ж•ӣжӢ“жү‘з»“жһ„еёҰеҠЁжЁЎеқ—еҮәиҙ§йҮҸжҖҘеү§еўһеҠ пјҢиҝҷжҳҜй©ұеҠЁPAM4 oDSPйңҖжұӮйҮҸеҝ«йҖҹеўһй•ҝзҡ„ж ёеҝғеӣ зҙ гҖӮ

- еҸӮиҖғNaddodеҚҡе®ўзҡ„жөӢз®—пјҢ128дёӘDGX H100зҡ„йӣҶзҫӨеҶ…пјҲ128*8=1024еј H100 GPUпјүе…ұжңү1536еҸӘ800Gе…үжЁЎеқ—дёҺ935еҸӘ400Gе…үжЁЎеқ—пјҢеҜ№еә”еҚ•дёӘH100 GPUйңҖиҰҒ1.5еҸӘ800Gе…үжЁЎеқ—дёҺ0.9еҸӘ400Gе…үжЁЎеқ—гҖӮеҜ№GH200пјҢе…үжЁЎеқ—з”ЁйҮҸиҝӣдёҖжӯҘдёҠдҝ®пјҢ1дёӘGH200зі»з»ҹйў„и®ЎдјҡдҪҝз”Ё3072еҸӘ800Gе…үжЁЎеқ—пјҢе№іеқҮжҜҸйў—GPUе°ұйңҖиҰҒ12еҸӘ800Gе…үжЁЎеқ—гҖӮеңЁGPUеҮәиҙ§йҮҸй«ҳйҖҹеўһй•ҝзҡ„еҗҢж—¶пјҢеҚ•йў—GPUй…ҚеӨҮзҡ„жЁЎеқ—йҮҸд№ҹеңЁй«ҳйҖҹеўһй•ҝпјҢй“ёйҖ дәҶжҢҮж•°зә§иҶЁиғҖзҡ„е…үжЁЎеқ—йңҖжұӮгҖӮ

-

жҖ»йҮҸж–№йқўпјҢTrendForceйў„жөӢпјҢ400GеҸҠд»ҘдёҠе…үжЁЎеқ—е…ЁзҗғеҮәиҙ§йҮҸе°Ҷз”ұ2023е№ҙ~500дёҮеҸӘеўһеҠ иҮі2025е№ҙи¶…3000дёҮеҸӘпјҢжЁЎеқ—зҡ„жҢҮж•°зә§еўһй•ҝдёҺPAM4 oDSPзҡ„з”ЁйҮҸи¶ӢеҠҝдәҰдәӨеҸүйӘҢиҜҒгҖӮ

Sourceпјҡе…үйҖҡдҝЎеҘідәәпјҢLight CountingпјҢTrendForce

д»·пјҡжңҖе…·д»·еҖјйҮҸзҡ„дёҠжёёиҠҜзүҮ

еҪ“еүҚй«ҳйҖҹе…үжЁЎеқ—д»ҘEMLе’ҢзЎ…е…үдёӨз§Қж–№жЎҲдёәдё»пјҢдёӨз§Қи·ҜзәҝдёӢз”өиҠҜзүҮзҡ„BOMеҚ жҜ”еқҮеңЁ30-40%зҡ„иҢғеӣҙеҶ…гҖӮе…¶дёӯTIA/DriverеҗҲи®ЎеҚ ~10%пјҢoDSPеҚ жҜ”20~30%пјҢд»…ж¬ЎдәҺжҝҖе…үеҷЁпјҢжҳҜе…үжЁЎеқ—еҶ…жңҖе…·д»·еҖјйҮҸзҡ„е…ғ件гҖӮд»ҘеҪ“еүҚ400GжЁЎеқ—~200зҫҺе…ғзҡ„еёӮеңәд»·гҖҒ800GжЁЎеқ—~500зҫҺе…ғзҡ„еёӮеңәд»·зІ—з•Ҙдј°з®—пјҢ400G PAM4 oDSPеҚ•д»·еңЁ30-50зҫҺе…ғпјҢ800G PAM4 oDSPеҚ•д»·еңЁ80-100зҫҺе…ғпјҢдёәеҚ•д»·е’Ңд»·еҖјйҮҸжһҒй«ҳзҡ„иҠҜзүҮгҖӮ

жңӘжқҘпјҢoDSPиҠҜзүҮеҚ•д»·иҝҳе°Ҷ继з»ӯжҸҗй«ҳгҖӮе°Ҫз®ЎжҠҖжңҜиҝӣжӯҘеёҰеҠЁеҚ•дҪҚйҖҹзҺҮзҡ„д»·ж јдёӢйҷҚпјҢдҪҶйҖҹзҺҮзҡ„жҢҮж•°зә§жҸҗеҚҮжңҖз»Ҳд»Қе°ҶжҸҗеҚҮе”®д»·гҖӮoDSPзҡ„йҮҸд»·йҪҗеҚҮпјҢе°ҶиҝӣдёҖжӯҘжӢ“е®ҪеёӮеңәз©әй—ҙгҖӮ

SourceпјҡдёӯйҮ‘е…¬еҸёпјҢзӮ№зҹіиө„жң¬

пјҲ2пјүCoherent oDSPеҲҶжһҗ

еҢәеҲ«дәҺжҢҮж•°зә§еўһйҮҸзҡ„PAM4 oDSPпјҢCoherent oDSPзҡ„дё»иҰҒеә”з”ЁеңәжҷҜдёәз”өдҝЎй•ҝи·қзҰ»йҖҡи®ҜпјҢжҚ®LightCountingдј°и®ЎпјҢ2024е№ҙз”ЁдәҺзӣёе№ІжЁЎеқ—зҡ„oDSPж•°йҮҸ120дёҮйў—е·ҰеҸіпјҢиҝңдҪҺдәҺPAM4 oDSPз”ЁйҮҸгҖӮдҪҶе…¶йңҖиҰҒжӣҙеӨҚжқӮзҡ„и°ғеҲ¶жҠҖжңҜе’ҢдҝЎеҸ·еӨ„зҗҶз®—жі•пјҢеҜ№еә”зҡ„жҠҖжңҜеЈҒеһ’гҖҒеҲ¶зЁӢиҰҒжұӮе’ҢеҚ•д»·зӣёжҜ”PAM4 oDSPйғҪжӣҙй«ҳгҖӮ

жңӘжқҘпјҢж•°жҚ®дёӯеҝғзҰ»ж•ЈеҲҶеёғе°ҶжҳҜж–°еёёжҖҒпјҢеҸҜиғҪеёҰжқҘCoherent oDSPеҗ‘ж•°жҚ®дёӯеҝғи§ҒйҖҡдҝЎдёӢжІүзҡ„жңәдјҡгҖӮйҡҸзқҖжҺЁзҗҶйңҖжұӮзҡ„зҲҶеҸ‘пјҢз”ЁдәҺйў„и®ӯз»ғеҹәеә§жЁЎеһӢзҡ„еҚ•дёҖи¶…е·ЁеһӢж•°жҚ®дёӯеҝғжҲ–дёҚеҶҚжҲҗдёәдё»жөҒпјҢеӨҡж•°жҚ®дёӯеҝғзҡ„зҰ»ж•ЈеҲҶеёғе°ҶжҲҗдёәж–°еёёжҖҒгҖӮжҚ®дёӯеӣҪдҝЎйҖҡйҷўжҠҘе‘ҠпјҢеҪ“еүҚжңҖе…Ҳиҝӣзҡ„еҚ•жҹңиғҪиҖ—е·Іи¶…50+kwпјҢ10дёҮGPUйӣҶзҫӨзҡ„еҠҹзҺҮжӣҙе°Ҷи¶…иҝҮ150MWпјҢдёҖе№ҙзҡ„иҖ—з”өйҮҸиҝ‘16дәҝеәҰпјҢзӣёеҪ“дәҺдёҖдёӘеӨ§еһӢз”өз«ҷзҡ„еҸ‘з”ө规模гҖӮжңӘжқҘеҚ•дёӘж•°жҚ®дёӯеҝғзҡ„з”өеҠӣ瓶йўҲзӘҒеҮәпјҢд№ҹе°ҶдҝғиҝӣвҖңж•°жҚ®дёӯеҝғйӣҶзҫӨвҖқзҡ„еҪўжҲҗгҖӮ

иҝҷж„Ҹе‘ізқҖDCIпјҲDataCenter InterconnectпјҢж•°жҚ®дёӯеҝғй—ҙпјүзҡ„дёӯй•ҝи·қйҖҡдҝЎпјҲ80-120kmпјүе°ҶиҝёеҸ‘еӨ§йҮҸйңҖжұӮпјҢиҖҢCignal AIи®Өдёә200G PAM4жңҖеӨҡд»…иғҪиҰҶзӣ–10kmеҶ…зҡ„дә’иҒ”пјҢCoherent oDSPеҲҷжңүжңӣжҲҗдёәи§ЈеҶіиҜҘеңәжҷҜдә’иҒ”зҡ„и§Јжі•гҖӮ2024е№ҙQ3пјҢMarvellгҖҒLumentumдёҺCoherentиҒ”еҗҲе®Јеёғе®ҢжҲҗ800G ZR+е…үжЁЎеқ—еңЁ500е…¬йҮҢи·қзҰ»дёӢзҡ„еҚҸеҗҢе·ҘдҪңйӘҢиҜҒпјҢеҗҢжңҹеӣҪеҶ…дә§дёҡй“ҫд№ҹеҝ«йҖҹе“Қеә”пјҢд»Ҙдёӯйҷ…ж—ӯеҲӣгҖҒеҚҺе·Ҙ科жҠҖдёәд»ЈиЎЁзҡ„еӨҙйғЁдјҒдёҡе·Ізӣёз»§еҸ‘еёғеҜ№еә”и§„ж јзҡ„жөӢиҜ•зүҲжң¬дә§е“ҒпјҢж Үеҝ—зқҖе…Ёзҗғдә‘жңҚеҠЎе•ҶеҚіе°Ҷиҝӣе…ҘеҢәеҹҹж•°жҚ®дёӯеҝғдә’иҒ”пјҲDCIпјүеҚҮзә§зӘ—еҸЈжңҹгҖӮ

В дёүгҖҒoDSPзҡ„жңӘжқҘпјҡеӣҪдә§еҢ–жӢҗзӮ№е·ІиҮіпјҢе…іжіЁдёҖзә§еёӮеңәеҲӣдёҡе…¬еҸёжңәдјҡВ

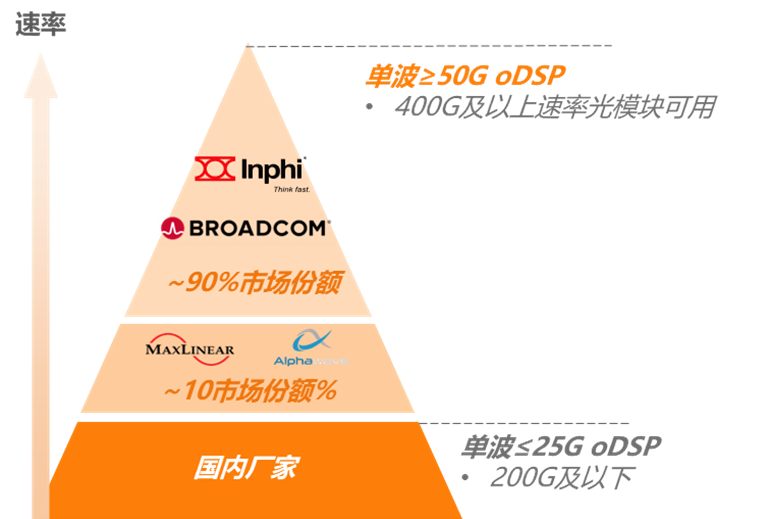

1.еҪ“дёӢж јеұҖпјҡй«ҳйҖҹеёӮеңәеӣҪдә§ж–№жЎҲзјәеӨұпјҢз”ұеҢ—зҫҺе·ЁеӨҙеһ„ж–ӯ

пјҲ1пјүPAM4 oDSPж јеұҖеҲҶжһҗ

е…ЁзҗғPAM4 oDSPеёӮеңәеҲҶеҢ–жҳҺжҳҫпјҢй«ҳйҖҹеёӮеңәз”ұжө·еӨ–йҫҷеӨҙеһ„ж–ӯгҖӮ

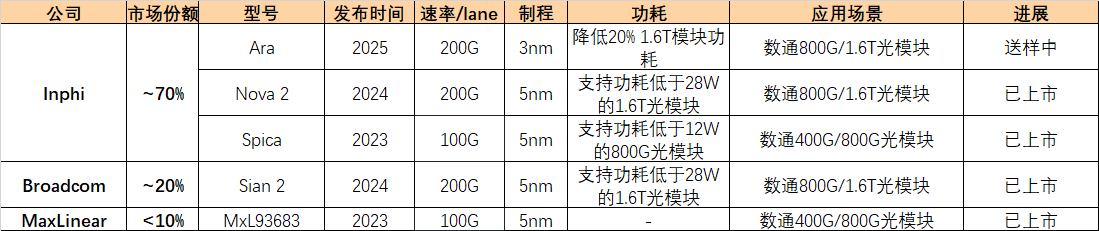

- еҚ•йҖҡйҒ“50GеҸҠд»ҘдёҠoDSPеёӮеңәпјҡз”ұеҢ—зҫҺйҫҷеӨҙеһ„ж–ӯ>99%зҡ„д»ҪйўқгҖӮд»ҘInphiпјҲеҚіMarvellпјҢе…¶дәҺ2020е°ҶInphi收иҙӯпјүе’ҢBroadcomдёә第дёҖжўҜйҳҹпјҢдәҢиҖ…д»ҘеҜЎеӨҙд№ӢеҠҝеҚ жҚ®зәҰ90%еёӮеңәд»ҪйўқпјҢ2024е№ҙInphi/Broadcomд»ҪйўқеҲ’еҲҶеӨ§иҮҙеңЁ60%/30%е’Ң70%/20%д№Ӣй—ҙгҖӮжө·еӨ–第дәҢжўҜйҳҹеҲҷеҢ…жӢ¬MaxLinearгҖҒAlphawaveзӯүеҺӮе•ҶпјҢжӢҘжңүеү©дҪҷзҡ„~10%еёӮеңәд»ҪйўқгҖӮ

- еҚ•йҖҡйҒ“25GеҸҠд»ҘдёӢдҪҺйҖҹoDSPеёӮеңәпјҡеӣҪеҶ…еҺӮе•ҶйӣҶдёӯпјҢе·ІжӢҘжңүзӣёеҜ№жҲҗзҶҹж–№жЎҲгҖӮ

жө·еӨ–дёҺеӣҪеҶ…еҺӮе•Ҷзҡ„е·®и·қеңЁдәҺпјҡ

-

дҪҺйҖҹзҺҮoDSP并дёҚеҸ—зӣҠдәҺж•°жҚ®дёӯеҝғе»әи®ҫпјҡеҚ•йҖҡйҒ“25Gзҡ„oDSPжңҖеӨҡеҸӘеҸҜз”ЁдәҺ200GпјҲ25G*8йҖҡйҒ“пјүе…үжЁЎеқ—пјҢиҖҢж №жҚ®иӢұдјҹиҫҫзҡ„RoadmapпјҢеҸӘжңү2021е№ҙжҺЁеҮәзҡ„Ampereжһ¶жһ„GPUжүҚеҜ№еә”200GеёҰе®Ҫдә’иҒ”пјҢеҪ“дёӢиў«дёӯеӣҪдә‘еҺӮе•ҶеӨ§йҮҸйҮҮиҙӯзҡ„H20дёәHopperжһ¶жһ„пјҢжүҖеҢ№й…Қзҡ„дә’иҒ”еёҰе®Ҫе·ІиҫҫеҲ°400GгҖӮ

- д»ҺдҪҺйҖҹеҲ°й«ҳйҖҹпјҢдә§е“ҒејҖеҸ‘йҡҫеәҰеү§еўһпјҡ

-

йҡҫзӮ№1пјҡSerDesгҖӮoDSPйңҖиҰҒеҹәдәҺй«ҳйҖҹSerDesе®һзҺ°пјҢеҚ•йҖҡйҒ“25G oDSPеҹәдәҺ28G SerDesпјҢйҮҮз”ЁNRZи°ғеҲ¶пјҢиҖҢеҚ•жіў50GеҸҠд»ҘдёҠеҜ№еә”иҮіе°‘56G SerDesпјҢйҮҮз”ЁPAM4и°ғеҲ¶гҖӮPAM4зӣёеҜ№дәҺNRZеҸ‘з”ҹдәҶж №жң¬жҖ§еҸҳеҢ–пјҢNRZд»…жңү1/0дёӨдёӘз”өе№іпјҢиҖҢPAM4жңү4дёӘз”өе№іпјҲ00/01/10/11пјүпјҢеӣ жӯӨPAM4и°ғеҲ¶ж–№ејҸдёӢеҚ•ж¬Ўи„үеҶІжҗәеёҰзҡ„жҜ”зү№ж•°йҮҸжӣҙеӨҡпјҢејҖеҸ‘йҡҫеәҰдәҰжӣҙй«ҳгҖӮ

- йҡҫзӮ№2пјҡз»јеҗҲзҡ„ж•°еӯ—/жЁЎжӢҹ/з®—жі•иғҪеҠӣгҖӮй«ҳйҖҹoDSPејҖеҸ‘йңҖеҹәдәҺдјҳејӮзҡ„SerDesгҖҒADC/DACдёҺз®—жі•иғҪеҠӣпјҢиҰҒжұӮеӣўйҳҹе…Ёйқўж— зҹӯжқҝгҖӮ

-

йҡҫзӮ№3пјҡиө„йҮ‘иҰҒжұӮгҖӮoDSPиҠҜзүҮйңҖеҹәдәҺе…ҲиҝӣеҲ¶зЁӢе®һзҺ°пјҢжөҒзүҮиҙ№з”Ёиҫғй«ҳгҖӮдҫӢеҰӮпјҢMarvellдёҺBroadcomеҚ•йҖҡйҒ“100Gзҡ„PAM4 oDSPжңҖдҪҺеҹәдәҺ7nmз”ҹдә§пјҢеҚ•йҖҡйҒ“200Gзҡ„PAM4 oDSPеҹәдәҺ3nmз”ҹдә§гҖӮ

пјҲ2пјүCoherent oDSPж јеұҖеҲҶжһҗ

Coherent oDSPдәҰе‘ҲеҜЎеӨҙеһ„ж–ӯжҖҒеҠҝгҖӮз”ЁдәҺ60-200G Baudй«ҳйҖҹзӣёе№ІйўҶеҹҹзҡ„oDSPд»ҘCienaгҖҒCiscoпјҲAcaciaпјүгҖҒMarvellе’ҢеҚҺдёәдёә第дёҖжўҜйҳҹпјҢеӣӣ家еҚ жҚ®еҗҲи®Ў~90%зҡ„еёӮеңәд»ҪйўқгҖӮ第дәҢжўҜйҳҹInfineraе’ҢNokiaдёӨ家еҗҲи®ЎеҚ 10%е·ҰеҸігҖӮ

е°Ҫз®ЎеӨҙйғЁCoherent oDSPдҫӣеә”е•ҶдёӯжңүеӣҪдә§еҺӮе•Ҷзҡ„иә«еҪұпјҢдҪҶеҚҺдёәеҗҢCienaгҖҒAcaciaдёҖж ·пјҢеҮ д№ҺдёҚеҚ•зӢ¬еҜ№еӨ–е”®еҚ–oDSPиҠҜзүҮпјҢиҖҢжӣҙеҖҫеҗ‘дәҺй”Җе”®ж•ҙеҘ—и§ЈеҶіж–№жЎҲгҖӮеӣ жӯӨпјҢCoherent oDSPеёӮеңәдёҚд»…з«һдәүж јеұҖ收ж•ӣпјҢеӨҙйғЁеҺӮ家йІңжңүеӨ–й”Җзҡ„зӯ–з•ҘжӣҙдҪҝеҫ—第дёүж–№oDSPдҫӣеә”е•ҶжһҒеәҰзЁҖзјәгҖӮ

пјҲ3пјүжө·еӨ–дә§е“Ғиҝӣеұ•

з»Ҳз«Ҝдә‘еҺӮе•ҶйҮҮиҙӯзҡ„дё»иҰҒиҖғиҷ‘еӣ зҙ пјҢеҢ…жӢ¬д»·ж јдёҺPPAпјҲPowerпјҢPerformanceпјҢAreaпјүпјҢжҲ‘们жҚ®жӯӨеҜ№жө·еӨ–зҡ„PAM4 oDSPдә§е“ҒиҝӣиЎҢдәҶжўізҗҶгҖӮ

жҲ‘们и§ӮеҜҹеҲ°oDSPеӯҳеңЁеҰӮдёӢзҡ„жј”еҢ–и¶ӢеҠҝпјҡ

- йҖҹзҺҮжҸҗеҚҮпјҡжө·еӨ–еҚ•йҖҡйҒ“100G PAM4 oDSPе·ІзӣёеҜ№жҲҗзҶҹпјҢдёӢдёҖд»ЈйҖҹзҺҮзҡ„1.6T oDSPдәҰе·ІеңЁ2024е№ҙжҺЁеҮәдә§е“Ғж–№жЎҲгҖҒйҷҶз»ӯиҝӣе…ҘйҖҒж ·е’ҢдёҠеёӮй”Җе”®гҖӮ

- еҲ¶зЁӢиҰҒжұӮжҸҗеҚҮпјҡи¶Ҡй«ҳйҖҹзҺҮйңҖиҰҒи¶Ҡе…Ҳиҝӣзҡ„еҲ¶зЁӢдҪңдёәж”ҜжҢҒпјҢеҗҢж—¶еҲ¶зЁӢд№ҹжҳҜйҷҚдҪҺеҠҹиҖ—зҡ„йҮҚиҰҒжүӢж®өгҖӮ

- еҠҹиҖ—йҷҚдҪҺпјҡж— и®әжҳҜйҖҡиҝҮе…ҲиҝӣеҲ¶зЁӢпјҢиҝҳжҳҜйҖҡиҝҮHal-oDSPж–№жЎҲпјҲTROпјҢеҰӮMarvellзҡ„Spica Gen2пјүпјҢйҷҚдҪҺеҠҹиҖ—гҖҒзј©е°Ҹйқўз§ҜпјҢжҸҗй«ҳPPAпјҢжҳҜдә§е“Ғиҝӯд»Јзҡ„еҝ…з”ұд№Ӣи·ҜгҖӮ

-

жө·еҶ…еӨ–е·®и·қд»Қ然巨еӨ§пјҡжө·еӨ–е·ІжңүеҚ•жіў100GжҲҗзҶҹж–№жЎҲпјҢдё”з»ҸеӨҡж¬Ўиҝӯд»ЈгҖҒжҖ§иғҪдјҳејӮгҖӮеҚ•жіў200Gж–№жЎҲдә§е“ҒеҢ–дәҰжңүиҝӣеұ•гҖӮиҖҢеӣҪеҶ…еҚ•жіў100G oDSPе°ҡдёҚеӯҳеңЁйҮҸдә§ж–№жЎҲпјҢеӯҳеңЁжҠҖжңҜд»Је·®гҖӮ

2.жңӘжқҘеҲӨж–ӯпјҡPAM4 oDSPеӣҪдә§еҢ–жӢҗзӮ№е·ІиҮіпјҢе…іжіЁеҲӣдёҡе…¬еҸёжңәдјҡ

жҲ‘们и®ӨдёәпјҢеңЁеӣҪдә§еҢ–йңҖжұӮејәзғҲдё”зјәд№Ҹй«ҳйҖҹoDSPдёҠеёӮе…¬еҸёзҡ„иғҢжҷҜдёӢпјҢ2025е№ҙеҲқеҲӣPAM4 oDSPдјҒдёҡеӯҳеңЁе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ1пјүWhyеӯҳеңЁеӣҪдә§еҢ–жңәдјҡпјҹ

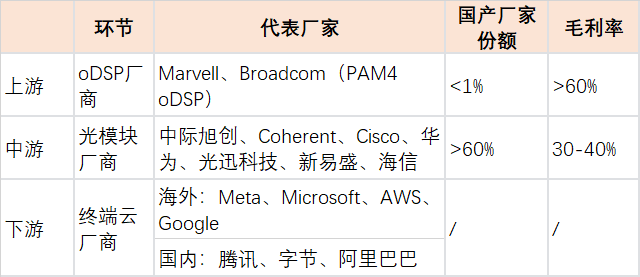

д»Һдә§дёҡй“ҫи§Ҷи§’еҲҶжһҗпјҢдёҠжёёдёҺдёӢжёёж јеұҖй«ҳеәҰ收ж•ӣпјҢдёӯжёёжЁЎеқ—еҺӮзӣёеҜ№дј—еӨҡгҖӮвҖңзәәй”ӨеҪўвҖқзҡ„ж јеұҖдҪҝе…үжЁЎеқ—еҺӮе•ҶеҜ№oDSPзҡ„и®®д»·иғҪеҠӣгҖҒеҜ№жҜӣеҲ©зҡ„жҺ§еҲ¶еҠӣеқҮиҫғи–„ејұгҖӮ

- дёҠжёёoDSPеҜЎеӨҙеһ„ж–ӯзҡ„ж јеұҖдҪҝMarvellе’ҢBroadcomиғҪд»Һдә§дёҡй“ҫеҶ…еҲҶй…ҚеҲ°жӣҙеӨҡеҲ©ж¶ҰгҖӮдё”дёҠ游并иҙӯжҙ»и·ғпјҢеүҚжңүPAM4 oDSP Marvellд»Ҙ100дәҝзҫҺе…ғзҡ„дј°еҖјж”¶иҙӯInphiпјҢеҗҺжңүCoherent oDSP Ciscoд»Ҙ45дәҝзҫҺе…ғзҡ„дј°еҖјж”¶иҙӯAcaciaпјҢж— и®әжҳҜзӣҙи°ғиҝҳжҳҜзӣёе№ІпјҢз«һдәүж јеұҖеқҮжҢҒз»ӯ收ж•ӣгҖӮ

- дёӯжёёе…үжЁЎеқ—еҺӮе•Ҷж јеұҖзӣёеҜ№еҲҶж•ЈгҖҒеҸӮдёҺиҖ…дј—еӨҡпјҢж•ҙдҪ“иҷҪз”ұеӣҪеҶ…дҫӣеә”е•Ҷдё»еҜјпјҢдҪҶиЎҢдёҡеҲ¶йҖ е’ҢйӣҶжҲҗжҖ§иҙЁиҫғејәпјҢзӣёиҫғдәҺдёҠжёёoDSPжҜӣеҲ©з©әй—ҙжӣҙи–„ејұгҖӮ

-

дёӢжёёз»Ҳз«Ҝдә‘еҺӮе•ҶзӣёеҜ№йӣҶдёӯпјҢеқҮдёәжө·еҶ…еӨ–еӨҙйғЁз§‘жҠҖйҫҷеӨҙпјҢеҜ№е…үжЁЎеқ—зҡ„еҸҜйҖүжӢ©з©әй—ҙзӣёеҜ№жӣҙеӨ§пјҢдё”еңЁжЁЎеһӢжҲҗжң¬иҰҒжұӮжӣҙдёәдёҘиӢӣзҡ„еӣҪеҶ…пјҢе…үжЁЎеқ—еҺӮе•ҶдјҡйқўеҜ№жӣҙдёҘеі»зҡ„д»·ж јеҺӢеҠӣгҖӮ

еӣ жӯӨпјҢжҲ‘们и®ӨдёәиҮӘдё»еҸҜжҺ§зҡ„еӣҪдә§oDSPиҠҜзүҮж–№жЎҲеҝ…然еҮәзҺ°пјҢиҝҷжҳҜе…үжЁЎеқ—дёҺз»Ҳз«Ҝе®ўжҲ·дҝқиҜҒдҫӣеә”й“ҫзЁіе®ҡе’ҢжҲҗжң¬зҡ„еҝ…з”ұд№Ӣи·ҜгҖӮ

- е…үжЁЎеқ—е®ўжҲ·д»ҘеӣҪдә§еҺӮе•Ҷдёәдё»гҖӮ2023е№ҙе…ЁзҗғTop10е…үжЁЎеқ—еҺӮжңү6家жқҘиҮӘдёӯеӣҪпјҢдҪңдёәoDSPзҡ„зӣҙжҺҘе®ўжҲ·пјҢ他们еҜ№еӣҪдә§ж–№жЎҲзҡ„жҺҘеҸ—еәҰж— з–‘жӣҙй«ҳгҖӮ

- зӣҙжҺҘе®ўжҲ·зҡ„жү¶жҢҒеҠЁжңәгҖӮдёәдҝқиҜҒеҸҜжҺ§жҜӣеҲ©з©әй—ҙдёҺзЁіе®ҡзҡ„oDSPиҠҜзүҮдҫӣеә”пјҢе…үжЁЎеқ—еҺӮе•ҶеӯҳеңЁеј•е…ҘеӣҪдә§ж–№жЎҲзҡ„еҠЁжңәгҖӮ

-

з»Ҳз«Ҝе®ўжҲ·зҡ„жү¶жҢҒеҠЁжңәгҖӮеҜ№еҶ…ең°дә‘еҺӮе•ҶпјҢжӣҙеҸҜжҺ§зҡ„CapexжҠ•е…Ҙж— з–‘иғҪе…‘зҺ°жӣҙй«ҳзҡ„ROIгҖӮ

пјҲ2пјүWhyеӣҪдә§еҢ–жңәдјҡе°ұеңЁд»ҠеӨ©пјҹ

жӣҙиҝӣдёҖжӯҘпјҢ2025е№ҙдёҖзі»еҲ—дәӢ件зҡ„еҮәзҺ°пјҢи®©жҲ‘们зӣёдҝЎoDSPзҡ„еӣҪдә§еҢ–жӢҗзӮ№еҚіе°ҶеҲ°жқҘгҖӮ

-

дёӢжёёжЁЎеқ—еҺӮеҠЁжңәеӮ¬еҢ–пјҡ2024е№ҙ10жңҲпјҢз”ұдәҺAIй«ҳйҖҹиҝһжҺҘиҠҜзүҮдҫӣдёҚеә”жұӮпјҢMarvellе®Јеёғе°ҶдәҺ2025е№ҙ1жңҲиө·еҜ№дә§е“Ғе…ЁзәҝиҝӣиЎҢжҸҗд»·пјҢиҝӣдёҖжӯҘеҺӢзј©еӣҪдә§е…үжЁЎеқ—жҜӣеҲ©з©әй—ҙгҖӮ

-

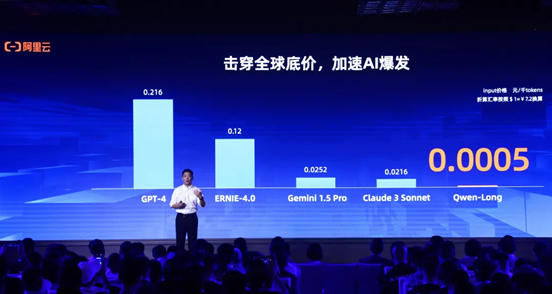

з»Ҳз«Ҝе®ўжҲ·еҠЁжңәеӮ¬еҢ–пјҡеӣҪеҶ…жЁЎеһӢд»·ж јдјҳеҢ–пјҢз»Ҳз«Ҝдә‘еҺӮе•ҶйңҖиҰҒжӣҙй«ҳж•Ҳзҡ„ROIдҪңдёәж”Ҝж’‘гҖӮеј•е…Ҙж–°зҡ„PAM4 oDSPдҫӣеә”е•ҶпјҢеҸҜеҮҸзј“жө·еӨ–ж¶Ёд»·еёҰжқҘзҡ„еҶІеҮ»пјҢдёәжЁЎеқ—еҺӮдёҺдә‘еҺӮе•ҶжҸҗдҫӣжӣҙеҗҲзҗҶзҡ„е®ҡд»·ж–№жЎҲгҖӮд»ҘйҳҝйҮҢзҡ„йҖҡд№үеҚғй—®дёәдҫӢпјҢе…¶е·Іе°Ҷдё»еҠӣжЁЎеһӢQwen-longзҡ„APIиҫ“е…Ҙд»·ж јйҷҚиҮі0.0005е…ғ/еҚғtokenпјҢиҫғжӯӨеүҚзӣҙйҷҚ97%пјӣзӣёжҜ”д№ӢдёӢпјҢеӣҪеҶ…еӨ–еҺӮе•ҶGPT-4гҖҒGemini1.5 ProгҖҒClaude 3 SonnetеҸҠErnie-4.0жҜҸеҚғtokensиҫ“е…Ҙд»·ж јеҲҶеҲ«дёә0.22е…ғгҖҒ0.025е…ғгҖҒ0.022е…ғеҸҠ0.12е…ғпјҢеқҮиҝңй«ҳдәҺQwen-longгҖӮ

-

еӣҪеҶ…еёӮеңәи¶іеӨҹеӨ§пјҡеҮәдәҺж”ҝжІ»з«ӢеңәгҖҒжҲ–дҫӣеә”й“ҫзЁіе®ҡжҖ§иҖғиҷ‘пјҢжө·еӨ–еӨҙйғЁз»Ҳз«Ҝе®ўжҲ·зҹӯжңҹеҶ…жҲ–дёҚдјҡbuy inеӣҪдә§oDSPж–№жЎҲпјҢдҪҶжө·еӨ–дәҢзәҝ&еӣҪеҶ…дә‘еҺӮе•Ҷ2025е№ҙиө·жҝҖеўһзҡ„CapexиғҪдёәеӣҪдә§oDSPжҸҗдҫӣе®Ҫе№ҝзҡ„жҲҗй•ҝз©әй—ҙгҖӮж— и®әжҳҜзӣҙжҺҘйғЁзҪІејҖжәҗзҡ„ж»ЎиЎҖDeepSeekпјҢиҝҳжҳҜејәеҢ–иҮӘжңүжЁЎеһӢд»Ҙеә”еҜ№з«һдәүпјҢCapexзҡ„жҸҗеҚҮи¶ӢеҠҝе·ІйқһеёёжҳҺзЎ®гҖӮйҳҝйҮҢе·ҙе·ҙдёҺеӯ—иҠӮи·іеҠЁ2025е№ҙCapexйў„и®ЎеқҮе°ҶжҠ•е…Ҙ1500дәҝе…ғд»ҘдёҠпјҢз»“еҗҲжң¬ж–ҮеҜји®әдёӯе…үжЁЎеқ—CapexеҚ жҜ”~9.8%зҡ„ж•°жҚ®пјҢжҲ‘们дҝқе®Ҳдј°и®ЎпјҢеӣҪеҶ…дә‘еҺӮе•Ҷ2025е№ҙиҮіе°‘3000дәҝе…ғзҡ„CapexпјҢе°ҶиҮіе°‘еёҰжқҘи¶…50дәҝзҡ„PAM4 oDSPеӣҪеҶ…еёӮеңәйңҖжұӮпјҲд»Ҙ35%жҜӣеҲ©зҺҮе’Ң25% oDSP BOMеҚ жҜ”и®Ўз®—пјүгҖӮ

-

еӣҪеҶ…еёӮеңәжҖ§иғҪеҢ№й…Қпјҡз”ұдәҺиҠҜзүҮзҰҒиҝҗпјҢеӣҪеҶ…дә‘еҺӮе•ҶеӨ§еӨҡйҮҮиҙӯH20зӯүеҮәеҸЈз®ЎеҲ¶иҠҜзүҮпјҢеӣ жӯӨпјҢе…¶еҜ№зҪ‘з»ңеёҰе®Ҫзҡ„иҰҒжұӮдёҚеҸҠжө·еӨ–гҖӮе°Ҫз®ЎеңЁ1.6TзӯүеүҚжІҝдёӢдёҖд»Јдә§е“Ғзҡ„ејҖеҸ‘иҝӣеәҰдёҠпјҢеӣҪеҶ…дёҺжө·еӨ–oDSPеҺӮе•Ҷе·®и·қиҫғеӨ§пјҢдҪҶеҚ•жіў100Gзҡ„PAM4 oDSPж–№жЎҲд»ҚдёҺеӣҪеҶ…дә‘еҺӮе•Ҷзҡ„дә’иҒ”йңҖжұӮиҫғдёәеҢ№й…ҚпјҢ并жңӘй”ҷиҝҮеёӮеңәTimingгҖӮ

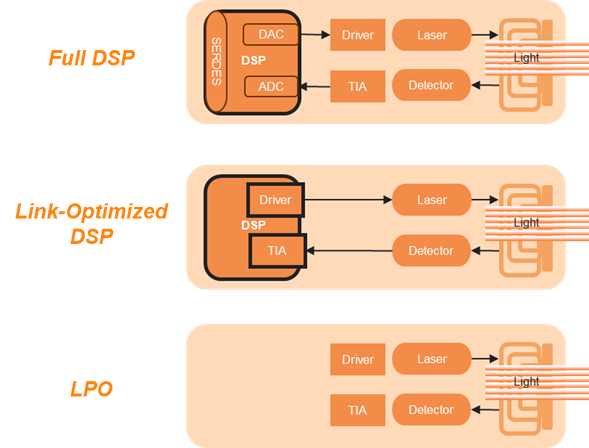

3.LPOжҠҖжңҜи·Ҝеҫ„д№ӢдәүпјҡoDSPд»ҚжҳҜ第дёҖи§ЈеҶіж–№жЎҲ

еңЁ800GеҸҜжҸ’жӢ”е…үжЁЎеқ—дёӯoDSPеҠҹиҖ—еҚ жЁЎеқ—ж•ҙдҪ“еҠҹиҖ—~50%пјҢдёәжҺ§еҲ¶жҲҗжң¬дёҺеҠҹиҖ—пјҢAristaеңЁ2023е№ҙOFCзҺҮе…ҲжҺЁеҮәLPOж–№жЎҲпјҲLinear Pluggable OpticsпјүпјҢе…¶йҮҮз”ЁеҺ»oDSPзҡ„еҪўејҸпјҢд»ҘеӨ§е№…йҷҚдҪҺе…үжЁЎеқ—еҠҹиҖ—дёҺд»·ж јгҖӮ

дҪҶжҲ‘们и®ӨдёәпјҢLPO并дёҚдјҡеҸ–д»ЈFull oDSPж–№жЎҲзҡ„ең°дҪҚпјҡ

- дёҠеёӮж—¶й—ҙпјҡLPOж–№жЎҲжҺЁеҮәжҷҡдәҺoDSPж–№жЎҲпјҢMarvellйў„и®Ў800G LPOйў„и®ЎеңЁ2024е№ҙжң«жҲ–2025е№ҙеҲқдёҠеёӮпјҢиҖҢжӯӨж—¶е…ҲеҸ‘зҡ„Full oDSPж–№жЎҲе·ІиҫғдёәжҲҗзҶҹпјҲ800GпјүпјҢе…¶иғҪеҮӯеҖҹдә§иғҪзҲ¬еқЎйҷҚжң¬е’ҢдјҳеҢ–зҡ„Link Optimized-DSPеҚ йўҶеӨ§йғЁеҲҶеёӮеңәпјӣ

- LPOж–№жЎҲд»ҚеӯҳеңЁе…¶д»·еҖјпјҡе…¶дјҳз§Җзҡ„еҠҹиҖ—иЎЁзҺ°пјҢдҪҝе…¶еңЁе°Ҹ规模еҗҢжһ„зҪ‘з»ңдёӯд»Қ然йқһеёёжңүз«һдәүеҠӣгҖӮ

-

oDSPж–№жЎҲд»Қ然主еҜјж–№жЎҲпјҡoDSPж–№жЎҲйҖҡз”Ёжҳ“йғЁзҪІпјҢдё”е…·еӨҮйҮҚе®ҡж—¶пјҲRetimerпјүе’ҢйҖҹзҺҮиҪ¬жҚўпјҲGearboxпјүеҠҹиғҪпјҢеңЁеӨ§и§„жЁЎејӮжһ„зҪ‘з»ңдёӯдјҡжӣҙе…·з«һдәүеҠӣпјҢиҖҢиҝҷдёӘеңәжҷҜзҡ„з”ЁйҮҸиҝңеӨ§дәҺLPOгҖӮ

жҲ‘们и®ӨдёәпјҢжңӘжқҘзҡ„дә’иҒ”еңәжҷҜдјҡеӨ„дәҺеӨҡж–№жЎҲ并еӯҳзҡ„з”ҹжҖҒпјҢе…¶дёӯпјҢoDSPд»Қ然жҳҜжңҖжҲҗзҶҹеҸҜйқ дё”жҳ“дәҺйғЁзҪІзҡ„йҖүжӢ©пјҢй•ҝжңҹзңӢеҘҪoDSPиҠҜзүҮзҡ„жңӘжқҘеҸ‘еұ•гҖӮ

еҰӮжһңжӮЁеҜ№oDSPгҖҒAI Infraжңүе…ҙи¶ЈпјҢж¬ўиҝҺж·»еҠ еҫ®дҝЎдәӨжөҒпјҲзғҰиҜ·еӨҮжіЁжңәжһ„е’Ң姓еҗҚпјү

{kind=link}