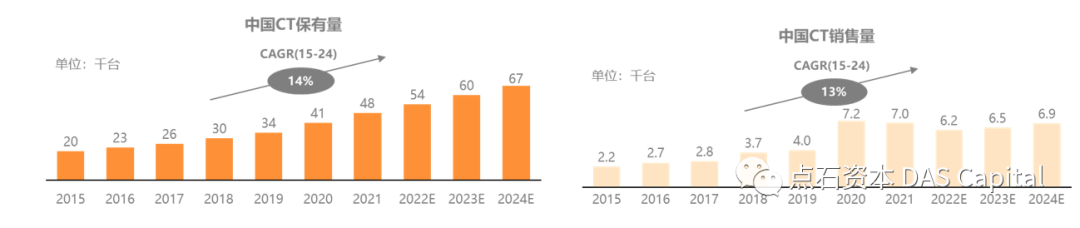

2020ň╣┤2Šťł´╝îňťĘńŞşňŤŻňî╗ňşŽŔúůňĄçňŹĆń╝ÜňĆĹňŞâšÜäŃÇŐŠľ░ňćáŔé║šéÄšľźŠâůÚś▓Š▓╗ŠÇąÚťÇňî╗ňşŽŔúůňĄçšŤ«ňŻĽ´╝łšČČńŞëŠë╣´╝ëŃÇőńŞş´╝îÔÇťCTšÉâš«íÔÇŁń╣čŔóźňłŚńŞ║ŠŐŚšľźšëęŔÁäŃÇéŔ┐ÖŔ«ęšÉâš«íŔ┐ÖńŞÇCTšÜäŠáŞň┐âÚâĘń╗ÂńŞ║ŠŤ┤ňĄÜń║║ŠëÇščąŃÇ銌ÂŔç│ń╗ŐŠŚą´╝îńŞşňŤŻšÜäCTšÉâš«íń╗Źňč║ŠťČŔóźňĄľŔÁäňôüšëîň×䊾şŃÇéŔ«ęŠłĹń╗Čń╗ÄňĄ┤ňç║ňĆĹ´╝îŠÄóň»╗ňůÂńŞşňÄčňŤáňĺîŔĽ┤ňÉźšÜ䊝║ń╝ÜŃÇé

Ŕ┐çňÄ╗ňŹüň╣┤´╝ĹňŤŻCTňŞéňť║šĘ│Šşąňó×ÚĽ┐´╝î2019ň╣┤CTÚöÇÚçĆš║Ž4,000ňĆ░ŃÇé2020ň╣┤ňłŁšľźŠâůšłćňĆĹ´╝îCTŔóźň╣┐Š│Ťň║öšöĘń║ÄŠľ░ňćáŔé║šéÄšÜäŔ»ŐŠľş´╝îňůĘňŤŻCTÚöÇÚçĆš¬üšá┤7,200ňĆ░´╝î2021ň╣┤ń╣čŔÂůŔ┐çń║ć7,000ňĆ░ŃÇé2020ňĺî2021ńŞĄň╣┤ÚůŹšŻ«šÜäCTňĆ░ŠĽ░´╝îŔÂůŔ┐çňëŹ5ň╣┤´╝ł2014-2019´╝ëCTÚöÇÚçĆšÜäŠÇ╗ňĺîŃÇ銳¬Šşó2021ň╣┤ň║Ľ´╝ĹňŤŻCTń┐ŁŠťëÚçĆňĚ▓Ŕżż48,000ňĆ░ŃÇé

ńŞşňŤŻCTń┐ŁŠťëÚçĆňĺîÚöÇňö«ÚçĆ

ňůÂńŞş´╝îšľźŠâůňŞŽŠŁąšÜäCTÚöÇÚçĆšłćňĆĹńŞ╗ŔŽüŠś»ŠŁąŔç¬ňî╗ÚÖóšÜäňĆĹšâşÚŚĘŔ»ŐÚççŔ┤ş´╝îŔ┐ÖÚâĘňłćňč║ŠťČŠś»šö▒ňŤŻň«ÂŔ┤óŠö┐ŠőĘŠČżŔ┤şń╣░šÜäńŻÄšź»´╝ł16ŠÄĺ´╝ëCTŃÇéňżłňĄÜń║║ňłćńŞŹŠŞůCTÔÇťŠÄĺÔÇŁňĺîÔÇťň▒éÔÇŁšÜäňů│š│╗´╝îš«ÇňŹĽŠŁąŔ»┤´╝îÔÇťŠÄĺÔÇŁ´╝łdetector row´╝ëŠîçšÜ䊜»CTŠÄóŠÁőňÖĘňťĘZŔŻ┤Šľ╣ňÉĹšÜäšëęšÉćŠÄĺňłŚŠĽ░šŤ«´╝ëňĄÜň░ĹŠÄĺŠÄóŠÁőňÖĘ´╝îň░▒Šś»ňĄÜň░ĹŠÄĺCT´╝îŔ┐ÖŠś»ńŞÇńެšíČń╗ŠǞňĆ銼░ŃÇéŔÇîÔÇťň▒éÔÇŁ´╝łslice´╝ëŠîçšÜ䊜»CTŠĽ░ŠŹ«ÚççÚŤćš│╗š╗čňÉąŔÄĚňżŚňŤżňâĆšÜäŔâŻňŐŤ´╝îňŹ│ňÉąÚççÚŤćňŤżňâĆšÜäDASÚÇÜÚüôŠĽ░šŤ«ŠłľŠť║Š×ŠŚőŔŻČŠŚÂňÉąÚççÚŤćňŤżňâĆšÜäň▒銼░´╝îňĆŹŠśáń║ćCTšÜäŠëźŠĆĆňŐčŔ⯴╝»ńŞÇńެňŐčŔ⯊ǞňĆ銼░ŃÇé

ŔĘÇňŻĺŠşúń╝á´╝îšľźŠâůňŞŽŠŁąšÜäňó×ÚçĆÚççŔ┤şňč║ŠťČÚ⯊ś»16ŠÄĺńŻÄšź»CT´╝îŔÇîňî╗ÚÖóń╗ÄŔç¬Ŕ║źňĆĹň▒ĽÚťÇŔŽüňç║ňĆĹÚůŹšŻ«šÜäń╗ŹŠś»Ŕ┐ŤňĆúńŞşÚźśšź»CTŃÇéń╗ÄňŤŻňćůCTňŞéňť║Šá╝ň▒ÇŠŁąšťő´╝îňŤŻń║žCTňôüšëî´╝łňîůŠőČŔüöňŻ▒ŃÇüńŞťŔŻ»ŃÇüň«ëšžĹŃÇüŠśÄň│░šşë´╝ëŔ┐Ĺň╣┤ŠŁąňŞéňť║ń╗ŻÚóŁň┐źÚÇčŠĆÉňŹç´╝ŤńŻćňťĘńŞşÚźśšź»CTÚóćňčč´╝îň░ĄňůŠś»Úźśšź»´╝ł128ŠÄĺ´╝ëňĆŐŔÂůÚźśšź»´╝ł256/320ŠÄĺ´╝ëCTńŞş´╝îń╗Źń╗ą”GPS” (GE, Philips, Siemens)šşëŔÇüšëîŔ┐ŤňĆúňÄéňĽćňŹáńŞ╗ň»╝ŃÇé

2021ň╣┤ńŞşňŤŻňÉäš▒╗ň×őCTÚöÇÚçĆňŹáŠ»ö

1.┬á šÉ⚫튜»CTŔ«żňĄçšÜäŠáŞň┐âÚâĘń╗´╝îň»╣ňŤżňâĆŔ┤ĘÚçĆňŻ▒ňôŹňżłňĄž

CTŠť║šžŹš▒╗ňĄÜŠáĚ´╝îňŐčŔ⯊ťëÚźśńŞőń╣őňłć´╝îńŻćňč║ŠťČŠ×䊳Ɋś»ńŞÇŔç┤šÜäŃÇéňůÂňĚąńŻťňÄčšÉ抜»šöĘXň░äš║┐ň»╣ń║║ńŻôŠúÇŠčąÚâĘńŻŹŠîëńŞÇň«ÜňÄÜň║ŽšÜäň▒éÚŁóŔ┐ŤŔíîŠëźŠĆĆ´╝îňŻôXš║┐ŠŁčň░äňÉĹń║║ńŻôš╗äš╗犌´╝îÚâĘňłćň░äš║┐Ŕóźš╗äš╗çňÉŞŠö´╝îÚâĘňłćň░äš║┐šę┐Ŕ┐çń║║ńŻôŔóźŠÄóŠÁőňÖĘŠÄąŠö´╝îŠÄóŠÁőňÖĘň░ćXň░äš║┐ŔŻČňĆśńŞ║ňĆ»Ŕžüňůë´╝îň揚ö▒ňůëšöÁŔŻČŠŹóňÖĘŔŻČňĆśńŞ║šöÁń┐íňĆĚ´╝îš╗ĆŠĘíŠőč/ŠĽ░ňşŚŔŻČŠŹóňÖĘŔŻČńŞ║ŠĽ░ňşŚń┐íňĆĚ´╝îŔżôňůąŔ«íš«ŚŠť║ňĄäšÉć´╝ǚ╗łňżŚňł░CTňŤżňâĆŃÇé

ńŞ║ň«×šÄ░Ŕ┐ÖńŞÇŠłÉňâĆŔ┐çšĘő´╝îCTŠť║ÚťÇÚůŹňĄçšŤŞň║öšÜäňŐčŔâŻÚâĘń╗´╝îńŞ╗ŔŽüňîůŠőȊ럊ĆĆš│╗š╗čŃÇüŔ«íš«ŚŠť║š│╗š╗čŃÇüňŤżňâĆŠśżšĄ║ńŞÄŔ«░ňŻĽš│╗š╗čňĺîŠÄžňłÂňĆ░ŃÇéŠëźŠĆĆš│╗š╗芜»CTňŐčŔâŻň«×šÄ░šÜäňč║šíÇ´╝îňůŠáŞň┐⊜»ń║žšöčXň░äš║┐šÜäÚźśňÄőňĆĹšöčňÖĘňĺîšÉâš«í´╝îňĆŐŠÄąňĆŚňĺîŠúÇŠÁőXň░äš║┐šÜäŠÄóŠÁőňÖĘŃÇé

´╝ł1´╝ëÚźśňÄőňĆĹšöčňÖĘ´╝ÜńŞ║šÉâš«íŠĆÉńżŤňĚąńŻťšöÁňÄőňĺîšÉâš«íšü»ńŞŁňĚąńŻťšöÁŠÁü´╝Ť

´╝ł2´╝ëšÉâš«í´╝ÜňĆłňĆźXš║┐š«í´╝»ń║žšöčXň░äš║┐šÜäŠáŞň┐âÚâĘń╗´╝îCTŔ«żňĄçšÜäń┐íňĆĚŠ║ÉŔŻŻńŻô´╝Ť

´╝ł3´╝ëŠÄóŠÁőňÖĘ´╝ÜŠĽ░ŠŹ«ÚççÚŤćš│╗š╗čšÜäňů│Úö«ÚâĘń╗´╝îň░ćXň░äš║┐ŔŻČŠŹóńŞ║šŤŞň║öšÜäšöÁń┐íňĆĚŃÇé

ň»╣CTŔÇîŔĘÇ´╝îšÉâš«íŃÇüŠÄóŠÁőš│╗š╗čňĺîÚçŹň╗║š«ŚŠ│ĽŠś»ň»╣ňŤżňâĆŔ┤ĘÚçĆňŻ▒ňôŹŠťÇňĄžšÜäńŞëńެš╗äń╗ÂŃÇé

CTŔ«żňĄçŠ×䊳É

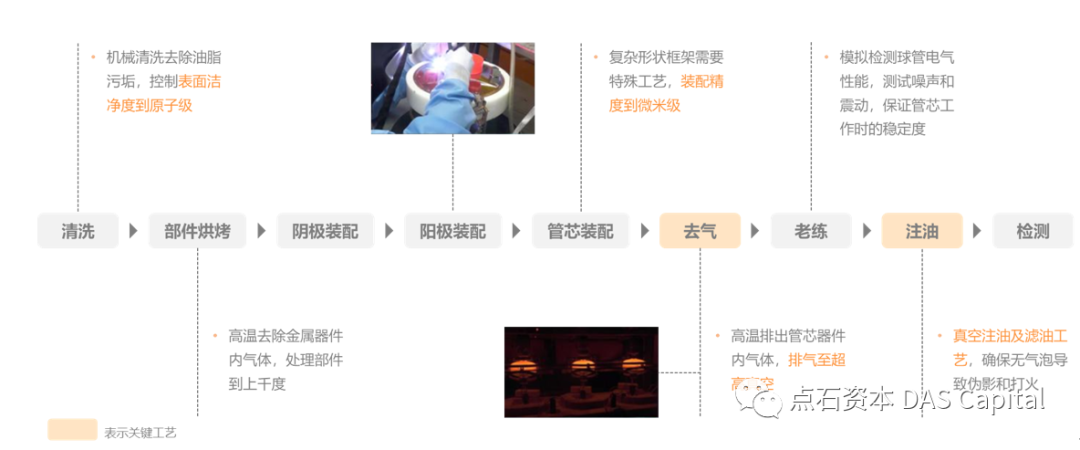

2.┬á šÉâš«íš╗ôŠ×äňŹüňłćňĄŹŠŁé´╝îňĚąŔë║Šö╣Ŕ┐ŤšÜäÚ珚é╣ňťĘń║ÄŠĆÉÚźśŠĽúšâşŠĽłšÄç

ňťĘCTšÜäŠáŞň┐âš╗äń╗ÂńŞş´╝îŠÄóŠÁőňÖĘňĚ▓š╗Ćň«×šÄ░ňŤŻń║žš¬üšá┤´╝îŔüöňŻ▒šÜäŠÄóŠÁőňÖĘŠŤ┤Ŕżżňł░ń║ćňŤŻÚÖůňůłŔ┐ŤŠ░┤ň╣│´╝ŤÚźśňÄőňĆĹšöčňÖĘňŤŻňćůŔÁĚŠşąŔżâŠÖÜ´╝îńŻćń╣čňĚ▓ň«×šÄ░ń║ćńŞşńŻÄšź»ń║žňôüšÜäňŤŻń║žňîľ´╝îÚźśšź»ŠŐÇŠť»ńŞÄňŤŻÚÖůňĚ«ŔĚŁŔżâň░ĆŃÇéňƬŠťëšÉâš«í´╝îšö▒ń║Äšöčń║žňúüň×ĺŠ×üÚźś´╝îŔç│ń╗ŐŠť¬Ŕ⯚ťčŠşúň«×šÄ░ňŤŻń║žňîľŃÇé

ńŞ║ń╗Çń╣łšÉâš«íŔ┐Öń╣łÚÜżňüÜ´╝芳Ĺń╗ČŠťëŠ▓튝ëňĆ»ŔâŻňłÂÚÇáňç║ÚźśŔ┤ĘÚçĆŃÇüšĘ│ň«ÜšÜäňŤŻń║žšÉâš«í´╝čŔŽüňŤ×šşöŔ┐Öń║ŤÚŚ«Úóś´╝îÚŽľňůłŔŽüščąÚüôšÉâš«íšÜäš╗ôŠ×äń╗ąňĆŐšöčń║žŔ┐çšĘőŃÇé

šÉâš«íš▒╗ń╝╝ńŞÇńެňĚĘňĄžšü»Š│í´╝îňƬńŞŹŔ┐çňĆĹňç║šÜ䊜»ńŞŹňĆ»ŔžüšÜäXňůëŃÇéń║žšöčXň░äš║┐šÜäš╗ĆňůŞŠľ╣ň╝ĆňŹ│ňťĘšťčšę║š«íńŞşňŐášâşšü»ńŞŁ´╝îšü»ńŞŁňĹĘňŤ┤ňŻóŠłÉšöÁňşÉń║Ĺ´╝îňŐáÚźśšöÁňÄőŠŚÂ´╝îšöÁňşÉňťĘšöÁňÄőń║žšöčšÜäšöÁňť║ňĺîšťčšę║ŠŁíń╗ÂńŞőňÉĹÚś│Š×üšž╗ňŐĘ´╝îń║žšöčÚźśÚÇčšöÁňşÉŠÁü´╝îŔŻ░ňç╗Úś│Š×üڣ´╝îń╗ÄŔÇîń║žšöčXň░äš║┐´╝îŔ┐Öň░▒Šś»šÉâš«íňĚąńŻťšÜäňč║ŠťČňÄčšÉćŃÇ隍Şň║öňť░´╝îšÉâš«íšÜäňč║ŠťČš╗ôŠ×äňîůŠőČ´╝Ü

´╝ł1´╝ëÚś┤Š×ü´╝Üšö▒šü»ńŞŁŃÇüŔüܚ䎚ŻęŃÇüÚś┤Š×üňąŚňĺîŠč▒ŔŐ»š╗䊳ɴ╝îńŻťšöĘŠś»ňĆĹň░äšöÁňşÉ´╝îň╣ÂŔüÜšäŽÚźśÚÇčšöÁňşÉŠŁčŃÇéŔüܚ䎚ŻęŠś»ÚôüÚĽŹňÉłÚçĹňłÂŠłÉšÜäščęňŻóŠžŻ´╝îńŻ┐šöÁňşÉŔ┐ŤŔíîŔüܚ䎴╝îÚü┐ňůŹšöÁňşÉňł░ňĄäń╣▒Úú×ŃÇé

´╝ł2´╝ëÚś│Š×ü´╝ÜňłćńŞ║ňŤ║ň«ÜÚś│Š×üňĺőŔŻČÚś│Š×ü´╝îÚ֥ڬʚžĹCŔç銝║ňĄľ´╝«ňëŹňč║ŠťČÚâŻńŻ┐šöĘŠŚőŔŻČÚś│Š×üŃÇ銌őŔŻČÚś│Š×üšö▒ÚŁÂÚŁóŃÇüŔŻČňşÉŃÇüŔŻ┤Šë┐š╗䊳ɴ╝îÚŁÂÚŁóŠÄąňĆŚšöÁňşÉŔŻ░ňç╗´╝úňĆĹšâşÚçĆ´╝îň╣ÂÚÇÜŔ┐çńŞÇň«ÜšÜäÚŁÂŔžĺňĆŹň░äňç║Xň░äš║┐´╝ŤŔŻČňşÉŔ┤čŔ┤úňŞŽňŐĘÚś│Š×üÚŁÂŔŻČňŐĘ´╝îŔŻ┤Šë┐Šö»ŠĺĹŔŻČňşÉŠŚőŔŻČŃÇé

´╝ł3´╝ë š«íŔŐ»ňú│´╝ÜÚś┤Š×üŃÇüÚś│Š×üňĺîŔŻ┤Šë┐ň░üŔúůňťĘš«íŔŐ»ňú│ńŞş´╝îń╗ąń┐ŁŔ»üšÉâš«íńŞÇň«ÜšÜäšťčšę║ň║ŽŃÇé

ń╗ąńŞŐńŞëŔÇůŠ×䊳ɚ«íŔŐ»´╝îňĄľÚŁóŔ┐śŠťëńŞÇň▒éń┐ŁŠŐĄš«íŔŐ»šÜäš«íňąŚ´╝îš«íňąŚňćůňůůŠ╗íÚźśňÄőš╗Łš╝śŠ▓╣´╝֊ťëš¬ŚňĆúšöĘŠŁąňĆĹňç║ň░äš║┐ŃÇé

šÉâš«íšÜäňč║ŠťČš╗ôŠ×ä

Úś│Š×üÚŁÂňĆŚňł░šöÁňşÉŔŻ░ňç╗´╝îňĆĹňç║Xň░äš║┐šÜäňÉÂń║žšöčňĄžÚçĆšâşŃÇéňŽéńŻĽň░ćÚŁÂÚŁóšâşÚçĆŠĽúŠÄë´╝»ńެňů│Úö«šÜäÚŚ«ÚóśŃÇ銼úšâşńŞÇŔłČŠťëńŞĄńެÚÇöňżä´╝îńŞÇŠś»šâşń╝áň»╝´╝îÚś│Š×üÚŁÂ-ŔŻ┤Šë┐-šÄ╗šĺâňú│-š╗Łš╝śŠ▓╣´╝Ťń║»šâşŔżÉň░ä´╝îÚś│Š×üÚŁÂ-šÄ╗šĺâňú│-š╗Łš╝śŠ▓╣ŃÇéň«×ÚÖůńŞŐ´╝îšÉâš«íňĚąŔë║šÜäŠö╣Ŕ┐ŤńŞ╗ŔŽüň░▒Šś»ňŤ┤š╗ĽšŁÇňŽéńŻĽŠĆÉÚźśŠĽúšâşŠĽłšÄçň▒Ľň╝ÇšÜä´╝îňŤáńŞ║ňƬŠťëňůĚňĄçŠŤ┤ň┐źŠĽúšâşšÜäŔâŻňŐŤŠŚÂ´╝îŠëŹŔ⯚ŤŞň║öŠĆÉÚźśń║žšöčň░äš║┐šÜäŔâŻÚçĆ´╝îŔÄĚňżŚŠŤ┤ňąŻšÜäňŤżňâĆŔ┤ĘÚçĆŃÇé

3´╝ÄšÉâš«íšöčń║žÚÜżň║ŽŠ×üÚźś´╝îڝNJťëňĄžÚçĆšáöňĆĹňĺîÚçĆń║žknow-howšž»š┤»

CTšÉâš«íňťĘńŻ┐šöĘńŞşňĄäń║Äšťčšę║´╝łš«íŔŐ»ňćůÚâĘň┐ůÚí╗ń┐ŁŠîü10-8š║žňłźšÜäšťčšę║ň║Ž´╝îń╗ąÚś▓ŠşóÚźśšöÁňÄőŠëôšüźŠŹčňŁĆšÉâš«í´╝ëŃÇüÚźśŠŞę´╝łšÉâš«íňĚąńŻťŠŚÂÚś│Š×üڣšŤśŠŞęň║ŽŔżż2000-3000Ôäâ´╝ëŃÇüÚźśÚÇ芌őŔŻČ´╝łńŻÄÚÇčš«íŔŻČÚÇč3000r/min´╝îÚźśÚÇčš«íÚźśń║Ä8500r/min´╝ëšÜäšŐŠÇü´╝îńŞ║ń┐ŁŔ»üšÉâš«íňťĘňŽéŠşĄńŞąÚůĚšÜäňĚąńŻťŠŁíń╗ÂńŞőšÜäšĘ│ň«Üš▓żňçćŔ┐ÉŔíî´╝îšöčń║žňĚąŔë║ŔŽüŠ▒éŠ×üÚźśŃÇé

šÉâš«íňĚąńŻťŠŁíń╗ÂňŹüňłćńŞąÚůĚ

ÚŽľňůł´╝îÚťÇŔŽüŠť║Šó░ŠŞůŠ┤ŚňÄ╗ÚÖĄŠ▓╣ŔäéŠ▒íň×ó´╝îńŻ┐ŔíĘÚŁóŔżżňł░ňÄčňşÉš║žňçÇň║ŽŃÇéŠÄąšŁÇÚźśŠŞęšâśšâĄ´╝îňÄ╗ÚÖĄÚçĹň▒×ňÖĘń╗ÂňćůšÜäŠ░öńŻô´╝îŔ┐ÖŠşąÚťÇŔŽüňĄäšÉćÚâĘń╗Âňł░ńŞŐňŹâň║ŽŃÇéšäÂňÉÄš╗äŔúůÚś┤Š×üŃÇüÚś│Š×üňĺîš«íňú│´╝îšö▒ń║Äš«íŔŐ»šÜäňŻóšŐŠíćŠ×ÂňĄŹŠŁé´╝îÚťÇŔŽüšë╣Š«ŐŔúůÚůŹňĚąŔë║´╝îš▓żň║ŽÚťÇŔżżňł░ňż«š▒│š║žňłźŃÇéŠÄąńŞőŠŁą´╝îŔŽüń╗ą1200ÔäâÚźśŠŞęŠÄĺňç║š«íŔŐ»ňÖĘń╗ÂňćůŠ░öńŻô´╝îŠŐŻšťčšę║ňÉÄň»ćň░üŃÇéš╗äŔúůň«îŠ»ĽňÉÄ´╝îšöĘŔ┐ťňĄžń║ÄńŻ┐šöʚĻňóâšÜ䊍Łňůëň╝║ň║ŽŠĘíŠőčŠúÇŠÁőšÉâš«íšöÁŠ░öŠÇžŔ⯴╝îŠÁőŔ»ĽňÖ¬ňú░ňĺîŠî»ňŐĘ´╝îń┐ŁŔ»üš«íŔŐ»ňťĘňĚąńŻťńŞşń┐ŁŠîüÚĽ┐ŠťčšĘ│ň«ÜšÜäšŐŠÇüŃÇ銝ÇňÉÄ´╝îŠ│Ęňůąš╗Łš╝śŠ▓╣ň╣Š╗ĄŠ▓╣´╝îší«ń┐ŁŠ▓튝ëŠ░öŠ│íň»╝Ŕç┤ń╝¬ňŻ▒ňĺîŠëôšüźŃÇ銼┤ńެšöčń║žŔ┐çšĘőÚťÇŔŽüňĄžÚçĆknow-howšž»š┤»´╝îš╗┤ŠîüšĘ│ň«ÜŠłÉňôüšÄçÚÜżň║ŽňżłÚźś´╝îšöčń║žŔÇůň┐ůÚí╗ŠťëÚĽ┐ŠťčšÜäńŞÇŠëőšáöňĆĹňĺîÚçĆń║žš╗ĆÚ¬îŠëŹňĆ»ŔâŻň«×šÄ░ŃÇéňŹ│ńŻ┐Šś»ŔÇüšëîšÉâš«íňÄéňĽćDunlee´╝î2017ň╣┤ň░ćń║žš║┐ń╗ÄšżÄňŤŻňąąšŻŚŠőëňŞéŔŻČšž╗ňł░Úú×ňłęŠÁŽňťĘňżĚňŤŻŠ▒ëňáíšÜäňĚąňÄ銌´╝łDunleeňťĘ2001ň╣┤ŔóźÚú×ňłęŠÁŽŠöÂŔ┤ş´╝ë´╝îń╣čš╗ĆŔ┐çń║ćńŞÇŠ«ÁŠŚÂÚŚ┤šÜäŔ░âŔ»ĽŠëŹŠüóňĄŹšĘ│ň«Üšöčń║žŃÇé

šÉâš«íšöčń║žŠÁüšĘő

1.┬á šÉ⚫튜»CTšÜäÔÇťÚźśňÇ╝ŔÇŚŠŁÉÔÇŁ´╝îňŤŻňćůŠŤ┤ŠŹóÚóĹšÄçŔ┐ťÚźśń║ÄňŤŻňĄľ

CTŔ«żňĄçšÜäň»┐ňĹŻŔžćńŻ┐šöĘŠâůňćÁ´╝îńŞÇŔłČňťĘ10ň╣┤ňĚŽňĆ│ŃÇéšÉâš«íňłÖńŞŹňÉî´╝îńŻťńŞ║ńŞÇńެÔÇťňĚĘňĄžšü»Š│íÔÇŁ´╝îňĺîńŞÇŔłČšÜäšü»Š│íńŞÇŠáĚ´╝îń╣芜»ŔÇŚŠŁÉŃÇéńŞŹňÉîšžŹš▒╗šÉâš«íšÜäňĚąńŻťň»┐ňĹŻŠťëńŞÇń║ŤňĚ«ňłź´╝îńŞÇŔłČňťĘ30-40ńŞçŠëźŠĆĆšžĺňĚŽňĆ│ŃÇéšÉâš«íňÄéňĽćń╝Üš╗Öňç║ńŞÇńެščşń║ÄŠťÇÚĽ┐ň»┐ňĹŻšÜäŔ┤Ęń┐ŁŠťč´╝îňŽéDunleešÉâš«íšÜäŔ┤Ęń┐ŁŠťčńŞ║20ńŞçŠëźŠĆĆšžĺŠłľńŻ┐šöĘ1ň╣┤ŃÇéÚÖĄń║ćÔÇťšü»ńŞŁÔÇŁŠťČŔ║źšÜäň»┐ňĹŻ´╝îÚÜĆšŁÇńŻ┐šöĘŠŚÂÚŚ┤ňó×ňŐá´╝îšÉâš«íń╣čň«╣ŠśôňĆĹšöčš«íŔŐ»ŠëôšüźŃÇüÚś│Š×üŔŻČňşÉňŹíńŻĆšşëŠĽůÚÜť´╝îŔŻ╗ňż«ŠĽůÚÜťňĆ»ń╗ąÚÇÜŔ┐çš╗┤ń┐«Ŕžúňć│´╝îńŞąÚ珊Źčń╝ĄŠłľŠáŞň┐âÚâĘń╗ŠŹčňŁĆň┐ůÚí╗ŠŤ┤ŠŹóšÉâš«íŃÇé

ňůĘšÉâŔîâňŤ┤ňćů´╝îCTšÉâš«íńŞÇŔłČ2-4ň╣┤ŠŤ┤ŠŹóńŞÇŠČíŃÇéšö▒ń║ÄňŤŻňćůŔ»ŐšľŚÚçĆňĄž´╝îCTšÜäńŻ┐šöĘÚóĹšÄçÚźś´╝îšÉâš«íň╣│ňŁçŠŤ┐ŠŹóňĹĘŠťčńŞ║18ńެŠťł´╝îÚâĘňłćňî╗ÚÖóšöÜŔç│ÚťÇŔŽü1ň╣┤ŠŤ┤ŠŹó2ŠČíŃÇé

šÉâš«íňŞŞŔžüŠĽůÚÜť

2.┬á šÉâš«íšÜ䊍┐ŠŹóńŞ╗ŔŽüÚÇÜŔ┐çšČČńŞëŠľ╣š╗┤ń┐«ňůČňĆŞŔ┐ŤŔíî´╝îňÉłńŻťŠĘíň╝ĆŔżâńŞ║ŠłÉšćč

šÉâš«íÚťÇŔŽüň«ÜŠťčŠŤ┤ŠŹó´╝îńŞ╗ŔŽüŠś»ÚÇÜŔ┐çšČČńŞëŠľ╣š╗┤ń┐«ňůČňĆŞŔ┐ŤŔíîšÜäŃÇéš╗┤ń┐«ňůČňĆŞńŞÄňî╗ÚÖóň╗║šźőÚĽ┐ŠťčňÉłńŻťňů│š│╗´╝îńŞ║ňî╗ÚÖóŠĆÉńżŤŔ«żňĄçŔÁäń║žŠĽ┤ńŻôŠëśš«íŠľ╣Šíł´╝ŹňŐíŠĘíň╝ĆňîůŠőČÔÇťšÖŻÚçĹń┐ŁÔÇŁ´╝łŠĽ┤ňĆ░Ŕ«żňĄçšÜäš╗┤ŠŐĄňĺîń┐Łňů╗´╝îňîůňÉźňŤ║ň«ÜŠČ튼░šÜäšÉ⚫튍┐ŠŹó´╝ëŃÇüÚçĹšëîń┐Ł´╝łšÉâš«íń╣őňĄľÚâĘń╗šÜäń┐Łń┐«ŠŤ┤ŠŹó´╝îšÉâš«íÚťÇňŹĽšőČŔ«íŔ┤╣´╝ëŃÇüňŹĽŠČíš╗┤ń┐«ŠťŹňŐíšşëňÉäšžŹňŻóň╝ĆŃÇéŔ┐ÖšžŹňÉłńŻťŠĘíň╝ĆňĚ▓š╗ĆšŤŞňŻôŠłÉšćč´╝îňŞéňť║ڝNJ▒銜Ěí«ŃÇé2021ň╣┤ň║ĽŠłĹňŤŻCTń┐ŁŠťëÚçĆŔżżňł░4.8ńŞçňĆ░´╝îń╗ąň╣│ňŁç18ńެŠťłŠŤ┤ŠŹóńŞÇŠČíšÉâš«íŔ«íš«Ś´╝Ćň╣┤Šťë3.2ńŞçńެšÉ⚫튍┐ŠŹóڝNJ▒é´╝îńŞöÚÜĆšŁÇCTń┐ŁŠťëÚçĆšÜäŠëęňĄžŔÇîňÉąŠëęňĄž´╝»ńŞÇńެšĘ│ň«Üňó×ÚĽ┐šÜäňŞéňť║ŃÇé

3.┬á šÉâš«íOEMň»╣ňÄéňĽćŔŽüŠ▒銍┤Úźś´╝îÚťÇňůĚňĄçńŞÇň«ÜšÜäŔç¬ńŞ╗Ŕ«żŔ«íŔâŻňŐŤ

ňŽéň돊ľçŠëÇŔ┐░´╝îšö▒ń║ÄšÉâš«íŠŐÇŠť»ňúüň×ĺňżłÚźś´╝«ňëŹÚÖĄGEŃÇüÚú×ňłęŠÁŽŃÇüŔą┐ÚŚĘňşÉšşëŔ┐ŤňĆúňÄéňĽćňĆ»ń╗ąŔç¬ń║žšÉâš«í´╝îŔüöňŻ▒Šťëň░ĹÚçĆšÉâš«íŔç¬ń║žŔâŻňŐŤňĄľ´╝îńŞťŔŻ»ŃÇüŠśÄň│░šşëňůÂń╗ľňŤŻňćůCTňÄéňĽćń╗ŹÚťÇňĄľÚççšÉâš«íŃÇéńŞÄšöčń║žŠŤ┐ŠŹóšÉâš«íšŤŞŠ»ö´╝îšÉâš«íOEMň»╣ňÄéňĽćšÜäŔŽüŠ▒銍┤Úźś´╝ÜŔŽüňůĚňĄçńŞÇň«ÜšÜäŔç¬ńŞ╗Ŕ«żŔ«íŔâŻňŐŤ´╝îŔâŻňĄčÚůŹňÉłCTňÄéňĽćšÜäŔ«żŔ«íڝNJ▒é´╝¬ŠŁąňůĘšĘőŔĚčŔ┐ŤŠĽ┤Šť║š│╗š╗čŠö╣Ŕ┐ŤŃÇéń╗ą2021ň╣┤ŠłĹňŤŻÚöÇňö«7,000ňĆ░CTŔ«í´╝îň»╣ň║öšÜäšÉâš«íڝNJ▒éÚçĆń╣čńŞ║7,000ňƬŃÇé

ŠłĹňŤŻšÉâš«íň╣┤ڝNJ▒éÚçĆ

4.┬á ŔÄĚŔ»üńŞŹšşëń║ÄňůĚňĄçÚçĆń║žŔâŻňŐŤ´╝îňŤŻń║žšÉâš«íšĘ│ň«ÜŠÇžń╗ŹňżůÚ¬îŔ»ü

šŤ«ň돴╝îňŤŻňćůšÉâš«íňŞéňť║ń╗Źń╗ąDunleeŃÇüVarexńŞĄňĄžŔ┐ŤňĆúňôüšëîňŹáŠŹ«ńŞ╗ň»╝´╝îńŞşňŤŻń╣čňĚ▓ŠłÉńŞ║ńŞĄň«ÂňůČňĆŞŠöÂňůąňó×ÚĽ┐ŠťÇň┐źšÜäňť░ňî║ŃÇéŔ┐Ĺň╣┤ŠŁą´╝îňŤŻňćůŠÂîšÄ░ń║ćńŞÇŠë╣šÉâš«íňÄéňĽć´╝ëń║Ťń╣čňĚ▓ňĆľňżŚŠ│ĘňćîŔ»üŃÇéńŻćŠşúňŽéň돊ľçňłćŠ×ÉšÜä´╝îšÉâš«íšöčń║žňúüň×ĺŠ×üÚźś´╝îŔÄĚŔ»üň╣ÂńŞŹń╗úŔíĘń║žňôüŔ┤ĘÚçĆŔżżňł░ňĆ»šöĘŠáçňçć´╝îń╣čńŞŹšşëń║ÄňůĚňĄçšĘ│ň«ÜÚçĆń║žŔâŻňŐŤŃÇ銏«ń║ćŔžú´╝îÚÖĄŔüöňŻ▒šÜäšÉâš«íň░ĹÚçĆšöĘń║ÄŔ笊ťëCTňĄľ´╝îňůÂń╗ľŔÄĚŔ»üňÄéňĽćń╗ŹňĄäń║Äň░ĆŠë╣ÚçĆšöčń║žÚśÂŠ«Á´╝îň░ÜŠť¬ň«×šÄ░ŔžäŠĘíÚöÇňö«´╝îń║žňôüšĘ│ň«ÜŠÇžŠťëňżůÚ¬îŔ»üŃÇé

ňÄčŔúůňĺ┐ŠŹóšÉâš«íňôüšëîŠâůňćÁ

5. ňŻôňëŹňŤŻń║žšÉâš«íń╗ą5.0MHUń╗ąńŞőšÉâš«íńŞ║ńŞ╗´╝îÚźśšź»šÉ⚫튝ëňżůš¬üšá┤

Ŕ┐Ĺň╣┤ŠŁą´╝îCTŔ«żňĄçšÜäšáöňĆĹńŞŹŠľşŠŤ┤Ŕ┐ş´╝îŔâŻŔ░▒CTŃÇüÚúך䎚é╣CTŃÇüňĆîŠ║ÉCTšşëš║Ěš║ĚÚŁóńŞľ´╝îŔ┐Öń╣čň»╣CTšÉâš«íŠĆÉňç║ń║抍┤ÚźśŠ░┤ň╣│šÜäŔŽüŠ▒éŃÇ隍«ň돊łĹňŤŻňĄžň×őňî╗ňşŽňŻ▒ňâĆŔ«żňĄçšÜäňŤŻń║žňîľšÄçńŞŹŠľşŠĆÉÚźś´╝îňî╗ňşŽňŻ▒ňâĆňŞéňť║ňĆĹň▒ĽńŞÇšëçš╣üŔŹú´╝îńŻćŠłĹňŤŻCTšÉâš«íŔíîńŞÜŔÁĚŠşąŔżâŠÖÜ´╝îňŤŻń║žšÉâš«íšÜäšáöňĆĹšöčń║žŠŐÇŠť»ńŞÄňŤŻňĄľňůłŔ┐ŤŠ░┤ň╣│Ŕ┐śŠťëńŞŹň░ĹňĚ«ŔĚŁŃÇéňŤŻÚÖůńŞŐŔ┐ůÚÇčňĆĹň▒ĽšÜäŠÂ▓ŠÇüÚçĹň▒×ŔŻ┤Šë┐ŃÇüÚś│Š×üšŤ┤ŠÄąňćĚňŹ┤ŠŐÇŠť»ň»╣šÉâš«íšÜäńŻ┐šöĘň»┐ňĹŻŔÁĚňł░ń║ćÚŁęňĹŻň╝ĆšÜäŠö╣ňľäŃÇéńżőňŽéń╗ąÚĽôŃÇüÚôčŃÇüÚöíňÉłÚçĹńŞ║ńŞ╗šÜäŠÂ▓ŠÇüŔŻ┤Šë┐ňťĘŔŻČňşÉňĺîŔŻ┤Šë┐ń╣őÚŚ┤ňíźňůůŠÂ▓ŠÇüÚçĹň▒×´╝îňĆľń╗úń╗ąÚĺóšĆáńŞ║ŠáŞň┐âšÜ䊝║Šó░ŔŻ┤Šë┐´╝îŔâŻňĄčŠĆÉńżŤÚźśŠĽúšâşšÄç´╝îň«×šÄ░ڍšúĘŠŹčŃÇüÚŤÂÚťçňŐĘŃÇéŠÂ▓ŠÇüÚçĹň▒×ŔŻ┤Šë┐šÜäńŻ┐šöĘň»┐ňĹŻňĆ»Ŕżżňł░Š╗ÜšĆáŔŻ┤Šë┐šÜ䊼░ňÇŹŃÇéńŻćŔ┐Öń║ŤŠľ░ňů┤ŠŐÇŠť»´╝îňîůŠőČÚś│Š×üšŤ┤ŠÄąňćĚňŹ┤ŃÇüÚúך䎚é╣šşë´╝«ňëŹňŤŻňćůń╝üńŞÜŔ┐śÚ▓ťŠťëŠÂëňĆŐŃÇéńŞŹń╗ůŠťëŔÁĚŠşąŠÖÜšÜäÚŚ«Úóś´╝îń╣čÚťÇŔŽüŠĽ┤ńŻôń║žńŞÜÚôżšÜäňŹçš║ž´╝îń║║ŠëŹšÜäň╝ĽŔ┐Ť´╝îŠö┐šşľšÜäŠö»ŠîüšşëšşëŃÇ銳Ĺń╗ČŠťčňżůňŤŻňćůń╝üńŞÜňąőŔÁĚšŤ┤Ŕ┐Ż´╝îńŞŹń╗ůŔžúňć│ÔÇťňŹíŔäľňşÉÔÇŁÚŚ«Úóś´╝îń╣čŔâŻňťĘňůłŔ┐ŤŠŐÇŠť»ńŞŐŠťëŠëÇš¬üšá┤ŃÇé

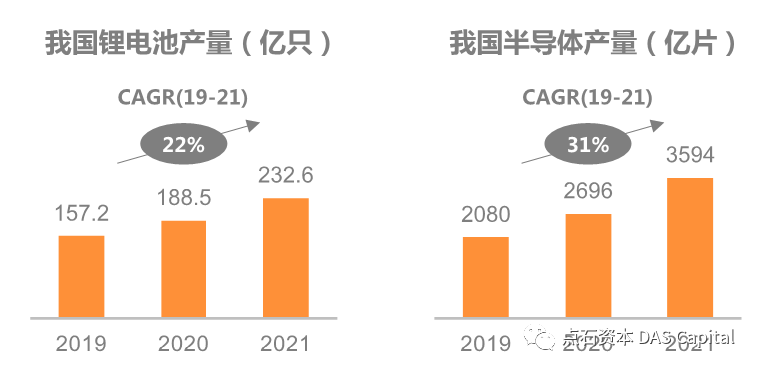

ÚÖĄń║ćňî╗šľŚ´╝îCTňťĘňĚąńŞÜńŞşń╣芝ëň╣┐Š│Ťň║öšöĘ´╝îŔóźŔ¬ëńŞ║ÔÇťŠťÇńŻ│ŠŚáŠŹčŠúÇŠÁőŠëőŠ«ÁÔÇŁŃÇéňĚąńŞÜCTňĆ»ň┐źÚÇčŃÇüňçćší«ňť░Šëżňł░ń║žňôüšÜäňćůÚâĘš╝║ÚÖĚ´╝îŠÄóŠśÄš╝║ÚÖĚš▒╗ň×őŃÇüńŻŹšŻ«ŃÇüň░║ň»Şšşë´╝îŠĆÉÚźśń║žňôüŠÇžŔ⯴╝îň╗ÂÚĽ┐ńŻ┐šöĘň»┐ňĹŻŃÇéňĚąńŞÜń║žňôüšžŹš▒╗š╣üňĄÜ´╝Şň║öšÜäŠúÇŠÁőŔ«żňĄçń╣čňÉäńŞŹšŤŞňÉî´╝îń╗ąŠúÇŠÁőŠľ░Ŕ⯊║ÉšöÁŠ▒áňĺîňŹŐň»╝ńŻôšÜäŠúÇŠÁőŔ«żňĄçńŞ║ńżő´╝ÜÚÜĆšŁÇŠłĹňŤŻŠÖ║ŔâŻňłÂÚÇáňĆĹň▒ĽŠłśšĽąšÜäŠÄĘŔ┐Ť´╝░Ŕ⯊║Éń║žńŞÜÚźśÚÇčňĆĹň▒Ľ´╝îńŻťńŞ║ňéĘŔâŻŔ«żňĄçšÜäšöÁŠ▒áń╣čŔ┐Ťňůąń║ćň┐źÚÇčňĆĹň▒ĽŠťč´╝î2019-2021ň╣┤ń║žÚçĆňó×ÚÇčŔÂůŔ┐ç20%ŃÇé

ŠłĹňŤŻÚöéšöÁŠ▒áňĺîňŹŐň»╝ńŻôń║žÚçĆň┐źÚÇčňó×ÚĽ┐

ÚöéšöÁŠ▒ኌáŠ│ĽšöĘńŞÇŔłČŠľ╣ň╝Ćň»╣ňćůÚâĘŠ×äÚÇáŔ┐ŤŔíîŠúÇŠÁő´╝îňƬŔâŻÚÇÜŔ┐çXň░äš║┐ŠúÇŠÁőŠ×üŔÇ│šäŐŠÄąŔ┤ĘÚçĆŃÇüšöÁŠ▒áÚś┤Úś│Š×üň»╣ńŻŹŃÇüŠşúŔ┤čŠ×üÚŚ┤ŔĚŁšşëÚŚ«ÚóśŃÇ隍«ň돴╝îÚöéšöÁŠ▒áŔâŻÚçĆň»ćň║ŽńŞŹŠľşŠĆÉÚźś´╝îňćůÚâĘš╗ôŠ×äŔÂŐŠŁąŔÂŐš┤žň»ć´╝îÚťÇŔŽüXň░äš║┐ŠúÇŠÁőňůĚŠťëŔżâÚźśšÜäňłćŔżĘšÄç´╝îŔ┐Öň»╣Xň░äš║┐Š║ÉšÜäšäŽšé╣ňĄžň░ĆŠĆÉňç║ń║ćŔŽüŠ▒é´╝îňƬŠťëšäŽšé╣<100umšÜäňż«šäŽšé╣Xň░äš║┐š«íŠëŹŔâŻň«×šÄ░ÚöéšöÁŠ▒ášÜäš▓żň»ćŠúÇŠÁőŃÇéňĺîňî╗šľŚšÜäŠâůňćÁšŤŞń╝╝´╝îšö▒ń║ÄńŻ┐šöĘÚóĹšÄçÚźś´╝îňŤŻňćůŠ»ĆňĆ░ňĚąńŞÜCTň╣│ňŁçŠ»Ć18ńެŠťłň░▒ÚťÇŔŽüŠŤ┤ŠŹóńŞÇńެXň░äš║┐š«í´╝îń║žš║┐ńŞŐšÜäXň░äš║┐Š║Éń╣čÚťÇŔŽüÚóĹš╣üŠŤ┤ŠŹóŃÇé

ňĚąńŞÜCTŠś»ńŞÇšëçň┐źÚÇčňó×ÚĽ┐šÜäŔôŁŠÁĚňŞéňť║ŃÇéňůĘšÉ⊣ąšťő´╝îňż«šäŽšé╣Xň░äš║┐Ŕ«żňĄçň╣┤ÚöÇňö«ÚóŁ200-300ń║┐ňůâ´╝îŔ«żňĄçń┐ŁŠťëÚçĆňů▒10ńŞçňĆ░´╝îň╣┤ňó×ÚĽ┐šÄç20%´╝ŤňĚąńŞÜXň░äš║┐š«íňůĘšÉâňŞéňť║ŔžäŠĘíš║Ž40ń║┐ňůâŃÇéńŞşňŤŻňż«šäŽšé╣Xň░äš║┐Ŕ«żňĄçň╣┤ÚöÇňö«ÚóŁ60-80ń║┐ňůâ´╝îŔ«żňĄçń┐ŁŠťëÚçĆ2-3ńŞçňĆ░´╝îň╣┤ňó×ÚĽ┐šÄçŔÂůŔ┐ç30%´╝îňŤŻňćůňĚąńŞÜXň░äš║┐š«íňŞéňť║ŔžäŠĘíš║Ž16ń║┐ňůâ´╝îňŹáňůĘšÉâňŞéňť║šÜä40%ŃÇé

šö▒ń║ÄŠŐÇŠť»ÚÜżň║ŽÚźś´╝îňŤŻňćůšŤ«ň돊▓튝ëŔâŻňĄčÚçĆń║žšÜäňż«šäŽšé╣Xň░äš║┐š«íňÄéňĽć´╝îńŞőŠŞŞňÄéň«ÂňƬŔ⯊ĹňĆŚŔ┐ŤňĆúń║žňôüŃÇéňŤŻňĄľšöčń║žňż«šäŽšé╣Xň░äš║┐š«íšÜäń╝üńŞÜňîůŠőČFintechŃÇüWorkxŃÇüHamamatsuŃÇüŔÁŤÚ╗śÚúךşëŃÇéňĆŚšľźŠâůňĺîňŤŻÚÖůňŻóňŐ┐ňŻ▒ňôŹ´╝«ňëŹňŤŻňĄľňÄéň«ÂšÜäń║ĄŔ┤žňĹĘŠťčÚĽ┐Ŕżż18ńެŠťł´╝îňŞéňť║ń║čňżůňŤŻń║žń║žňôüšÜäňç║šÄ░ŃÇé

1.┬á ňŤŻňĄľCTšÉâš«íňÄéňĽć

![]()

Dunlee

Dunlee´╝łňŻôšźő´╝늳ɚźőń║Ä1946ň╣┤´╝îŠÇ╗ÚâĘńŻŹń║ÄšżÄňŤŻŃÇéDunleeń║Ä1998ň╣┤ň╝ÇňłŤń║ćšÉ⚫튍┐ŠŹóňŞéňť║´╝îšöčń║žňç║ńŞÜšĽîšČČńŞÇŠČż1.0 MHU CTŠŤ┐ŠŹóšÉâš«íŃÇé2001ň╣┤´╝îDunleeŔóźÚú×ňłęŠÁŽŠöÂŔ┤şŃÇéDunleeń║žňôüŔ┤ĘÚçĆšĘ│ň«Ü´╝îšÉâš«íňĚ▓š╗ĆŔŽćšŤľń║ćGEŃÇüÚú×ňłęŠÁŽŃÇüŔą┐ÚŚĘňşÉŃÇüńŻ│Ŕ⯚şëňÉäňĄžCTňÄéňĽćšÜäń║žňôü´╝îń╣芜»ńŞşňŤŻCTňÄéň«ÂńŞ╗ŔŽüšÜäOEMšÉâš«íńżŤň║öňĽćń╣őńŞÇŃÇé

![]()

Varex Imaging

Varex´╝łńŞçšŁ┐Ŕžć´╝늳ɚźőń║Ä2012ň╣┤´╝îňëŹŔ║źŠś»Varian MedicalšÜäňŻ▒ňâĆÚâĘń╗Âń║őńŞÜÚâĘ(ICB)´╝î 2017ň╣┤ŠőćňłćšőČšźőńŞŐňŞéŃÇéVarexńŞÜňŐíńŞ╗ŔŽüňłćńŞ║ňî╗šľŚń║žňôüňĺîňĚąńŞÜń║žňôüńŞĄňĄžŠŁ┐ňŁŚ´╝îňî╗šľŚńŞÜňŐíňîůŠőČXň░äš║┐šÉâš«íŃÇüň╣│ŠŁ┐ŠÄóŠÁőňÖĘšşëŃÇé2021ň╣┤Varexšöčń║žń║ćŔÂůŔ┐ç27,000ňƬšÉâš«í´╝îňůÂńŞşŠŚáÚöíňĚąňÄéšÜäń║žÚçĆŔżżňł░2,000ňƬŃÇé2021ň╣┤Q4´╝îń║ÜňĄ¬ÚŽľŠČ튳ÉńŞ║VarexŠöÂňůąŠťÇňĄžšÜäňť░ňî║ŃÇé

2.┬á ňŤŻń║žCTšÉâš«íňÄéňĽć

![]()

šĆáŠÁĚšĹ×ŔâŻ

šĹ×Ŕ⯚ťčšę║šöÁňşÉŠłÉšźőń║Ä2005ň╣┤´╝îŠÇ╗ÚâĘńŻŹń║Äň╣┐ńŞťšĆáŠÁĚ´╝ęň╣┤ń╗ąš╗┤ń┐«ńŞÜňŐíńŞ║ńŞ╗ŃÇéňůČňĆŞńŞÄńŞşňŤŻšžĹňşŽÚÖóńŞŐŠÁĚÚźśšşëšáöšęÂÚÖóŃÇüńŞşňŤŻšžĹňşŽÚÖóŠĚ▒ňť│ňůłŔ┐ŤŠŐÇŠť»šáöšęÂÚÖóšşëšžĹšáöÚÖóŠëÇš┤žň»ćňÉłńŻť´╝îňťĘńŞŐŠÁĚŃÇüŠĚ▒ňť│šşëňť░Ŕ«żšźőšáöňĆĹńŞşň┐âŃÇ隍«ň돴╝îňůČňĆŞňĚ▓ň╗║šźőšáöňĆĹŃÇüšöčń║žŃÇüŔÉąŔ┐ÉńŞëńެńŞşň┐âňĺî4,500ŃÄíšÜäńŞşňŤŻÚźśšź»ňî╗šľŚŔ«żňĄçCTšÉâš«íňĆŐŠŐÇŠť»šÜäń║žńŞÜňîľšĄ║Ŕîâňč║ňť░ŃÇé

![]()

Šśćň▒▒ňî╗Š║É

Šśćň▒▒ňî╗Š║ÉŠłÉšźőń║Ä2018ň╣┤´╝îŠÇ╗ÚâĘńŻŹń║ÄŠ▒čŔőĆŠśćň▒▒ŃÇéńżŁŠëśŠ»ŹňůČňĆŞŠśćň▒▒ňŤŻňŐŤšÜäŠŐÇŠť»ňč║šíÇ´╝îňůČňĆŞ2014ň╣┤ň╝ÇňžőšáöňĆĹ5MHU CTšÉâš«í´╝î2016ň╣┤ńŞÄňĚąń┐íÚâĘšşżšŻ▓ŃÇŐňî╗šöĘ5MHUń╗ąńŞŐÚźśŔâŻXň░äš║┐š«íŃÇőň╝║ňč║ňĚąšĘőÚí╣šŤ«´╝î2019ň╣┤ŔÄĚňżŚŠ│ĘňćîŔ»üŃÇéňůČňĆŞšÄ░ŠťëŔ┐Ĺ2,000ň╣│š▒│šÜäXň░äš║┐š«íŔŐ»ňĆŐXň░äš║┐š«íš╗äń╗šÜäšáöňĆĹňĆŐšöčń║žš║┐ŃÇé2019ň╣┤´╝Äň│░ňî╗šľŚŠłśšĽąŠŐĽŔÁ䊜ćň▒▒ňî╗Š║ÉŃÇé

![]()

Ú║ŽÚ╗śšťčšę║

Ú║ŽÚ╗śšťčšę║ŠłÉšźőń║Ä2017ň╣┤´╝îŠÇ╗ÚâĘńŻŹń║ÄŠ▒čŔőĆŠŚáÚöíŃÇéňůČňĆŞšÜä3.5MHUňĺî5.0MHUń║žňôüňŁçňĚ▓ňĆľňżŚňî╗šľŚňÖĘŠó░Š│ĘňćîŔ»üŃÇéňÉ´╝îÚ║ŽÚ╗śšťčšę║ńŞ║ÚŁÖŠÇüCTňÄéňĽćš║│š▒│š╗┤ŠÖ»ň╝ÇňĆĹń║ćň░äš║┐Š║ɚĻňŻóÚśÁňłŚCTšÜäšÉâš«íń║žňôü´╝îňĆ»ň░抌ÂÚŚ┤ňłćŔżĘšÄçŠĆÉÚźś10ňÇŹ´╝îšę║ÚŚ┤ňłćŔżĘšÄçŠĆÉÚźś64ňÇŹŃÇ隍«ňëŹňůČňĆŞň╗║Šťë5,000ň╣│š▒│šÜäÚůŹňąŚń║žš║┐´╝îŠáŞň┐âÚâĘń╗šöčń║žš╗äŔúůšÜäŔŻŽÚŚ┤Ŕżżňł░ń║ćńŞëńŞçš║žŠ┤üňçÇÚŚ┤ŠáçňçćŃÇé

šŤŐŔůżňî╗šľŚ

šŤŐŔůżňî╗šľŚŠłÉšźőń║Ä2021ň╣┤´╝îŠÇ╗ÚâĘńŻŹń║ÄŠ▒čŔőĆŠśćň▒▒ŃÇéňůČňĆŞńŞ╗ŔŽüń║žňôüňîůŠőČňî╗šöĘCTšÉâš«íŃÇüňĚąńŞÜCTňż«šäŽšé╣Xň░äš║┐š«íŃÇ隍«ň돴╝îÚŽľŠČżňî╗šöĘ5MHUšÉâš«íň«îŠłÉňłŁŠČíŔ»ĽŔúůÚůŹň╣ÂÚ¬îŔ»üŔ«żňĄçňĆŐňĚąŔë║ŔâŻňŐŤŃÇéňůČňĆŞňĚ▓ŠÉşň╗║šáöňĆĹňĺîšöčń║žňŤóÚśč´╝îŠáŞň┐⊳ÉňĹśňůĚňĄçńŞ░ň»îšÜäšÉâš«íŃÇüŠť║Šó░šáöňĆĹŔ«żŔ«íńŞÄšöčń║žš╗ĆÚ¬îŃÇ隍ŐŔůżňî╗šľŚňĚ▓šö│Ŕ»Ě9Úí╣ńŞôňłę´╝îŠÂÁšŤľšÉâš«íňłÂÚÇáňĚąŔë║ŃÇüŠľ░ň×őšÉ⚫튎éň┐ÁŔ«żŔ«íšşëňĄÜńެŠľ╣ÚŁóŃÇéňůČňĆŞňťĘŠśćň▒▒ŠőąŠťë2,700ň╣│š▒│ÚŤćšáöňĆĹŃÇüšöčń║žŃÇüňŐ×ňůČń║ÄńŞÇńŻôšÜäňÄ銳┐ŃÇé

CTšÉâš«íŠŐÇŠť»ňúüň×ĺÚźś´╝îšöčń║žÚÜżň║ŽňĄž´╝îńŞÄňĄľŔÁäňôüšëîšŤŞŠ»ö´╝îňŤŻňćůňÄéňĽćŔ┐śŠťëńŞÇň«ÜňĚ«ŔĚŁŃÇéńŻćŠłĹń╗ČŠťëšÉćšö▒šŤŞń┐í´╝îňťĘňŤŻň«ÂŠö┐šşľšÜäŠö»Šîüń╗ąňĆŐŔíîńŞÜňĆéńŞÄŔÇůšÜäńŞŹŠçłňŐ¬ňŐŤńŞő´╝îńŞŹŔ┐ťšÜ䊝¬ŠŁą´╝îńŞşňŤŻńŞÇň«Üń╝Üň«×šÄ░ŠŐÇŠť»š¬üšá┤´╝îšöčń║žňç║ň▒×ń║ÄŠłĹń╗ČšÜäÚźśŔ┤ĘÚçĆšÉâš«íŃÇé

ňĆéŔÇâŔÁ䊾ִ╝Ü

1. ŃÇŐńŞşňŤŻCTŔíîńŞÜÚÇĆŔžć´╝ÜňżŚÚźśšź»ŔÇůňżŚňĄęńŞőŃÇő

https://www.shangyexinzhi.com/article/4557421.html

2. ŃÇŐCTńŞşšÜä”ň▒é”ńŞÄ”ŠÄ唚Üäňî║ňłźŃÇő

https://zhuanlan.zhihu.com/p/93658511

3. ŃÇŐCTšÉâš«íŠŐÇŠť»Ŕ»ŽŔžú´╝łš╗ôŠ×äš»ç´╝ëŃÇő

https://www.shangyexinzhi.com/article/2342522.html

4. ńŞşń┐íň╗║ŠŐĽŔ»üňłŞŃÇŐňî╗šľŚŔ«żňĄçń║žńŞÜÚôżŠĚ▒ň║ŽŠŐąňĹŐ´╝ÜňŹÜŔžéš║ŽňĆľ´╝îňÄÜšž»ŔľäňĆĹŃÇő

ňůŹŔ┤úňú░ŠśÄ

šŤŞňů│ňćůň«╣ňč║ń║ÄňĚ▓ňůČň╝ÇšÜäŔÁ䊾֊łľń┐íŠü»Šĺ░ňćÖ´╝îńŻćŠťČňůČňĆŞńŞŹń┐ŁŔ»üŔ»ąšşëń┐íŠü»ňĆŐŔÁ䊾֚Üäň«îŠĽ┤ŠÇžŃÇüňçćší«ŠÇž´╝îŠëÇňÉźń┐íŠü»ňĆŐŔÁ䊾Öń┐ŁŠîüňťĘŠťÇŠľ░šŐŠÇüŃÇéňÉ´╝ČňůČňĆŞŠťëŠŁâň»╣ŠťČŠŐąňĹŐŠëÇňÉźń┐íŠü»ňťĘńŞŹňĆĹňç║ÚÇÜščąšÜäŠâůňŻóńŞőňüÜňç║ń┐«Šö╣´╝îÚśůŔ»╗ŔÇůň║öňŻôŔç¬Ŕíîňů│Š│ĘšŤŞň║öšÜ䊍┤Šľ░Šłľń┐«Šö╣ŃÇé

ňťĘń╗╗ńŻĽŠâůňćÁńŞő´╝Ț»çŠľçšźáńŞşšÜäń┐íŠü»ŠłľŠëÇŔíĘŔ┐░šÜäŠäĆŔžüňŁçńŞŹŠ×䊳Éň»╣ń╗╗ńŻĽń║║šÜäŠŐĽŔÁäň╗║Ŕ««´╝áŔ«║Šś»ňÉŽňĚ▓š╗ĆŠśÄšĄ║ŠłľŠÜŚšĄ║´╝ȊչňĹŐńŞŹŔâŻńŻťńŞ║Úüôń╣ëšÜäŃÇüŔ┤úń╗╗šÜäňĺîŠ│ĽňżőšÜäńżŁŠŹ«ŠłľŔÇůňçşŔ»üŃÇéňťĘń╗╗ńŻĽŠâůňćÁńŞő´╝ČňůČňĆŞń║ŽńŞŹň»╣ń╗╗ńŻĽń║║ňŤáńŻ┐šöĘŠťČŠľçšźáńŞşšÜäń╗╗ńŻĽňćůň«╣ŠëÇň╝ĽŔç┤šÜäń╗╗ńŻĽŠŹčňĄ▒Ŕ┤čń╗╗ńŻĽŔ┤úń╗╗ŃÇ銝Ȋľçšźáń╗ůńŞ║ŠťČňůČňĆŞŠëÇŠťë´╝¬š╗Ćń║őňůłń╣ŽÚŁóŔ«ŞňĆ»´╝îń╗╗ńŻĽŠť║Š×äňĺîńެń║║ńŞŹňżŚń╗ąń╗╗ńŻĽňŻóň╝Ćš┐╗šëłŃÇüňĄŹňłÂŃÇüňĆĹŔíĘŃÇüŔŻČňĆĹŠłľň╝ĽšöĘŠťČŠŐąňĹŐšÜäń╗╗ńŻĽÚâĘňłćŃÇé

{kind=link}