´╝ł1´╝ëňťĘš╗ôŠ×äŠÇžŔ┤žňŞüŠö┐šşľŔíĘŔ┐░Šľ╣ÚŁó´╝îń║îňşúň║Žńżőń╝ÜŠîçňç║´╝îš╗ôŠ×äŠÇžŔ┤žňŞüŠö┐šşľňĚąňůĚŔŽüšž»Š×üňüÜňąŻÔÇťňŐáŠ│ĽÔÇŁ´╝îš▓żňçćňĆĹňŐŤ´╝îňŐáňĄžŠÖ«Šâáň░Ćňż«Ŕ┤ĚŠČżŠö»ŠîüňŐŤň║Ž´╝îŠö»ŠîüńŞşň░Ćňż«ń╝üńŞÜšĘ│ň«Üň░▒ńŞÜ´╝îšöĘňąŻŠö»ŠîüšůĄšéşŠŞůŠ┤üÚźśŠĽłňłęšöĘŃÇüšžĹŠŐÇňłŤŠľ░ŃÇüŠÖ«Šâáňů╗ŔÇüŃÇüń║ĄÚÇÜšëęŠÁüńŞôÚí╣ňćŹŔ┤ĚŠČżňĺîšó│ňçĆŠÄĺŠö»ŠîüňĚąňůĚ´╝îš╗╝ňÉłŠľŻšşľŠö»Šîüňî║ňččňŹĆŔ░âňĆĹň▒Ľ´╝îň╝Ľň»╝ÚçĹŔ׏Šť║Š×äňŐáňĄžň»╣ň░Ćňż«ń╝üńŞÜŃÇüšžĹŠŐÇňłŤŠľ░ŃÇüš╗┐Ŕë▓ňĆĹň▒ĽšÜäŠö»Šîü´╝Ť

´╝ł2´╝ëŠÇ╗ńŻôŔÇîŔĘÇ´╝ĄŠČíńżőń╝ÜÚÇĆÚť▓ňç║ŠŁąšÜäšĘ│ňó×ÚĽ┐ń┐Łň░▒ńŞÜšÜäŔ»ëŠ▒éŔŽüŠ»öńŞÇňşúň║ŽŠŤ┤ŠśÄší«´╝Ť

´╝ł3´╝ëňťĘšőşń╣ëŠÁüňŐĘŠÇžň«ŻŠŁżšÜäŔâîŠÖ»ńŞő´╝îňĄ«ŔíîńŞőńŞÇڜŠ«ÁšÜäŔ┤žňŞüŠö┐šşľÚçŹň┐âňĆ»Ŕ⯊öżňťĘńŞĄńެÚóćňčč´╝ÜńŞÇŠś»ň╝Ľň»╝Ŕ┤ĚŠČżňłęšÄçŔ┐ŤńŞÇŠşąńŞőÚÖŹ´╝îńŞÄÚçĹŔ׏Šö┐šşľŃÇüŔ┤óŠö┐Šö┐šşľÚůŹňÉł´╝îňł║Š┐ÇڝNJ▒é´╝Ťń║»šöĘňąŻňůĚŠťëšŤ┤ŔżżŠÇžšÜäš╗ôŠ×äŠÇžŠö┐šşľňĚąňůĚ´╝îňŐáňĄžň»╣ňÉŞŠöÂň░▒ńŞÜŔżâňĄÜšÜäŠÖ«Šâáň░Ćňż«ń╝üńŞÜšÜäŠö»ŠîüňŐŤň║ŽŃÇé

´╝łŔŐéÚÇë´╝ëňŻôňëŹňůĘšÉâš╗ĆŠÁÄňó×ÚĽ┐Šöżš╝ôŃÇüÚÇÜŔâÇÚźśńŻŹŔ┐ÉŔíî´╝îňť░š╝śŠö┐Š▓╗ňć▓š¬üŠîüš╗ş´╝îňĄľÚâʚĻňó⊍┤ŔÂőňĄŹŠŁéńŞąň│╗´╝îňŤŻňćůšľźŠâůÚś▓ŠÄžňŻóňŐ┐ŠÇ╗ńŻôňÉĹňąŻńŻćń╗╗ňŐíń╗ŹšäÂŔë░ňĚĘ´╝îš╗ĆŠÁÄňĆĹň▒ĽÚŁóńŞ┤ڝNJ▒éŠöš╝ęŃÇüńżŤš╗Öňć▓ňç╗ŃÇüÚó䊝čŔŻČň╝▒ńŞëÚçŹňÄőňŐŤŃÇéŔŽüŠîëšůžÔÇťšľźŠâůŔŽüÚś▓ńŻĆŃÇüš╗ĆŠÁÄŔŽüšĘ│ńŻĆŃÇüňĆĹň▒ĽŔŽüň«ëňůĘÔÇŁšÜ䊜Ěí«ŔŽüŠ▒é´╝îš╗čšş╣ŠŐôňąŻšĘ│ň░▒ńŞÜňĺîšĘ│šëęń╗Ě´╝îšĘ│ňşŚňŻôňĄ┤ŃÇüšĘ│ńŞşŠ▒éŔ┐Ť´╝îň╝║ňîľŔĚĘňĹĘŠťčňĺîÚÇćňĹĘŠťčŔ░âŔŐé´╝îňŐáňĄžšĘ│ňüąŔ┤žňŞüŠö┐šşľň«×ŠľŻňŐŤň║Ž´╝îňĆĹŠîąňąŻŔ┤žňŞüŠö┐šşľňĚąňůĚšÜäŠÇ╗ÚçĆňĺîš╗ôŠ×äňĆîÚçŹňŐčŔ⯴╝îńŞ╗ňŐĘň║öň»╣´╝îŠĆÉŠî»ń┐íň┐â´╝îńŞ║ň«×ńŻôš╗ĆŠÁÄŠĆÉńżŤŠŤ┤ŠťëňŐŤŠö»Šîü´╝îšĘ│ň«Üň«ĆŔžéš╗ĆŠÁÄňĄžšŤśŃÇéŔ┐ŤńŞÇŠşąšľĆÚÇÜŔ┤žňŞüŠö┐šşľń╝áň»╝Šť║ňłÂ´╝îń┐ŁŠîüŠÁüňŐĘŠÇžňÉłšÉćňůůŔúĽ´╝îňó×ň╝║ń┐íŔ┤ĚŠÇ╗ÚçĆňó×ÚĽ┐šÜäšĘ│ň«ÜŠÇž´╝îń┐ŁŠîüŔ┤žňŞüńżŤň║öÚçĆňĺżń╝ÜŔ׏ŔÁäŔžäŠĘíňó×ÚÇčňÉîňÉŹń╣ëš╗ĆŠÁÄňó×ÚÇčňč║ŠťČňî╣ÚůŹŃÇéňťĘňŤŻňćůš▓«ÚúčšĘ│ń║žňó×ń║žŃÇüŔ⯊║ÉňŞéňť║ň╣│šĘ│Ŕ┐ÉŔíîšÜ䊝ëňłęŠŁíń╗ÂńŞő´╝îń┐ŁŠîüšëęń╗ĚŠ░┤ň╣│ňč║ŠťČšĘ│ň«ÜŃÇéš╗ôŠ×äŠÇžŔ┤žňŞüŠö┐šşľňĚąňůĚŔŽüšž»Š×üňüÜňąŻÔÇťňŐáŠ│ĽÔÇŁ´╝îš▓żňçćňĆĹňŐŤ´╝îňŐáňĄžŠÖ«Šâáň░Ćňż«Ŕ┤ĚŠČżŠö»ŠîüňŐŤň║Ž´╝îŠö»ŠîüńŞşň░Ćňż«ń╝üńŞÜšĘ│ň«Üň░▒ńŞÜ´╝îšöĘňąŻŠö»ŠîüšůĄšéşŠŞůŠ┤üÚźśŠĽłňłęšöĘŃÇüšžĹŠŐÇňłŤŠľ░ŃÇüŠÖ«Šâáňů╗ŔÇüŃÇüń║ĄÚÇÜšëęŠÁüńŞôÚí╣ňćŹŔ┤ĚŠČżňĺîšó│ňçĆŠÄĺŠö»ŠîüňĚąňůĚ´╝îš╗╝ňÉłŠľŻšşľŠö»Šîüňî║ňččňŹĆŔ░âňĆĹň▒Ľ´╝îň╝Ľň»╝ÚçĹŔ׏Šť║Š×äňŐáňĄžň»╣ň░Ćňż«ń╝üńŞÜŃÇüšžĹŠŐÇňłŤŠľ░ŃÇüš╗┐Ŕë▓ňĆĹň▒ĽšÜäŠö»ŠîüŃÇéŠĚ▒ňîľÚçĹŔ׏ńżŤš╗Öńżžš╗ôŠ×äŠÇžŠö╣ÚŁę´╝îň╝Ľň»╝ňĄžÚôÂŔíŹňŐíÚçŹň┐âńŞőŠ▓ë´╝îŠÄĘňŐĘńŞşň░ĆÚôÂŔíîŔüÜšäŽńŞ╗Ŕ┤úńŞ╗ńŞÜ´╝îŠö»ŠîüÚôÂŔíîŔíąňůůŔÁ䊝ȴ╝îňů▒ňÉîš╗┤ŠŐĄÚçĹŔ׏ňŞéňť║šÜäšĘ│ň«ÜňĆĹň▒Ľ´╝îňüąňůĘňůĚŠťëÚźśň║ŽÚÇéň║öŠÇžŃÇüšź×ń║ëňŐŤŃÇüŠÖ«ŠâáŠÇžšÜäšÄ░ń╗úÚçĹŔ׏ńŻôš│╗ŃÇéň«îňľäňŞéňť║ňîľňłęšÄçňŻóŠłÉňĺîń╝áň»╝Šť║ňłÂ´╝îń╝śňîľňĄ«ŔíîŠö┐šşľňłęšÄçńŻôš│╗´╝îňŐáň╝║ňşśŠČżňłęšÄ皍Ś«í´╝ÇňŐŤšĘ│ň«ÜÚôÂŔíîŔ┤čňÇ║ŠłÉŠťČ´╝îňĆĹŠîąŔ┤ĚŠČżňŞéňť║ŠŐąń╗ĚňłęšÄçŠö╣ڣꊼłŔâŻňĺîŠîçň»╝ńŻťšöĘ´╝îŠÄĘňŐĘÚÖŹńŻÄń╝üńŞÜš╗╝ňÉłŔ׏ŔÁ䊳ɊťČŃÇéŠĚ▒ň▒çšÄçňŞéňť║ňö╣ÚŁę´╝îňó×ň╝║ń║║Š░ĹňŞüŠ▒çšÄçň╝╣ŠÇž´╝îň╝Ľň»╝ń╝üńŞÜňĺîÚçĹŔ׏Šť║Š×äňŁÜŠîüÔÇťÚúÄÚÖęńŞşŠÇžÔÇŁšÉćň┐Á´╝îňŐáň╝║Úó䊝蚫íšÉć´╝îŠŐŐŠĆíňąŻňćůÚâĘňŁçŔííňĺîňĄľÚâĘňŁçŔííšÜäň╣│Ŕíí´╝îń┐ŁŠîüń║║Š░ĹňŞüŠ▒çšÄçňťĘňÉłšÉćňŁçŔííŠ░┤ň╣│ńŞŐšÜäňč║ŠťČšĘ│ň«ÜŃÇéŠ×äň╗║ÚçĹŔ׏ŠťëŠĽłŠö»Šîüň«×ńŻôš╗ĆŠÁÄšÜäńŻôňłÂŠť║ňłÂ´╝îň«îňľäÚçĹŔ׏Šö»ŠîüňłŤŠľ░ńŻôš│╗´╝îň╝Ľň»╝ÚçĹŔ׏Šť║Š×äňó×ňŐáňłÂÚÇáńŞÜńŞşÚĽ┐ŠťčŔ┤ĚŠČż´╝ÇňŐŤšĘ│ň«Üń║žńŞÜÚôżńżŤň║öÚôż´╝îňŐ¬ňŐŤňüÜňł░ÚçĹŔ׏ň»╣Š░ĹŔÉąń╝üńŞÜšÜäŠö»ŠîüńŞÄŠ░ĹŔÉąń╝üńŞÜň»╣š╗ĆŠÁÄšĄżń╝ÜňĆĹň▒ĽšÜäŔ┤íšî«šŤŞÚÇéň║ö´╝îń╗ąń┐âŔ┐Ťň«×šÄ░šó│Ŕżżň│░ŃÇüšó│ńŞşňĺîńŞ║šŤ«Šáçň«îňľäš╗┐Ŕë▓ÚçĹŔ׏ńŻôš│╗ŃÇéš╗┤ŠŐĄńŻĆŠł┐ŠÂłŔ┤╣ŔÇůňÉłŠ│ĽŠŁâšŤŐ´╝┤ňąŻŠ╗íŔÂ│Ŕ┤şŠł┐ŔÇůňÉłšÉćńŻĆŠł┐ڝNJ▒é´╝îń┐âŔ┐ŤŠł┐ňť░ń║žňŞéňť║ňüąň║ĚňĆĹň▒ĽňĺîŔ뻊Ǟňż¬šÄ»ŃÇéŠÄĘŔ┐ŤÚçĹŔ׏ڟśŠ░┤ň╣│ňĆîňÉĹň╝ÇŠöż´╝îŠĆÉÚźśň╝ÇŠöżŠŁíń╗ÂńŞőš╗ĆŠÁÄÚçĹŔ׏š«íšÉćŔâŻňŐŤňĺîÚś▓ŠÄžÚúÄÚÖęŔâŻňŐŤŃÇé

´╝ł1´╝ëŔŹ»ňôüšŻĹš╗ťń║ĄŠśôńŞÄš║┐ńŞőÚŤÂňö«ň╣Âڣך╗Łň»╣šÜäň»╣šźő´╝îšČČńŞëŠľ╣ň╣│ňĆ░ńŞÄń╝áš╗čňî╗ŔŹ»ÚŤÂňö«š╗ŁÚŁ×Š░┤šüźńŞŹň«╣´╝îňůąÚę╗ňî╗ŔŹ»šöÁňĽćň╣│ňĆ░ŃÇüÚÇÜŔ┐çš║┐ńŞŐň╝ĽŠÁüňĚ▓š╗ĆŠłÉńŞ║ňĄžňŐ┐ŠëÇŔÂő´╝Ť

´╝ł2´╝ëňî╗ŔŹ»ŠŐĽŔÁäšÜäň║Ľň▒éÚÇ╗ŔżĹŠś»Šö»ń╗śŠľ╣šÜäŠö╣ňĆś´╝îń╗ÄňÄčňůłšÜäňî╗ń┐ŁŠö»ń╗śňĆśńŞ║ŠÄóš┤óňĄÜŠŞáÚüô´╝łŠÁĚňĄľŃÇüŠľ░ŠŞáÚüô´╝ëŠö»ń╗śŠľ╣ň╝ĆŃÇéńŻćŠľ░Šö»ń╗śŠŞáÚüôŠäĆňĹ│šŁÇšŤĹš«íňÉłŔžäŠłÉŠťČšÜäŠĆÉňŹç´╝îňťĘŔ┐ÖńެŔ┐çšĘőńŞş´╝îŔâŻňĄčšťčŠşúńŞ║ŠéúŔÇůŃÇüňî╗šöčŃÇüňÄéňĽćŃÇüňŤŻň«Âšşëňî╗šľŚńŻôš│╗ňĆéńŞÄŠľ╣ňłŤÚÇáń╗ĚňÇ╝šÜäňůČňĆŞŠëŹń╝ÜšťčŠşúŔä▒ÚóľŔÇîňç║ŃÇé

´╝łŔŐéÚÇë´╝ëŃÇŐŠŁíńżőŃÇőŠśÄší«ń║ćń╗Äń║őŔŹ»ňôüšŻĹš╗ťÚöÇňö«Š┤╗ňŐĘšÜäńŞ╗ńŻôňƬŠťëńżŁŠ│ĽŔ«żšźőšÜäŔŹ»ňôüńŞŐňŞéŔ«ŞňĆ»ŠîüŠťëń║║ŠłľŔÇůŔŹ»ňôüš╗ĆŔÉąń╝üńŞÜŃÇéňÉŠśÄší«ń║ćšČČńŞëŠľ╣ň╣│ňĆ░šÜäń╣ëňŐí´╝îňîůŠőČ´╝ÜňÉĹŔŹ»ňôüšŤĹšŁúš«íšÉćÚâĘÚŚĘňĄçŠíłŃÇüň╗║šźőŔŹ»ňôüšŻĹš╗ťÚöÇňö«Ŕ┤ĘÚçĆš«íšÉćńŻôš│╗´╝îň«íŠčąňůąÚę╗šÜäń╝üńŞÜŔÁäŔ┤ĘŃÇüŠúÇŠčąŔŹ»ňôüń┐íŠü»ŃÇüš«íšÉćń║ĄŠśôŔíîńŞ║ŃÇüňłÂŠşóŠťëÚŚ«ÚóśšÜäń║ĄŠśô´╝îňĆŐŠŚÂŠŐąňĹŐšşëŃÇéšČČńŞëŠľ╣ň╣│ňĆ░ńŞŹŔâŻňćŹň╝Çň▒ĽŔç¬ŔÉąŔŹ»ňôüÚöÇňö«ńŞÜňŐí´╝îŔÇ»ň░抳ÉńŞ║Ŕ┤芝뚍ŚŁúš«íšÉćń╣ëňŐíšÜäš║»š▓╣šÜäň╣│ňĆ░ŠĆÉńżŤŔÇůŃÇ銾░ŔžäňłÂň«ÜšÜäňłŁŔíĚŠś»Ŕžúňć│šČČńŞëŠľ╣ň╣│ňĆ░ÔÇťŠŚóňüÜŔúüňłĄňĹś´╝îňĆłňüÜŔ┐ÉňŐĘňĹśÔÇŁšÜäÚŚ«Úóś´╝îńżőňŽéÚâĘňłćň╣│ňĆ░š«íšÉćńŞŹňľä´╝îŠ▓튝ëÚŤćńŞşš▓żňŐŤŔ┐ŤŔíîňÉłŔžäŠÇžš«íšÉć´╝îň»╝Ŕç┤ŠŚášöÁňşÉňĄäŠľ╣ŠŁíń╗ÂńŞőšŻĹňö«ňĄäŠľ╣ŔŹ»šşëńŞŹŔžäŔîâŔíîńŞ║ňĆĹšöčŃÇé

ňĆŚŠşĄŠÂłŠü»ňŻ▒ňôŹ´╝î22ŠŚąÚś┐Úçîňüąň║Ě´╝ł-13%´╝ëŃÇüń║ČńŞťňüąň║Ě´╝ł-15%´╝ëŔéíń╗Ěň║öňú░ńŞőŔĚîŃÇéÚś┐Úçîňüąň║Ě2021ň╣┤ň╣┤ŠŐąŠĽ░ŠŹ«ŠśżšĄ║´╝¬Ŕç│2022ň╣┤3Šťł31ŠŚą´╝îňůČňĆŞň«×šÄ░ŔÉąŠöÂ205.78ń║┐ňůâ´╝îŠŐąňĹŐŠťčňćů´╝îÚś┐Úçîňüąň║Ěňî╗ŔŹ»Ŕç¬ŔÉąńŞÜňŐíŠöÂňůąŔżż179.1ń║┐ňůâ´╝îňÉöňó×ÚĽ┐35.5´╝ůŃÇéňůÂńŞş´╝îń╗ąÚś┐Úçîňüąň║ĚňôüšëîŔ┐ÉŔÉąšÜäŔç¬ŔÉąŔŹ»Šł┐ŔŹ»ňôüŠöÂňůąňŹáŠ»öŔżżňł░64´╝ů´╝îňĄäŠľ╣ŔŹ»ńŞÜňŐíŠöÂňůąňó×ÚĽ┐105.2´╝ůŃÇéń║ČńŞťňüąň║Ě2021ň╣┤ŠÇ╗ŠöÂňůą306.82ń║┐ňůâ´╝îŔç¬ŔÉąÚŤÂňö«ŔŹ»Šł┐ńŞÜňŐíŔÉąńŞÜŠöÂňůą261.77ń║┐ňůâ´╝îňťĘŠÇ╗ŔÉąŠöÂńŞşňŹáŠ»ö 85.32% ŃÇé

´╝ł1´╝늾░Ŕžäň░ćňůüŔ«Şń║îš║žń╗ąńŞőňî╗šľŚŠť║Š×äŔ┐ŤŔíîOKÚĽťÚ¬îÚůŹ´╝îňůĚňĄçŔâŻňŐŤšÜäŔžćňůëÚŚĘŔ»ŐÚâĘŠťëŠťŤň╝Çň▒ĽOKÚĽťńŞÜňŐí´╝îOKÚĽťŔ┐ŤńŞÇŠşąňÉĹňč║ň▒éšÜ䊪ŚÚÇĆń╝ÜňŐáÚÇč´╝ŤŠöżň«Żňł░ŔžćňůëÚŚĘŔ»ŐÚâĘ´╝îšČŽňÉłÚŁĺň░Ĺň╣┤Ŕ┐ĹŔžćÚś▓ŠÄžšÜäň«×ÚÖůڝNJ▒é ´╝Ť

´╝ł2´╝ëŠöżň«ŻOKÚĽťÚ¬îÚůŹÚÖÉňłÂňÉÄ´╝îŔžĺŔćťňíĹňŻóÚĽťŠŞŚÚÇĆšÄçňŹ│ň░ćŠĆÉňŹçŃÇé

ŔíĘ1´╝Ü6ŠťłŠľ░ŔŹ»License in / License outÚí╣šŤ«ńŞÇŔžł

ŔÁ䊾֊ŁąŠ║É´╝Üšé╣šč│ŔÁ䊝ȊĽ░ŠŹ«ň║ô

2022ň╣┤6Šťł´╝îňŤŻňćůńŞÇš║žňŞéňť║ŠŐĽŔÁä132ň«Âňî╗šľŚń╝üńŞÜŃÇéŠá╣ŠŹ«ňşÉÚóćňččňłćňŞâ´╝îšöčšëęňî╗ŔŹ»ňĺîňî╗šľŚňÖĘŠó░ŠÇ╗ňŹáŠ»öÚźśŔżż49%ŃÇéŠŐŚŔé┐šśĄŔŹ»šëęńŞÇšŤ┤Šś»ňî╗ŔŹ»ŔÁŤÚüôšâşÚŚĘŠŐĽŔÁäÚí╣šŤ«ŃÇ銝Ȋťłšą×š╗Ćš│╗š╗čń╗ąňĆŐń╗úŔ░óš│╗š╗čŔŹ»šëęń╣čŠöÂŔÄĚń║ćŔ»ŞňĄÜŠŐĽŔÁäŃÇéňî╗šľŚňÖĘŠó░ńŞşňĄÜň«Âšę┐ňł║ŃÇüň║ĚňĄŹš▒╗Šť║ňÖĘń║║ń╗ąňĆŐňî╗šľŚňŻ▒ňâĆŔ«żňĄçšŤŞňů│ń╝üńŞÜŠłÉňŐčŔ׏ŔÁäŃÇéšöčňĹŻšžĹňşŽňĚąňůĚňĺîŔ»ŐŠľşŠťČŠťłŔ׏ŔÁ䊼░ÚçĆňĄžň╣ůňó×ňŐá´╝îŠÂëňĆŐňĄÜÚçŹňşÉÚóćňččŃÇé

ňŤż1´╝Ü2022ň╣┤6ŠťłňŤŻňćůňî╗šľŚňüąň║ĚÚóćňččŠŐĽŔÁäńŞ╗ŔŽüňłćňŞâňťĘňî╗ŔŹ»ňĺîňÖĘŠó░Úóćňčč

ŔÁ䊾֊ŁąŠ║É´╝Üšé╣šč│ŔÁ䊝ȊĽ░ŠŹ«ň║ô

ŔíĘ2´╝Ü6ŠťłňŤŻňćůšöčšëęňî╗ŔŹ»ÚóćňččŔ׏ŔÁäÚí╣šŤ«ńŞÇŔžł

ŔÁ䊾֊ŁąŠ║É´╝Üšé╣šč│ŔÁ䊝ȊĽ░ŠŹ«ň║ô

ŔÁ䊾֊ŁąŠ║É´╝Üšé╣šč│ŔÁ䊝ȊĽ░ŠŹ«ň║ô

ŔÁ䊾֊ŁąŠ║É´╝Üšé╣šč│ŔÁ䊝ȊĽ░ŠŹ«ň║ô

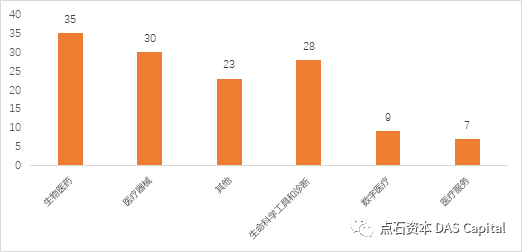

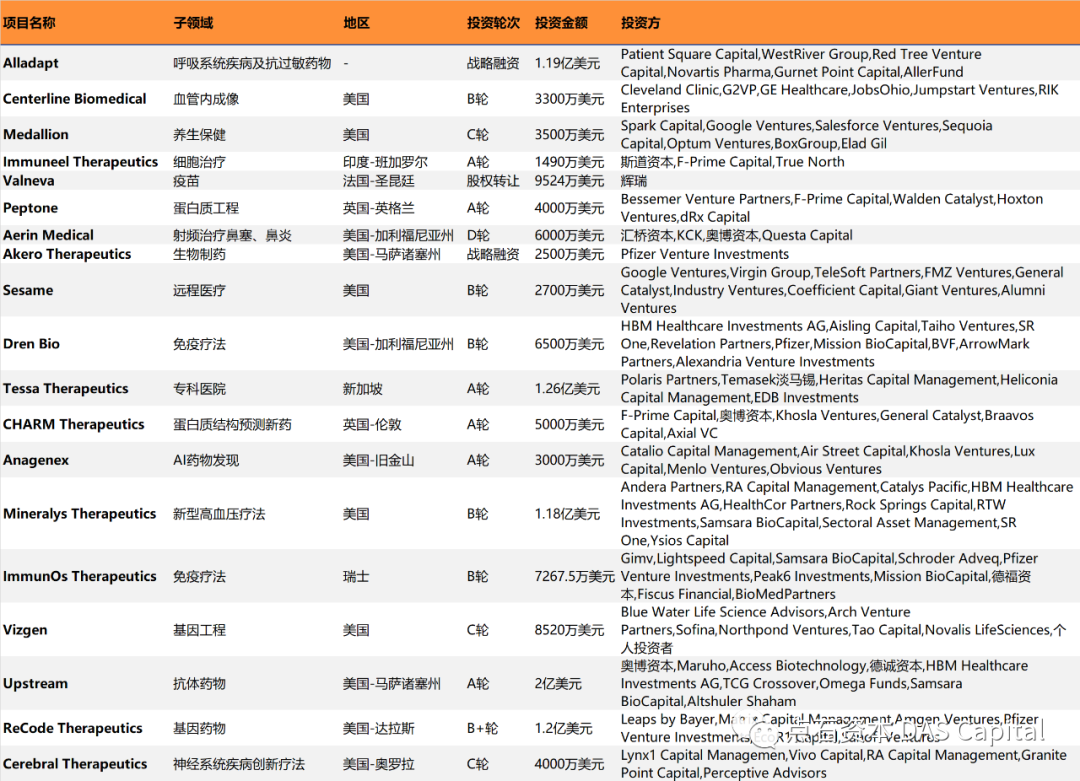

ŠťČŠťł´╝îÚçŹňĄžšľżšŚůŔŹ»šëęńżŁŠŚžŠś»ŠÁĚňĄľŠŐĽŔÁ䊝║Š×äÚ珚é╣ŠŐĽŔÁ䊾╣ňÉĹŃÇéňč║ňŤáŔŹ»šëęňůČňĆŞReCode´╝îŠŐŚńŻôŔŹ»šëęňůČňĆŞUpstreamń╗ąňĆŐMineralysňŁçŠöÂŔÄĚń║ćŔÂůńŞÇń║┐šżÄňůâŠŐĽŔÁäŃÇé

ŔíĘ7´╝Ü6ŠťłŠÁĚňĄľňî╗šľŚňüąň║ĚščąňÉŹŠť║Š×äŠŐĽŔÁäÚí╣šŤ«ńŞÇŔžł

ŔÁ䊾֊ŁąŠ║É´╝Üšé╣šč│ŔÁ䊝ȊĽ░ŠŹ«ň║ô

6Šťł´╝îšžĹňłŤŠŁ┐13ň«ÂŃÇüňłŤńŞÜŠŁ┐11ň«ÂňůČňĆŞšö│ŠŐąIPO´╝»ń║ĄŠëÇ4ň«Âń╝üńŞÜšö│ŠŐą´╝îš║│Šľ»Ŕżżňůő4ň«ÂňůČňĆŞšö│ŠŐąIPOŃÇéš║│Šľ»ŔżżňůőŃÇüš║Żń║ĄŠëÇŃÇüŠŞ»ŔéíńŞ╗ŠŁ┐ňÉäńŞŐňŞé1ň«ÂŃÇéńŞŐňŞéÚŽľŠŚą´╝îňÉäń╝üńŞÜŔéíń╗ĚŔíĘšÄ░ńŞŹńŻ│´╝îAIňłŤŠľ░ň┐âšöÁňŤżń╝üńŞÜHEART TESTÚŽľŠŚąŔĚîň╣ůŔżż60%ŃÇé

ŔíĘ8´╝Ü6ŠťłAŔéíŃÇüŠŞ»ŔéíŃÇüšżÄŔéíIPOšö│ŠŐąńŞÇŔžł

ŔÁ䊾֊ŁąŠ║É´╝ÜWind

ŔÁ䊾֊ŁąŠ║É´╝ÜWind

ŔíĘ10´╝Ü6Šťłň╣ÂŔ┤şń║őń╗ÂńŞÇŔžł

ŔÁ䊾֊ŁąŠ║É´╝ÜWind

ňůŹŔ┤úňú░ŠśÄ

šŤŞňů│ňćůň«╣ňč║ń║ÄňĚ▓ňůČň╝ÇšÜäŔÁ䊾֊łľń┐íŠü»Šĺ░ňćÖ´╝îńŻćŠťČňůČňĆŞńŞŹń┐ŁŔ»üŔ»ąšşëń┐íŠü»ňĆŐŔÁ䊾֚Üäň«îŠĽ┤ŠÇžŃÇüňçćší«ŠÇž´╝îŠëÇňÉźń┐íŠü»ňĆŐŔÁ䊾Öń┐ŁŠîüňťĘŠťÇŠľ░šŐŠÇüŃÇéňÉ´╝ČňůČňĆŞŠťëŠŁâň»╣ŠťČŠŐąňĹŐŠëÇňÉźń┐íŠü»ňťĘńŞŹňĆĹňç║ÚÇÜščąšÜäŠâůňŻóńŞőňüÜňç║ń┐«Šö╣´╝îÚśůŔ»╗ŔÇůň║öňŻôŔç¬Ŕíîňů│Š│ĘšŤŞň║öšÜ䊍┤Šľ░Šłľń┐«Šö╣ŃÇé

ňťĘń╗╗ńŻĽŠâůňćÁńŞő´╝Ț»çŠľçšźáńŞşšÜäń┐íŠü»ŠłľŠëÇŔíĘŔ┐░šÜäŠäĆŔžüňŁçńŞŹŠ×䊳Éň»╣ń╗╗ńŻĽń║║šÜäŠŐĽŔÁäň╗║Ŕ««´╝áŔ«║Šś»ňÉŽňĚ▓š╗ĆŠśÄšĄ║ŠłľŠÜŚšĄ║´╝ȊչňĹŐńŞŹŔâŻńŻťńŞ║Úüôń╣ëšÜäŃÇüŔ┤úń╗╗šÜäňĺîŠ│ĽňżőšÜäńżŁŠŹ«ŠłľŔÇůňçşŔ»üŃÇéňťĘń╗╗ńŻĽŠâůňćÁńŞő´╝ČňůČňĆŞń║ŽńŞŹň»╣ń╗╗ńŻĽń║║ňŤáńŻ┐šöĘŠťČŠľçšźáńŞşšÜäń╗╗ńŻĽňćůň«╣ŠëÇň╝ĽŔç┤šÜäń╗╗ńŻĽŠŹčňĄ▒Ŕ┤čń╗╗ńŻĽŔ┤úń╗╗ŃÇ銝Ȋľçšźáń╗ůńŞ║ŠťČňůČňĆŞŠëÇŠťë´╝¬š╗Ćń║őňůłń╣ŽÚŁóŔ«ŞňĆ»´╝îń╗╗ńŻĽŠť║Š×äňĺîńެń║║ńŞŹňżŚń╗ąń╗╗ńŻĽňŻóň╝Ćš┐╗šëłŃÇüňĄŹňłÂŃÇüňĆĹŔíĘŃÇüŔŻČňĆĹŠłľň╝ĽšöĘŠťČŠŐąňĹŐšÜäń╗╗ńŻĽÚâĘňłćŃÇé

{kind=link}