2024年以来,日本蓝筹股基准指数——日经225指数(Nikkei 225 Stock Average)首次站上35,000点,创造了自1990年初期日本经济泡沫全面破裂以来的最高水平。那一年,日经225指数从37,200点一路俯冲到23,800点,跌幅高达40%。股市的持续萎靡也催生了历史上最大的房地产泡沫之一:1991年初,东京住宅平均价格超过200万日元(约10万人民币)/平米,然而从1992年开始到2015年接近20年的时间里,六大主要城市住宅用地价格跌幅超过了65%,国民财富损失了高达1,500万亿日元,相当于日本三年的GDP总和。

当前,中国经济也站在十字路口:房地产进入下行周期,家庭债务处于高位;人口结构出现负增长;青年失业率上升。所以,我们需要回答的是:美容/医美行业,是否也如同当年的日本一样,站到了时代的风口浪尖?我们期待这个答案是肯定的。

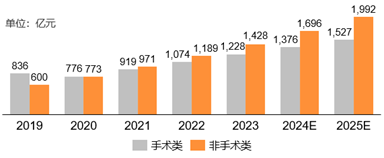

图1:2019-2025年国内医美市场规模

图2:轻医美在医美大行业中增长潜力最大

图2:轻医美在医美大行业中增长潜力最大

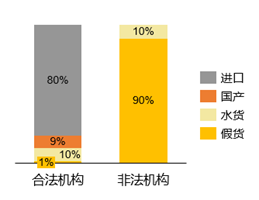

图3:医美机构仍存在被大量假货渗透情况

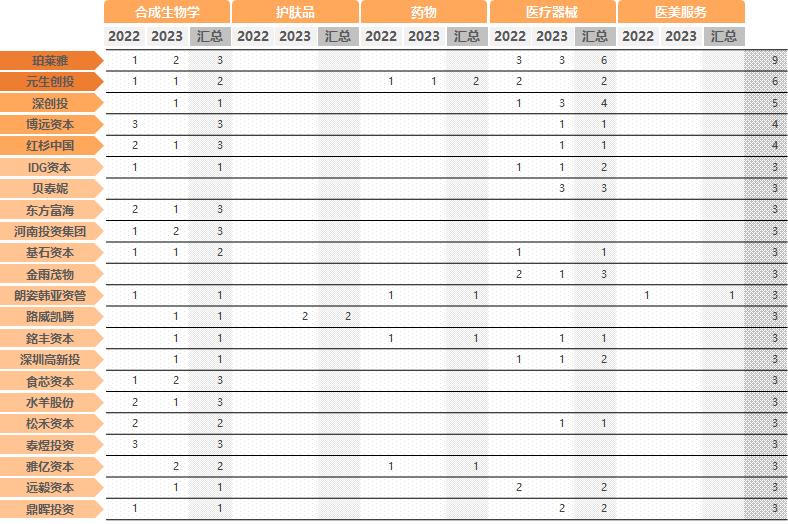

图5:医美相关赛道部分出手活跃的基金

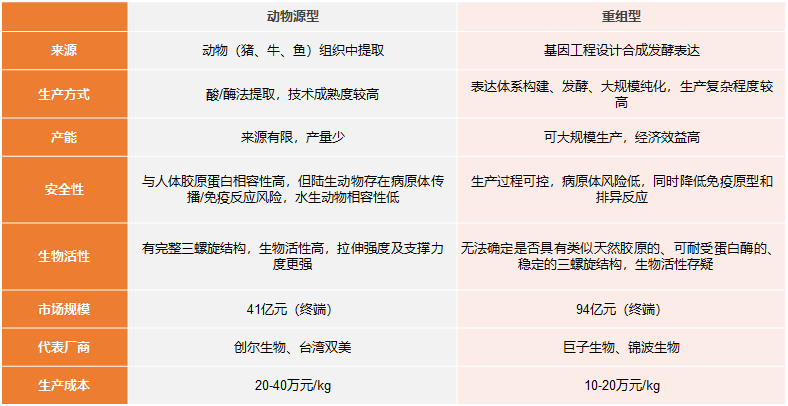

3.1 重组胶原蛋白

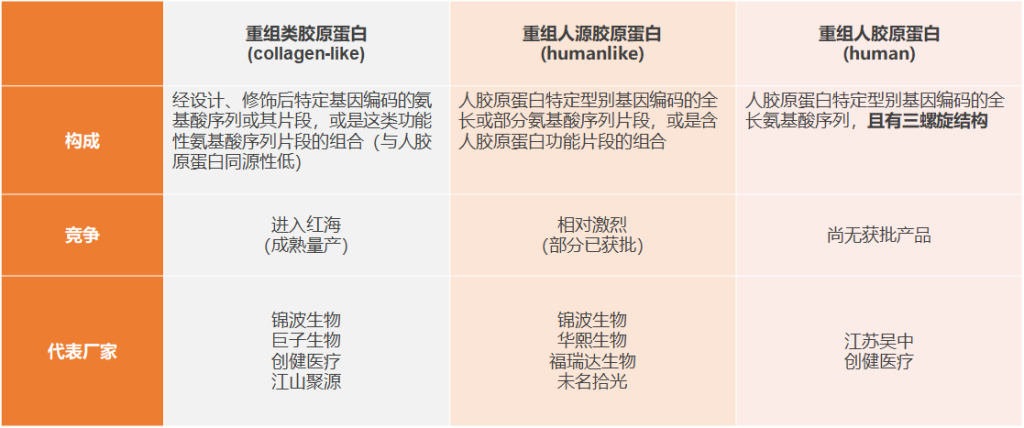

图6:两类胶原蛋白产品对比

图7:两类胶原蛋白产品对比

从融资事件上来看,由于赛道前几家公司已建立或正在大规模投产,机构往往更关心在上游蛋白设计层面是否有创新与突破。虽然也有机构认为动物源型和重组型胶原蛋白两大赛道都有投资机会,更关注商业化能力,但我们认为,医美领域的投早投上游之风仍将持续一段时间。基于公开市场PR,我们认为可关注以下公司:未名拾光、东万生物、粒影生物、崇山生物等。

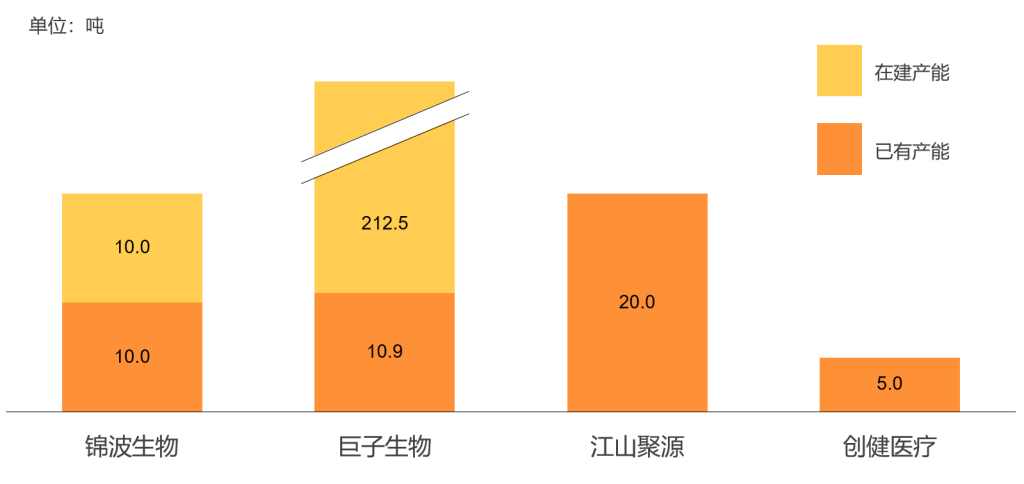

图8:胶原蛋白赛道部分公司产能

图9:胶原蛋白赛道部分融资案例

羟基磷灰石是人体和动物骨骼的主要无机成分,能参与体内代谢、促进缺损组织的修复,具有很好的生物相容性和生物可降解性,在骨科手术口腔医学和药物传递等方面显示出较高应用价值。由于其较好的生物相容性、不易发生过敏反应,且微球注射入皮下后具备刺激胶原蛋白再生的效果,后被应用于医疗美容领域。

从全球范围来看,受限于产品数量,以及对于医生注射技术更高等因素,微晶瓷注射剂并非市场主流产品,但具备较好的增长机会:

– 根据美国整形外科学会ASPS数据,2013-2022年羟基磷灰石注射剂疗程数占低侵入性非手术疗程总数的1.5%-2%之间,童颜针(PLLA)注射剂疗程数占比则在1%左右;

– 而国际美容整形外科学会ISAPS数据,2022年其统计的国家地区羟基磷灰石疗程数合计达35万次,同比增长21%,是注射最多的再生类材料,约为PLLA注射量的1.5倍,是唯一国产空白的再生材料。

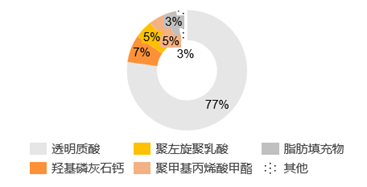

图10:ISAPS统计2021年主要注射材料使用量占比

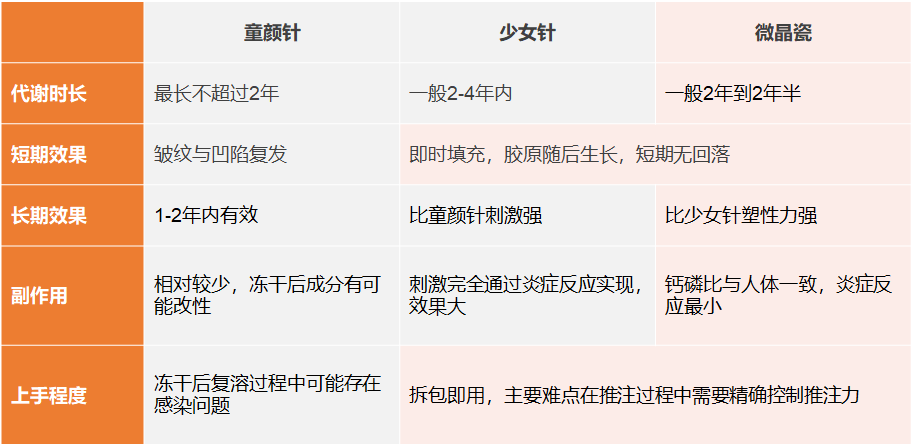

通过对早期上市产品的临床研究,医生发现羟基磷灰石通过特定比例稀释可在面部浅层更大范围注射或拓展至颈部等其他身体部位,诞生“微晶瓷”这一产品。其主要成分由70%的半固态凝胶和30%的羟基磷灰石钙微球组成,注射到目标位置时形成填充/塑形的作用,随后在注射部位逐渐消散,通过成纤维细胞活化诱导新生球形成,即兼具充填和刺激再生的功效。相较于童颜针和少女针,微晶瓷短期无回落、塑型力最强、炎症反应最小、操作难度低、时效长。

图11:ISAPS统计2021年主要注射材料使用量占比

目前在医美市场上流通的微晶瓷产品基本都是以骨科用羟基磷灰石自行与透明质酸钠HA凝胶混合得到的,除了产品本身不合规以外,还存在混合不均匀、操作难度大、剂量不稳定等问题,对治疗效果和安全性都会有很大的影响。因此,医美领域国内首张证对于一众国产厂商而言非常有吸引力。

图12:目前市场上获批的主要微晶瓷产品

从融资事件上来看,该赛道尚在培育期,预计国内再生市场短期内仍将以PLLA产品为主,但仍有部分厂商引入微晶瓷管线,或针对现有童颜针、少女针等再生产品的弊端做出局部创新的差异化设计。基于公开市场PR,我们认为可关注以下公司:西宏医药、摩漾生物、邦铭生物科技等。

图13:微晶瓷赛道部分融资案例

3.3 能量源及设备

5. 冷冻溶脂:利用脂肪细胞不耐冷的特征,在特定低温环境下使细胞结晶凋亡,使脂肪变薄,通过新陈代谢将脂肪细胞排出体外,可应用于腰部或腹部的减脂塑型

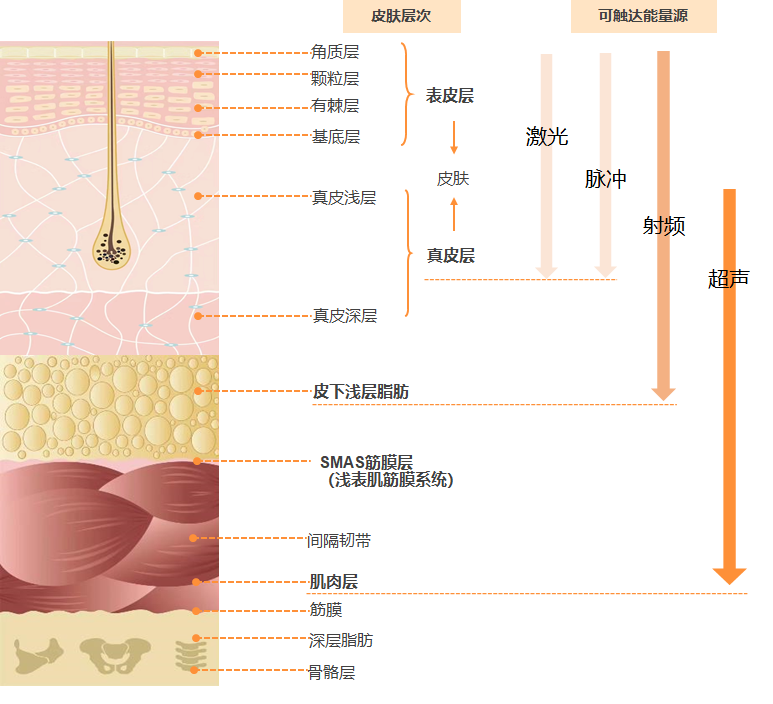

图14:主要能量源与对应治疗皮肤层

能量源设备在非医美场景也有广阔的应用场景,这也非常适合许多偏传统类医疗基金的投资策略。以光电类产品为例:根据Fortune Business数据,2021年全球光电类医疗设备市场规模约41.50亿美元,预计到2029年复合年增速为16.8%。伴随着射频医美监管日趋严格,机构也更多转向关注开发光电发生器、微机电射频以及聚焦超声等技术的国产厂商。此类厂商通过构建底层技术平台,在多个场景开发创新/高性价比的疗法,实现进口替代。

以部分点石客户为例:

– 瑞彼加医疗专注于生物兼容微机电技术的开发,在医美场景开发了家用射频美容仪,在严肃医疗场景开发了OAB射频治疗仪,也是该领域目前国内唯一产品注册证。

– 君信视达专注于激光设备的开发,在医美场景开发了点阵生发/嫩肤激光等产品。

从客户人群及应用场景来看,现有的激光、光子、射频等能量源设备主要针对女性客户,用于面部的皮肤美容、紧张、除皱等领域,现阶段针对男性客户使用相对较少。但了解欧美的如激光类的医美设备中,有一项针对男女性均适用的激光生发类产品正在兴起,国外有研究表明2940nm的点阵非烧蚀型的Er:YAG激光是治疗雄激素脱发、班秃的有效工具。传统的生发帽均采取的红蓝激光配合米诺地尔进行生发,主要利用激光促进药物吸收特性。但现有研究发现的2940nm点阵激光可以产生微小的热损伤区并引发伤口愈合,直接诱发毛发生长。

– 目前点石客户君信视达正在着手该生发激光类设备的研发,预计近期将完成样机研发。直接诱发毛发生长,利好国内生发需求人群。

从细分技术来看,光电医美成为射频后新热点,一是市场激烈竞争促使厂商调整定价策略,产品往“轻耗材”模式发展;二是行业规范后光电项目也快速渗透,成为大众日常保养的选项。因此,短期来看,商业化能力是这一领域机构核心关注的因素。基于公开市场PR,我们认为可关注以下公司:芙迈蕾(光电)、密尔医疗(光电)、佰福激光(光电)、西弥斯医疗(超声)等。

图15:能量源及上游赛道部分融资案例

3.4 功效原料

– 在监管领域,针对功效原料的准入门槛相对较低,产品注册备案周期也相对较短。

功效原料端的创新分为两大类,一类是通过改造菌株,降低成本、提高效率、突破生产难度,打开小众市场应用空间;其二是通过结构设计生产全新的分子和产品。一类创新在过去几年内发展迅速,神经酰胺、麦角硫因等产品从此进入比拼生产成本的阶段;而二类创新更多由大厂牵头,但由于功效原料从研发到生产的周期过长,实际过程中常常出现需求研发人员无法快速/准确理解下游应用场景的情况。因此,目前的前沿方向在成本降低之外开拓新的提高生产效率的方式,同时在创新工艺端美妆企业也开始参考Biotech开发新型药物的思路。

从融资端来看,功效原料连续两年成为最受追捧的医美细分赛道,也是唯一一个按融资轮次统计涉及到B轮及以后轮次的领域,也说明财务投资机构在决策时商业化因素考虑比重提升。基于公开市场PR,我们认为可关注在技术/选品端强调ESG概念,或者团队有明确背书,在业务端已有KA验证且细分赛道商业化前景较好的标的。

受AI领域持续火热的影响,英伟达再次成为近期坊间热议的焦点,而关于下游游戏产业带动大模型和芯片的讨论也一度成为近期朋友圈热议的话题。将时钟回拨5年,彼时创新医疗技术如火如荼,医美板块可能只是在角落里为数不多的小闪光点。而如今随着估值调整,泡沫挤出,对于部分biotech或者传统医疗器械厂商来说,布局医美拓展品类也正在成为他们追求“活下去”的更好方式。而医美端的创新也许不经意间也能创造一个爆款应用和场景。无论针对任何赛道,常怀敬畏之心。

{kind=link}