基于我国作为肝癌大国的现状,肝癌的介入治疗是目前栓塞微球最成熟的应用场景。据统计,我国2020年肝癌新发41万,排名第5,占全球比例超45%;死亡人数39万,排名第2,占全球比例47%。我国和全球范围内,共同呈现出死亡人数追赶新发人数的趋势,这也意味着患者面临的疾病情况愈发严峻,扩展治疗窗口期依然是艰巨的长期任务。

外科手术治疗针对转移性肝癌及不可切除肝癌效果有限,而在药物治疗领域,FDA和NMPA先后于去年5月和10月批准了阿替利珠单抗联合贝伐珠单抗用于未曾接受过系统治疗的不可切除肝癌患者,也是现阶段全球范围内唯一一个获批的用于一线治疗的肿瘤免疫方案,药物疗法的长期有效性和副作用还需要通过更多随访来证实。

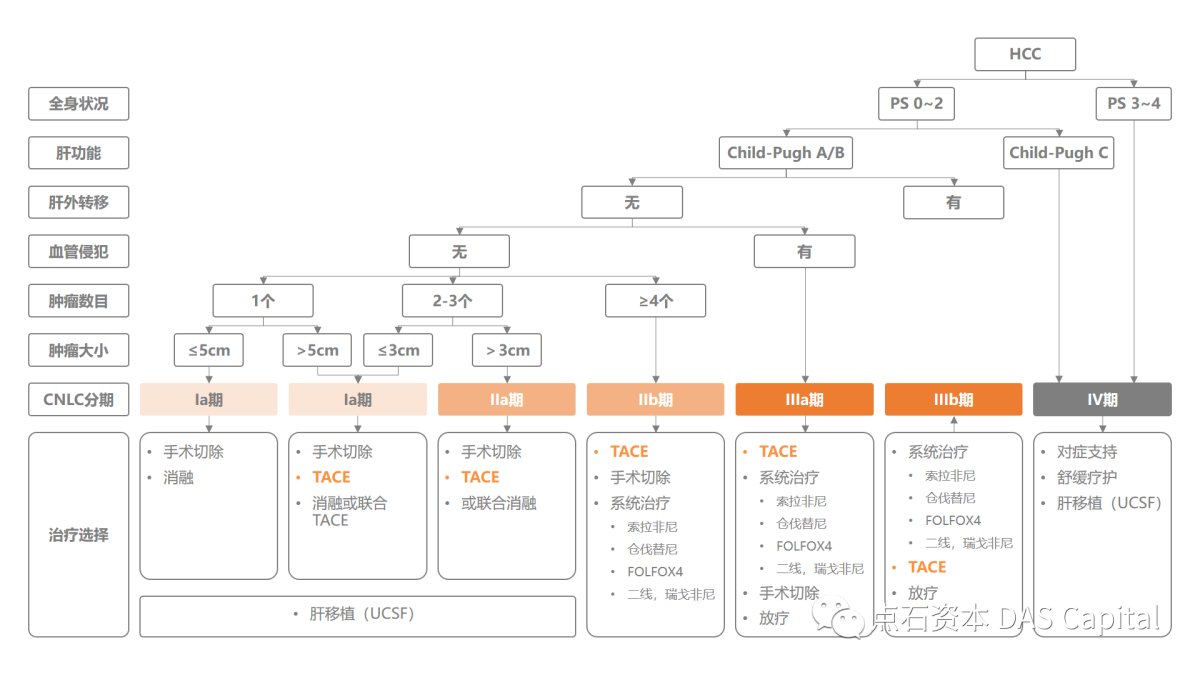

在介入治疗技术中,经导管血管栓塞术(TACE)是非常重要的一类技术,主要是经动脉或静脉内导管将栓塞剂注入到病变靶器官的供应血管内,使血管发生闭塞,中断血液供应。同时,为了加强疗效,将阿霉素等化疗药物乳化在碘化油中,从而达到栓塞和化疗一体化治疗的效果。在最新的《原发性肝癌诊疗规范(2019版)》中,TACE可用的范围从Ib期一直持续到IIIb期,随着微球技术在生物医药领域的拓展,TACE技术的推广率有望进一步提高。一项针对国内50多名肿瘤外科医生的VOC调查结果显示,超90%的医生长期看好其成为未来肝癌治疗的主要方案。

图1:《原发性肝癌诊疗规范(2019版)》

传统TACE手术将化疗药与碘油充分混合,选用栓塞材料包括明胶海绵颗粒、聚乙烯醇颗粒等,微球技术的出现极大解决了“持久”保持“局部”有效药物浓度的需求,同时保证了药物释放的可控性和安全性。其中,空白微球使化疗药物和栓塞剂混合更均匀,实现对靶血管的精准栓塞;可载药微球则充分利用了微球缓释性的优势,让所载药物减少在递送过程中的释放,保留更高浓度更长时间作用于肿瘤局部。可载药微球的核心技术在于实现刚性和弹性之间的平衡,既需要被压缩植入,又可以快速回弹后彼此之间紧密结合。早期可载药微球多是化疗药物和载体的简单混合,在其后续发展中,产品朝标准化粒径、颗粒组织分布、良好的生物相容性等方向迭代,显现出精准治疗的持续发展趋势。

可载药微球的理想应用场景包括:

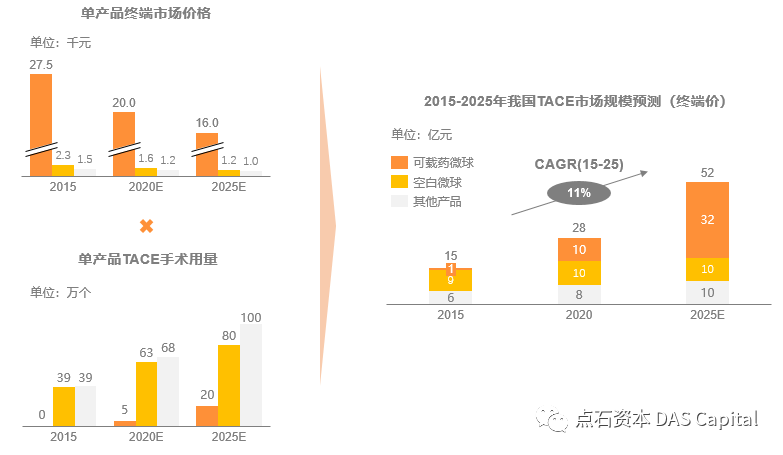

可载药微球在我国的应用始于2013-2014年,麦瑞通子公司BioSphere旗下HepaSphere和BTG子公司Biocompatibles旗下的DC/LC Beads先后获CFDA批准上市,分别采用了聚丙烯酸酯(乙烯醇-钠丙烯酸盐)和聚乙烯醇(PVA)的设计结构。而在全球范围内,泰尔茂在代理BTG微球业务到期后,旗下采用聚乙二醇(PEG)LifePearl产品于2015年获批CE;在波科以42亿美元收购BTG获得DC/LC Beads之后,将其原Tandem(OncoZene)等微球产品业务线以9,000万美元出售给了瓦里安医疗。我国首个国产可载药微球CalliSpheres由苏州迦俐生生物(2015年被恒瑞医药收购)研发,2013年获批CFDA注册证。2020年我国TACE手术量近70万例,恒瑞整条微球业务也实现近10亿营收。目前,我国临床端载药微球应用占比在35%左右,预计2025年占比将提升至近70%。

图2:中国Tace市场规模与手术量预测

从载药性能角度看,现在市面上主流的微球产品(DC Bead,HepaSphere,CalliSpheres)表面都是负电荷,因此搭载的也基本都是阿霉素、表柔比星、伊立替康等正电荷药物,从而实现较高的载药吸附率。此类药物已经过充分临床试验,针对肝癌治疗有一定的效果,但在其他癌种治疗中表现仍不明朗。因此,开发更广谱的载药微球以及研究新型的搭载药物,无论是针对中晚期肝癌做进一步疗法优化,还是将载药TACE治疗拓展至其他实体性脏器瘤或非肿瘤的血管疾病,都意义重大。

而从微球材质看,聚乙烯基吡咯烷酮(PVP)或将成为未来的主流微球材料。PVP是一种生理学上类似人体血浆蛋白的高分子聚合物,是非离子表面活性剂中最好的一种。它的性质稳定,为无毒物质、无臭、无味,具有极好的成膜、粘合、解毒降毒和缓释的功效。PVP起初作为血浆增溶剂使用,随后由于其优良的物理化学性能(包括极易溶于水,能与多种高分子、低分子物质互溶或复合,生物相容性好等)而逐渐拓展至更多场景。此外,PVP分子中的N-H或O-H键能与碘的分子紧密络合,这种分子间的络合有效降低了碘的腐蚀性和刺激性,使产品更安全。

可载药微球未来的市场想象空间较大,目前在胆管癌或者结直肠癌肝转移领域已初步积累起一些临床研究,为后续学术界研究奠定了有力的方向;恒瑞也已经启动了CalliSpheres治疗肺癌的临床试验,相关试验已在上海、山东、河南等地开展。此外,随着分子靶向药和免疫治疗领域的不断探索,对TACE联用其他方式的研究也将可预见地推动行业的持续发展。

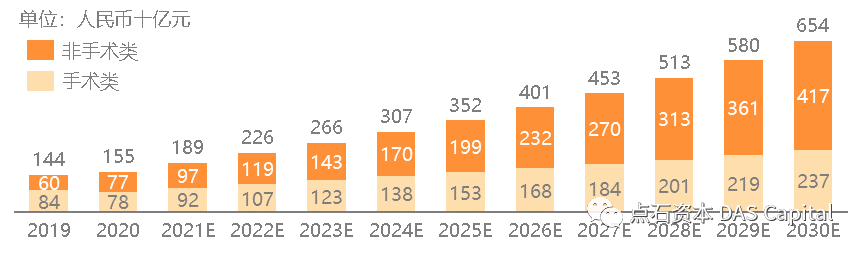

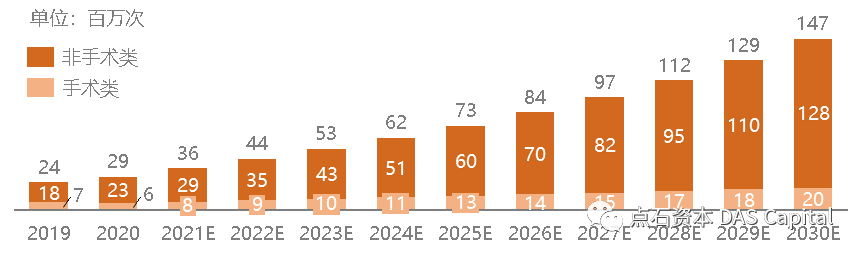

图3:中国医美市场规模与手术量预测

传统医美注射材料包括玻尿酸、胶原蛋白等,这类物理填充剂进入皮肤后,填充物即刻发挥支撑作用,填充皮肤凹陷,达到美容效果。随着填充物的降解和代谢,去皱效果也逐渐消失,状态维持时间较短。另外,由于天然玻尿酸结构松散,注射玻尿酸需要添加交联剂,使玻尿酸能够形成稳定坚固的网状结构。交联剂不易被完全降解和吸收,注射后容易形成残留物,造成长期安全风险。

随着医美消费升级,消费者要求更好的安全性和治疗效果,再生类注射材料应运而生。这类产品与常规物理填充剂不同,其通过刺激自身胶原蛋白再生,实现抗衰老的功效。

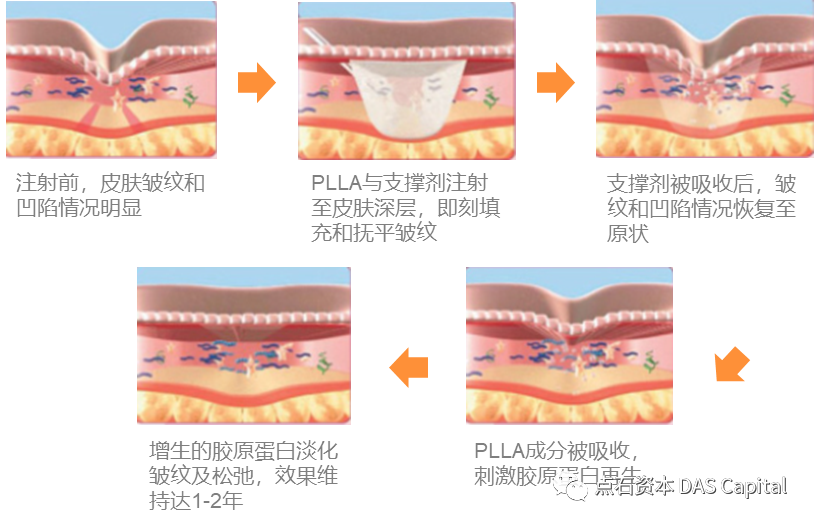

下图以童颜针为例,展示了再生类医美注射剂产生作用的过程。注射前,皮肤皱纹和凹陷情况明显。注射后,包裹着PLLA(左旋聚乳酸)微球的填充剂进入皮肤,支撑剂立刻填充凹陷,起到支撑作用,PLLA则不断刺激自身组织产生胶原蛋白,让皮肤恢复到饱满的状态。临床研究表明,一瓶Sculptra增加胶原蛋白的总体积约等于两支玻尿酸的效果。注射用量与治疗总面积相关,疗程次数与凹陷程度相关,多数治疗效果可保持两年。

图4:童颜针作用过程

童颜针的核心成分,PLLA聚左旋乳酸,是重要的医用生物高分子材料:由可再生资源如谷物或植物秸秆等发酵得到乳酸,通过缩聚、热解聚、开环聚合等一系列反应得到可生物降解的聚合物。PLLA具有良好的生物相容性和降解性,在人体内经水解成为乳酸,通过三羧酸循环代谢为二氧化碳和水,对人体十分安全。

图5:PLLA微球作用原理

微球注射后,通过刺激身体的免疫反应,吸引皮下大量的巨噬细胞和其他免疫细胞,这些细胞产生趋化因子和细胞因子,激活纤维细胞的增殖及肌成纤维细胞的分化,合成大量胶原蛋白,恢复皮下容量,弥补胶原流失,恢复饱满皮肤。要达到理想效果,对PLLA微球的物理和化学特性有着严格的要求:

除童颜针外,少女针亦是市面上使用广泛的再生类注射产品,其作用原理与童颜针均为刺激自身胶原蛋白再生。少女针的主要成分是30%聚己内酯(PCL)微球+70%羧甲基纤维素钠(CMC)凝胶载体,目前市面上主流产品只有华东医药旗下的Ellanse-S。两者相较,童颜针优势更为明显,未来市场空间更大。

图6:童颜针对比少女针

全球医美市场上,高德美的Sculptra、美国Derma Veil和韩国Regan的AesthFill几款童颜针为主流产品。2021年之前,我国合规再生类医美市场处于空白。随着今年长春圣博玛、爱美客两款III类械童颜针获批上市,合规产品将对水货产生替代。AestheFill 6月启动了用于改善鼻唇沟皱纹的NMPA注射临床研究,Sculptra处于NMPA申报阶段。而在剂型方面,大部分童颜针均为粉剂包装,生产时可以采用终端灭菌工艺,成本低,货架寿命长,使用时需要临床医生添加生理盐水。爱美客童颜针则是预灌注的针剂,含有生理盐水和利多卡因。

图7:童颜针主要产品梳理

我们认为,牌照为现阶段童颜针竞争的核心,长期竞争则要依靠产品工艺和渠道优势。掌握了微球核心技术的厂家,有能力生产出质地均匀、形态规则、可持续刺激胶原再生的国产童颜针产品,有望在竞争中脱颖而出。

栓塞微球和医美微球领域,已有愈来愈多的国产企业开始布局探索,主要厂家包括:

(1) 恒瑞医药

2015年,恒瑞医药收购苏州迦俐生生物,获得旗下CalliSpheres可载药栓塞微球产品,正式进入医疗器械领域。该产品2013年获批CFDA注册证,为国内首个获批的相关产品,拥有独立知识产权。有关CalliSpheres的多个临床数据先后发表于Drug Delivery、J Cancer Res Clin Oncol、Medicine等SCI杂志,研究成果也先后在多个国际大会进行口头汇报展示。

(2) 科睿驰医疗

科睿驰医疗成立于2015年,总部位于深圳,专注于肿瘤介入和心脑血管介入产品的研发。公司在微球领域已布局外周栓塞微球、微导管等多个产品,核心可载药微球对标恒瑞CalliSpheres产品,目前产品正在临床试验中,预计将于2021-2022年拿证。

(3) 爱美客

医美巨头、“女人的茅台”——爱美客总部位于北京,是国内领先的医美软组织修复材料供应商,公司是多项微创注射III类医疗器械领域的首家NMPA注册证书取得者,是目前国产总出货额最高的玻尿酸类注射填充材料供应商。目前公司旗下童颜针产品——PLLA(左旋聚乳酸)产品已于2021年6月获NMPA批准上市。

(4) 长春圣博玛

长春圣博玛生物材料有限公司成立于2007年,公司以可控高分子聚合技术和多因子高分子物理改性技术为核心能力,规模化制备医用超高性能生物活性聚乳酸。公司旗下童颜针产品——PLA微球粉剂已于2021年4月获NMPA批准上市。该产品为纯PLA微粒,用甘露醇和羧甲基纤维素钠作为微粒的分散剂,没有玻尿酸的填充作用与隔离分散作用,有潜在的诱发局部结节的风险。

(5) 玮沐医疗

玮沐医疗成立于2020年,总部位于上海,希望构建基于组织胶技术和微珠技术的创新型生物医学材料平台。目前公司2款核心产品,可载药栓塞微球和玻尿酸微球即将进入临床试验。

免责声明

相关内容基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性,所含信息及资料保持在最新状态。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,阅读者应当自行关注相应的更新或修改。

在任何情况下,本篇文章中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本文章中的任何内容所引致的任何损失负任何责任。本文章仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。

{kind=link}