中国是化学化工大国,依靠能源、人力、环保要求等优势,生产的产品物廉价美,很快占有全球供应链的一席之地,但随着竞争的加剧,利润空间下降,而成本却一直处于上升过程中。对于这个赛道的企业,前瞻性地布局更高附加值、在产品价值链中价值占比更高的原料产品成为一种趋势,越是热闹的赛道,上游生意越稳当,而且在悄无声息间赚走了产业链的大部分利润。对于医药上游原料生产商更是如此,伴随行业成长,伴随企业成长,是这个细分领域的重要特点之一。

核酸药物新时代悄然而至

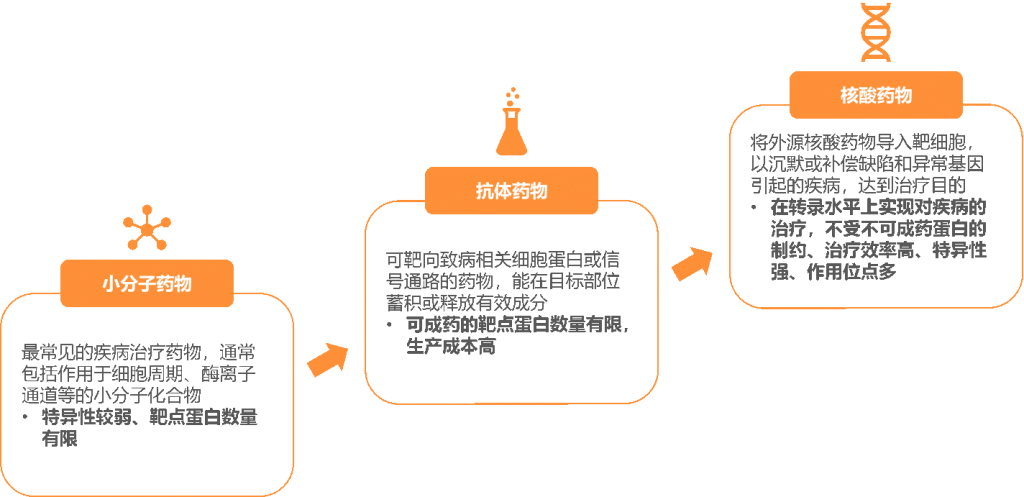

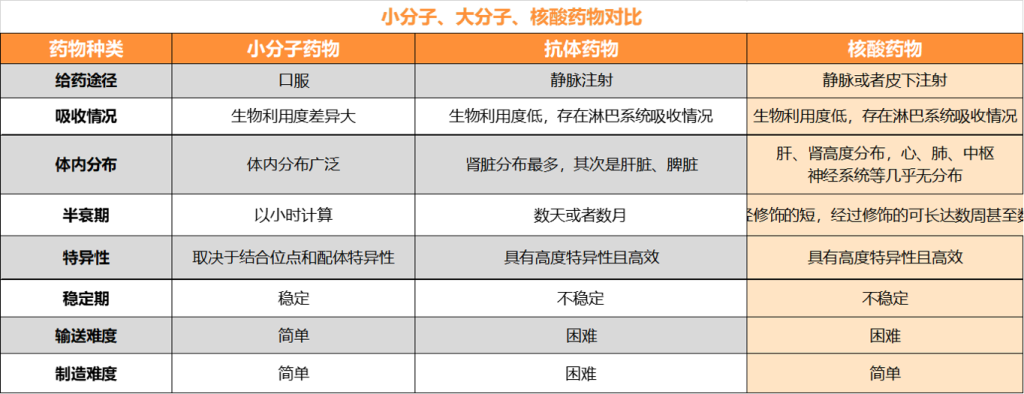

核酸是所有生命体遗传信息的载体,包括脱氧核糖核酸(DNA)和核糖核酸(RNA)两大类。随着分子生物学的发展,人们发现除编码蛋白质的核酸序列外,还大量存在非编码序列对人体的生命活动发挥着重要的调控作用,如启动子、增强子、核酶、miRNA等。利用核酸分子的翻译或调控功能,作为干预疾病的药物,即为核酸药物。因此,与传统的小分子药物和抗体药物相比,核酸药物能够从源头进行干预,抑制疾病相关基因表达为病理性蛋白,或引入能够表达正常蛋白的基因弥补功能蛋白的不足,具有“治标治本”的特点。核酸药物作为继小分子化药和抗体药物后的第三大类型药物,发展势头迅猛。无论是诺贝尔奖加持的siRNA药物,还是在全球新冠疫情中发挥核心作用的mRNA疫苗,都是生物医药投资的重点、医药企业研发的热点,也是大众关注的焦点,必将在未来的人类健康事业中继续起到应对重大疾病的重要作用。

传统小分子药物的主要局限性是它只针对某些特定的蛋白质,即使是特异性结合的单抗,也是靶向细胞表面受体。相较而言,siRNA和miRNA理论上可以调控所有转录过程中涉及的RNA,为疾病治疗开辟了一种全新的治疗方法。核酸药物的开发曾因核酸的不稳定性、生物利用度低、递送困难等因素导致发展慢,但现阶段新的化学修饰和新型递送系统大大改善了核酸性质的不稳定,可成药性大大提高。

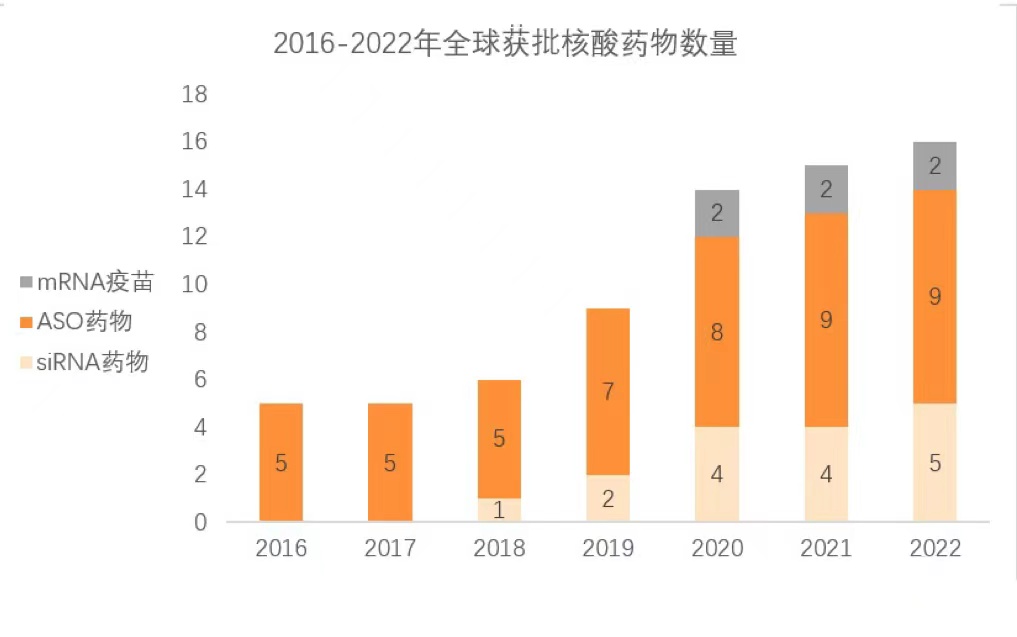

近年来,全球上市的核酸药物数量逐年递增,尤其是2020年,获批数量达到了5款。截至目前,已有16款核酸药物获批上市,包括14款小核酸药物(9款ASO药物、4款siRNA药物和1款核酸适配体)及2款mRNA疫苗。遗传疾病是目前获批最多的适应症类别,已上市核酸药物中10款针对遗传疾病(纯合子家族性高胆固醇血症、脊髓型肌萎缩症、杜氏肌营养不良症、家族性淀粉样多发性神经病变,急性肝卟啉症),2款针对传染性疾病(COVID-19),2款针对眼科疾病(巨细胞病毒视网膜炎、新生血管性年龄相关性光斑变性),1款针对心血管疾病(高胆固醇血症),1款代谢性疾病(原发性高草酸尿症)。

中国大宗原料药产能有所过剩,需求持续下滑

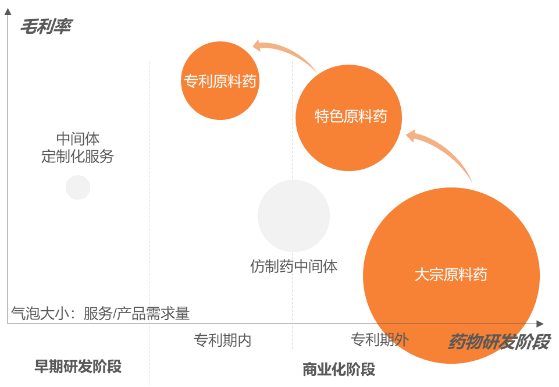

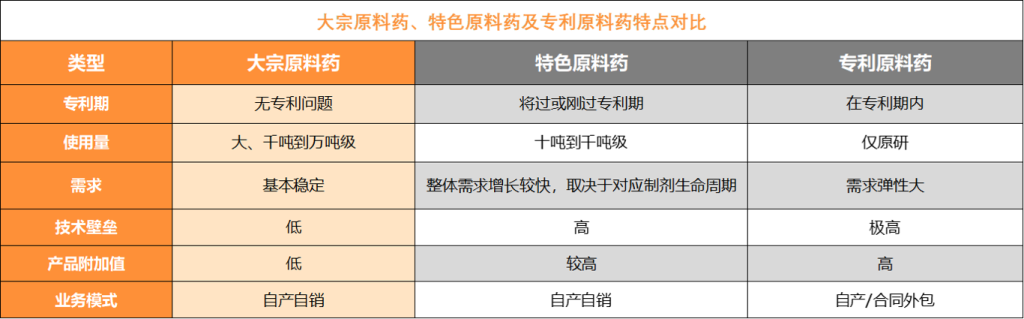

原料药(Active Pharmaceutical Ingredient,API),通常指化学原料药,是化学药物制剂中的有效成分,是由化学合成、植物提取或者生物技术所制备而成的各种作为药用的粉末、结晶、浸膏等。行业内习惯上将原料药划分为大宗原料药、特色原料药和专利原料药三大类。

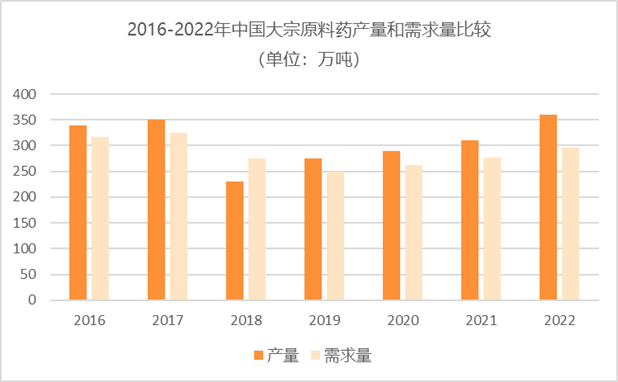

目前,我国是全球第一大原料药生产国与出口国,拥有全球30%以上的原料药产能。数据显示,2019年我国原料药生产企业1500余家,在产品种有1600余个,2019年产量达到300余万吨,主营业务收入3800亿元。但是,我国原料药以大宗原料药为主,主要是维生素、解热镇痛类、抗生素类以及激素类,此类产品毛利较低,技术门槛相对不高。由于传统大宗原料药技术门槛低,国内传统大宗原料药生产企业数量在前期呈现出高速增长,2017年产量规模一度上升近350万吨(需求量 325万吨),导致国内现阶段传统大宗原料药产能过剩,2018年开始,国内传统大宗原料药产量开始下降,2019年国内原料药总产量为262.1万吨(需求量 250万吨)。

随着带量采购、碳中和、绿色经济、国家绿色原料药基地等政策的不断颁发,石油等大宗商品价格飞涨、贸易摩擦等事件相继发生,中国大宗原料药企压力巨大。疫情后原料药需求回归理性,产能过剩、成本优势收窄、同质化竞争加剧等问题仍如三座大山挡在原料药企面前,中国原料药企业寻找新增长点的道路暂未明朗。

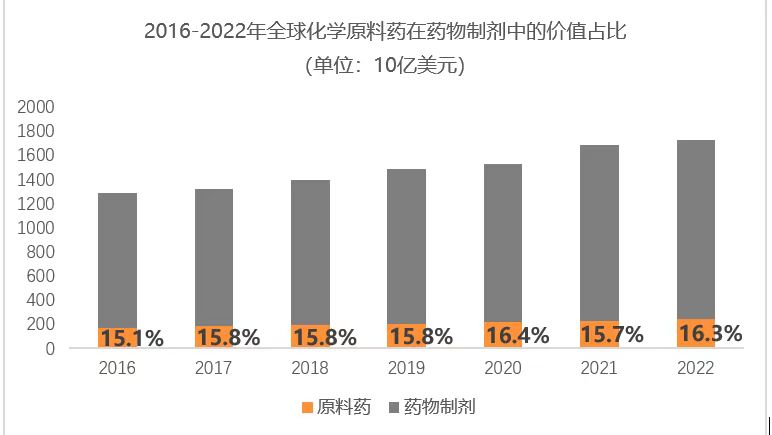

原料药处于医药产业链的上游,全球药品市场的不断扩大直接带动原料药市场规模的逐年上升。根据Statista和AllTheResearch的数据,2022年全球化学原料药市场规模为2,423亿美元,全球药物制剂市场规模约为17,243亿美元。自2016年至2022年,原料药在药物制剂市场规模中价值占比从15.1%上升到16.3%,7年平均占比为15.9%。20世纪90年代开始,由于环保、成本等原因,全球化学原料药的生产重心逐步转移至中国、印度等发展中国家,但主要还是以生产技术含量较低的大宗原料药为主。

受医疗改革、“两票制”及“药品零加成”的政策影响,2017年以来化学原料药主营业务收入和利润规模逐渐下滑。随着我国环保政策趋严以及劳动力成本的上涨,大批依靠生产低价低质的大宗原料药企业将逐步退出市场,新兴国家特别是中国的产业升级将加速重构全球竞争格局。中国的原料药产能已经过剩,正从大宗原料药向特色原料药和专利原料药升级。2020年疫情加速了全球供应链重构,为中国的原料药升级提供了契机。中国凭借良好的疫情控制保障了国内的生产能力,可以承接国际短缺的原料药产能,特别是印度在疫情期间让出的特色原料药产能。此外,国内头部企业加速在高附加值的特色原料药和专利原料药领域布局。

通过高技术壁垒形成高利润空间

核酸药物可主要分为小核酸药物和mRNA两大类。小核酸药物主要包括反义核酸(ASO)、小干扰核酸(siRNA)、微小RNA(miRNA)、核酸适配体(Aptamer)和转运RNA(tRNA)碎片。mRNA产品可分为mRNA疫苗和mRNA药物(上市产品暂时以mRNA疫苗为主)。

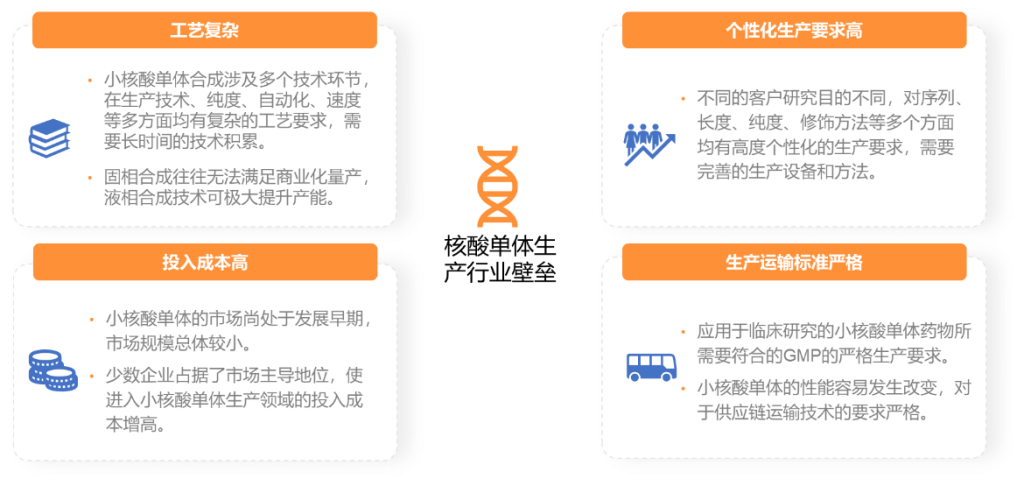

DNA的亚磷酰胺单体是小核酸药物的关键物料,而符合质量要求的合格供应商在全球范围内都较为稀有。这主要源于核酸原料药生产使用固相合成技术,其在工艺开发、工艺放大和质量控制上存在较高壁垒,且核酸原料药固相合成配套设备、洁净环境等前期投入非常大,同时生产需符合国际GMP要求。

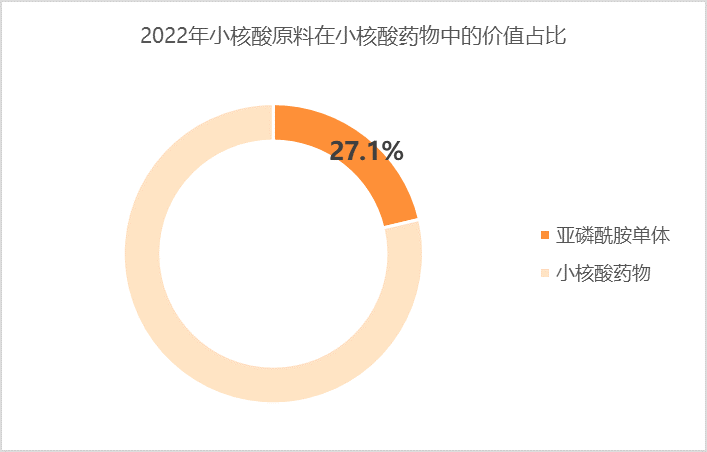

根据公开数据统计,2022年小核酸药物销售额为38亿美元,预计2025年全球小核酸药物销售额将突破100亿美元。根据点石预测,2022年亚磷酰胺的市场规模为10.3亿美元,并且未来10年将以CAGR 7.78%的速度保持快速增长。相比于原料药在药物制剂中平均15.9%的价值占比,小核酸原料(以亚磷酰胺为代表)在小核酸药物中的价值占比更高,高达27.1%。

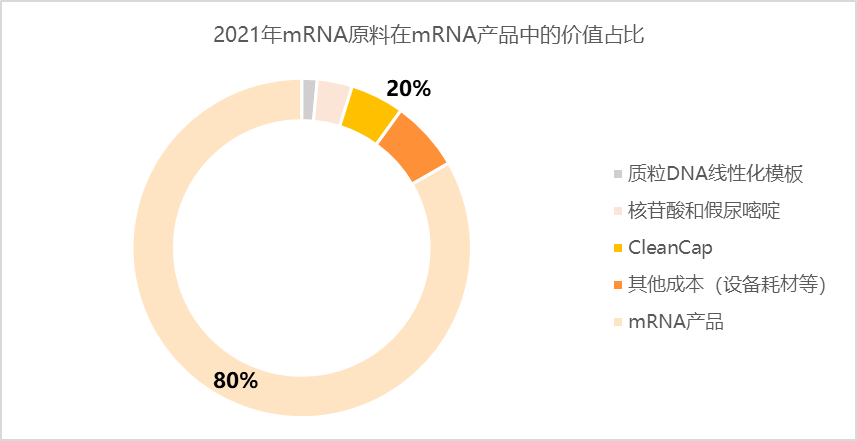

根据海通国际(HTI)的测算,2021年mRNA产品市场规模约为500亿美元,主要得益于新冠时期mRNA疫苗带来的增量。未来市场将恢复理性,2035年mRNA药物市场规模预计下跌至230亿美元,但仍然是一个巨大的市场。下游市场爆发往往推动上游市场需求,mRNA领域爆发力强,前期上游储备尚不成熟,下游需求凸显。对于mRNA产品,加帽所需原料、修饰核苷酸及质粒是供应链生化材料最核心的三部分,分别占比31%、20%、9%。平均mRNA原料市场规模约占mRNA药物的20%,亦高于化学原料药。其中,加帽和核苷酸修饰市场规模占比高居首位的原因在于,mRNA在体内半衰期较短,且外源的mRNA在体内容易引起免疫反应,想要达到蛋白高表达以及降低mRNA免疫原性的目的,即需要对mRNA序列进行修饰优化。

核酸原料市场格局乾坤未定,

差异化优势助力后来者居上

新冠疫情的爆发对全球卫生和医疗领域带来了巨大的冲击,但也催生了一系列积极的变化。作为应对疫情的关键手段之一,各大跨国药企纷纷投入大量资源和资金,加大了对核酸药物和疫苗的研究力度。核酸药物,如基因治疗和RNA干扰技术,被广泛应用于抗病毒药物和疫苗的研发过程中。这些新兴技术在短时间内实现了重大突破,大大提高了疫苗和药物的研发速度和效果。这一全球性的合作努力不仅推动了核酸药物和疫苗的创新和发展,也推动了核酸原料市场的蓬勃发展。

与此同时,国内的核酸原料供应商也积极参与其中,并与跨国药企(如Moderna、BioNTech等)和国内CDMO(Contract Development and Manufacturing Organization)公司合作,为核酸药物和疫苗的研发提供高质量的核酸原料。由于核酸原料的需求旺盛和国外客户对于产品的高要求,使得国内核酸原料供应商的生产技术和产品从量和质两方面都得到了飞速的发展,快速催生了该领域的先行领军企业。核酸原料供应商与国内CDMO公司的合作为国内核酸药物和疫苗的研发和生产提供了良好的支持。CDMO公司拥有丰富的技术和生产经验,在核酸药物和疫苗领域具备较高的专业性。通过与核酸原料供应商的合作,CDMO公司能够获得高质量的核酸原料,从而提升自身的生产能力和产品质量。值得一提的是,虽然龙头企业具有先发优势,但国内核酸原料市场仍存在着广阔的发展空间和机会,行业参与者会更趋多元化:

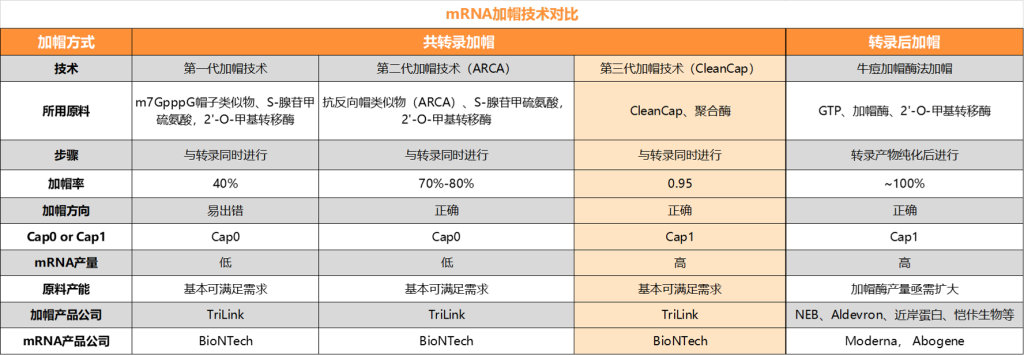

在核酸原料市场中,持续创新技术可以帮助供应商降低生产成本并提高产品质量。以mRNA加帽技术为例,mRNA的5’端的帽子结构可以提高其结构稳定性、增强翻译效率以及降低mRNA在细胞中的免疫原性。作为mRNA的重要组成部分,帽子结构可以称得上是mRNA结构的保护伞。其中TriLink公司研发的第三代Cap1类似物(CleanCap)加帽技术,可以共转录直接生成Cap1结构的mRNA,1μg起始模板量大约转录产生80-100μg,mRNA产量高,加帽效率提高到95%以上。CleanCap技术于2016年申请了专利保护。并于2021年为TriLink公司带来了5.6亿美元的收入。由此可见,通过优化合成工艺、提高反应效率、探索新的原料来源等,可以有效降低生产成本。此外,引入自动化和智能化技术,提高生产效率和准确性,也是降低成本的关键。持续创新技术不仅有助于提高供应商的竞争力,还能为客户提供更具性价比的产品和服务。

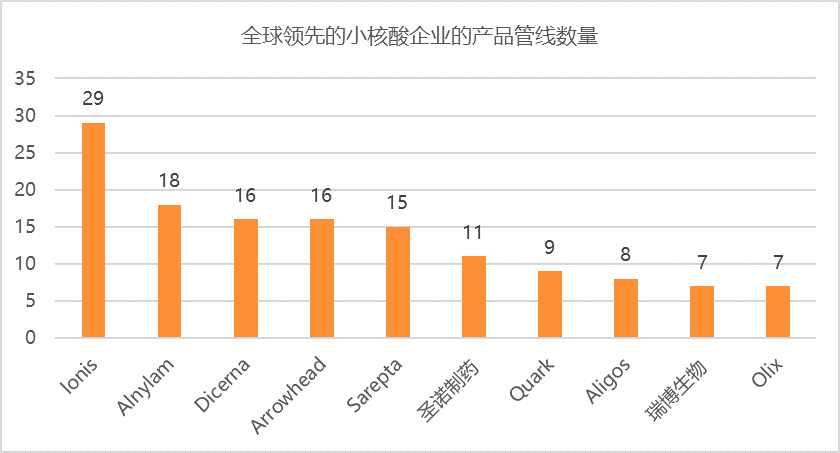

除了追逐热门市场和热门产品,供应商可以采取长尾战略,将目光投向细分市场。这些细分市场可能是特定疾病领域、特定研究领域或者特殊需求的市场或者是中小型Biotech公司或科研机构。比如,全球领先的少数小核酸厂家均为中小型Biotech公司。其中lonis是最早进入小核酸领域的企业,目前研发管线也最多。通过深入了解细分市场的需求,并提供定制化的产品和服务,供应商可以获得更多的机会并建立起良好的口碑。这样的策略可以帮助供应商在细分市场中建立自己的优势地位,并实现可持续发展。同时,除了提供定制化的产品,向长尾客户提供从研发到生产落地的一站式综合服务将会提升原料公司的客户粘性,实现对下游创新药物项目的早介入、深绑定,不断培养客户和项目,使企业充分享受国内外核酸药物市场增长带来的红利。

为避免同质化竞争,核酸原料供应商可以通过扩展业务管线来拓宽产品和服务的领域。除了提供传统的核酸原料,可以考虑在核酸合成、核酸测序技术、基因编辑工具和服务等方面提供增值服务或者从核酸原料研发生产往下游核酸药物发现、筛选、验证和申报的方向发展,这样的多元化发展可以满足不同客户的需求,降低同质化竞争的压力,同时进一步巩固在市场中的竞争优势和提高企业核心竞争力。

中国核酸原料行业方兴未艾,未来可期

国内核酸药物上游产业链在新冠疫情之前尚处于萌芽期,mRNA新冠疫苗的在海外的获批和国内的mRNA产品研发热情,有望点燃整个核酸药物产业链。前期上游储备尚不成熟,下游需求凸显,前期在关键原材料和耗材方面,国产企业可以提供生产所需的全套材料,未来随着mRNA技术在蛋白替代疗法等多类新兴应用的逐步落地,对上游供应链的需求将大幅增加,产业链将迎来历史性机遇。

创新性代表公司介绍

上海兆维科技发展有限公司成立于2001年,立足于核苷及核苷酸产品领域,致力于生产和销售修饰性核苷、核苷酸、亚磷酰胺基因单体、靶向示踪剂和生物酶等各个系列产品。上海兆维是国内最大的能够大规模生产高品质核苷酸及修饰核苷的公司,包括dNMP(脱氧单磷酸核苷)、dNTP(脱氧三磷酸核苷)、dUTP(脱氧三磷酸尿苷)、dITP(脱氧 三磷酸肌苷)、NTP(三磷酸核苷)和5-BrdU(5-溴-脱氧尿苷)等产品,并提供修饰性核苷、核苷酸、亚磷酰胺基因单体、荧光产品等多个领域内的客户定制服务。

天津全和诚科技有限责任公司成立于2010年10月,总部位于天津市滨海新区,现已发展成一家集基因检测核心原料和基因药物核心原料的研发、生产及技术服务一体化的国家级高新技术企业,荣获国家级专精特新“小巨人”企业、天津市瞪羚企业、天津市战略性新兴产业领军企业等称号。在前10年的发展过程中全和诚依靠自主造血能力完成了产值从0到1亿元的跃迁,业务也从早期的CRO服务逐步拓展到CDMO业务。在竞争相对激烈的小分子CDMO领域,公司依靠多年的化学合成及生产放大经验,成为多家头部药企的核心供应商。依靠公司在化学合成,光化学以及生物应用领域的多年技术积累,公司目前在大力拓展小核酸药物原料及mRNA药物原料市场。核苷单体、亚磷酰胺单体,dNTP等关键核酸药物原料领域,少数合格的供应商之一。

- 1. 沙利文,核酸药物市场产业现状与未来发展报告,2022

- 2. 平安证券,小核酸药物:从上游解决疾病,2021

- 3. 海通国际,mRNA药物上游产业链–杨帆起航,星辰大海,2022

- 4. 国金证券,RNA疗法前景广阔,核酸药物有望开启第三代药物浪潮,2023

- 5. Statista

- 6. AllTheResearch

- 7. BCG

- 8. 药渡

{kind=link}