2020年全球制药企业销售数据显示,精耕于代谢性慢病治疗的诺和诺德以202.4亿美元的收入表现排名全球制药企业第17名。与其他巨头相比,诺和诺德在售的药品种类和在研的管线数目均较少,其靓丽的业绩却超越了很多制药企业。主要原因之一为:诺和诺德研发的GLP-1(胰高血糖素样肽-1)药物是同类最佳,GLP-1药物对2型糖尿病治疗临床获益使其市场销量迅速增长。而其他代谢性疾病新适应症的拓展将为GLP-1药物打开更广阔的市场空间。

资料来源:NCBI,点石资本

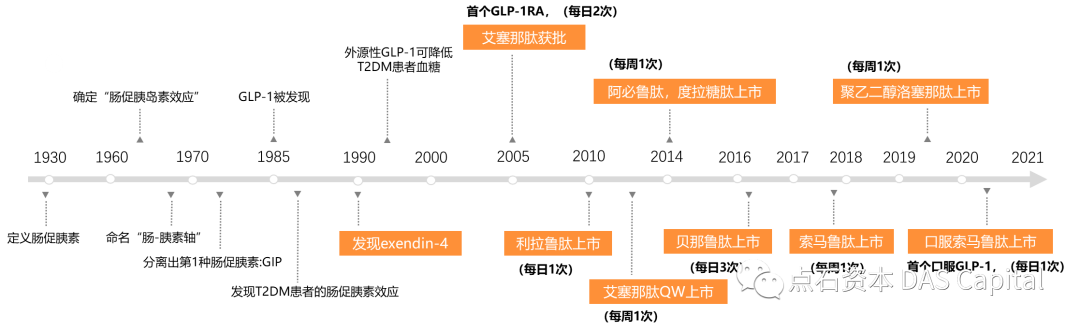

20世纪90年度初,约翰·恩(John Eng)发现成年希拉毒蜥每年只需要进食3到4次,其体内的激素Exendin-4可在蜥蜴一次进食后长期控制其血糖水平。希拉毒蜥的Exendin-4激素,结构与人体内的GLP-1有很大的相似度,可与人GLP-1受体相结合,拥有调节人体血糖的能力。与此同时Exendin-4结构的差异性,使其不容易被人体内二肽基肽酶-IV(DPP-4)降解,导致其在人体内存续时间略长。

艾塞那肽(Exendin-4)改善了半衰期短的成药性问题,引起糖尿病药物市场的极大关注,但因为非人源结构会产生抗体,存在影响用药安全性和有效性的隐患。此后丹麦的诺和诺德研发人员尝试其他方法让DPP-4“刀下留人”,研究发现结合白蛋白的GLP-1类似物利拉鲁肽(Liraglutide),它的部分结构与人体GLP-1一致,但脆弱容易受到攻击的侧链被结合的白蛋白掩盖,由此延长了半衰期。

在由226名二型糖尿病患者参加的临床试验中,只需每日注射一次利拉鲁肽就可以实现对血糖的良好控制,由此诞生了全球最畅销的降糖药之一诺和力(利拉鲁肽降糖用药的商品名)。度拉糖肽、索马鲁肽等明星产品,大大提高了患者的依从性和幸福感,为全世界的糖尿病和肥胖症患者带来了福音。

图2 GLP-1参与多种代谢相关生理活动

资料来源:NCBI,点石资本

GLP-1药物在多种代谢疾病中效果显著,可作为“代谢基石药物”获得全面临床获益,除了称霸降糖药领域,它还在积极开拓肥胖症、NASH(非酒精性脂肪性肝炎)等疆土,“神药”潜质尽现。

2型糖尿病、肥胖症和NASH的致病机理有紧密联系。80%以上的NASH患者处于超重或肥胖状态,其中72% 的患者血脂异常,44%的患者被诊断为糖尿病。GLP-1受体激动剂纠正多重病理生理缺陷,其优势愈加突显,为患者带来多方面的临床获益。此外GLP-1与阿尔兹海默症的减少脑部葡萄糖代谢的下降、抗炎作用有关。礼来曾对度拉糖肽的Rewind试验进行事后分析,发现接受度拉糖肽的患者认知障碍降低14%。

表1 临床证据显示 GLP-1 药物在多种代谢疾病中效果显著

资料来源:诺和诺德,clinicaltrials,点石资本

从市场的角度看,根本需求已从亟需解决的患者使用药物的依从性问题转变为对于难治慢病的用药方案的开发问题。所以,伴随未来肥胖症、心血管疾病、NASH等适应症的陆续获批,GLP-1药物的增长空间被持续看好。GLP-1的多重机制疗效,显著额外临床获益以及长期用药安全性具备长期优势,使得GLP-1药物市场未来可期。

以诺和诺德为代表的各大药厂积极拓展包括肥胖症、CKD、间歇性跛行、NASH、心血管疾病、AD等适应症。国内先为达生物、仁会生物和派格生物较早布局肥胖症、NASH等疾病。

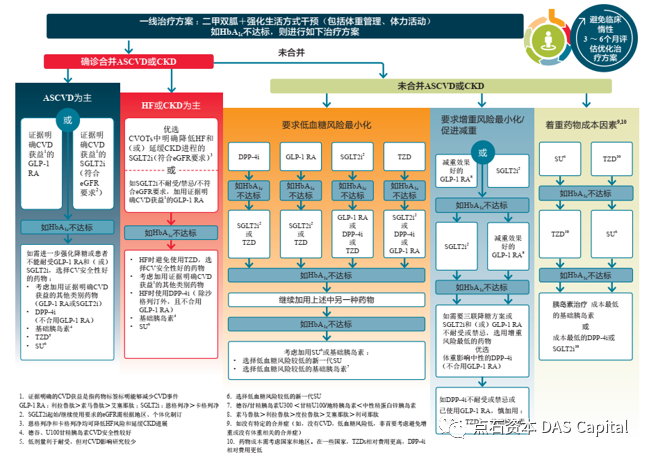

GLP-1 降糖效果显著且临床获益明显,多项指南优先推荐其治疗2型糖尿病,地位仅次于二甲双胍。良好的药物安全性帮助糖尿病患者实现控糖有利,“长治久安”。

图3 ADA糖尿病治疗指南

资料来源:ADA糖尿病治疗指南,点石资本

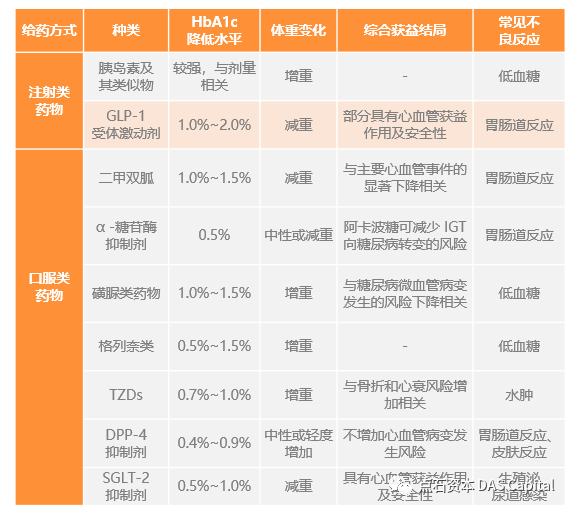

表2 降糖药临床数据比较

来源:仁会招股说明书,中国产业信息网,点石资本

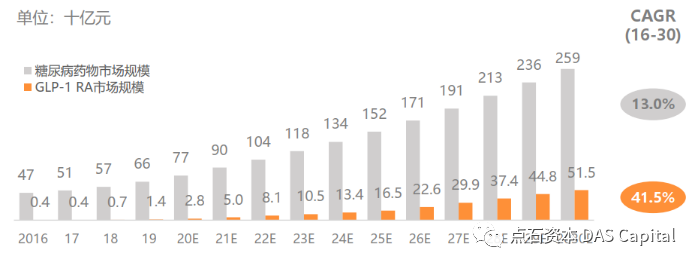

中国糖尿病市场规模预计2030年达到2590亿元,其中GLP-1预计占比19.9%,复合年均增长率41.5%,进一步抢夺口服降糖药及部分胰岛素市场份额。

图4 中国糖尿病药物市场规模预测

资料来源:Frost & Sullivan,点石资本

目前GLP-1已成为全球最畅销的降糖药:2款GLP-1分列2019年全球降糖药Top5的前2。

表3 2019年全球降糖药top10 (单位:亿美元)

来源:各公司年报,点石资本

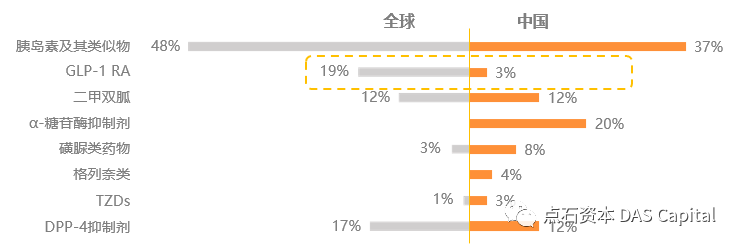

对比国外,糖尿病治疗方案更加注重心血管、肥胖并发症综合控制,GLP-1市场份额已快速提升至19%;国内正处于GLP-1药物培育阶段,未来提升空间巨大。

表4 中国和世界主要降糖药品种市场份额对比

来源:Evaluate Pharmaceutical,米内网,点石资本

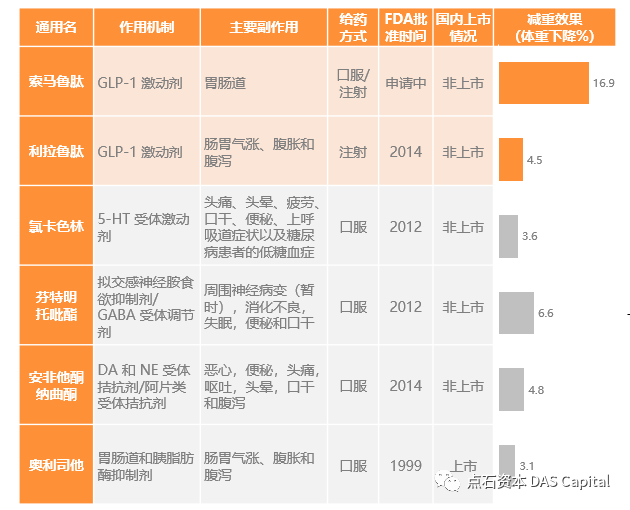

全球肥胖人数持续增长,治疗市场空间广阔。GLP-1分泌不足是导致肥胖的生理学机制之一。临床数据显示,GLP-1减重效果显著,诺和诺德的索马鲁肽减重效果优于已上市的其他减重药物。

由于患者需要长期服药,减重药物的长期安全性被尤其强调。GLP-1在减重临床研究中显示出了更好的安全性,已成为减重药物领域的新突破。另外,GLP-1为患者带来降压、心脑血管、肝肾保护等多重获益,更能满足患者的个体化差异和多元化需求。

表5 GLP-1 药物相对其他减重药物具有明显临床优势

来源:仁会招股说明书,Clinical trail ,诺和诺德年报,点石资本

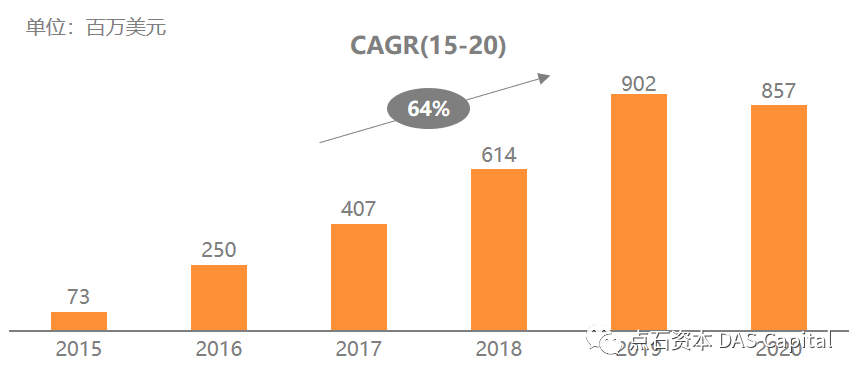

预计2022年全球肥胖症市场将达到34.4亿美元。2015-2020年诺和诺德利拉鲁肽销售收入持续高速增长,目前已占到减重治疗市场一般以上的市场份额。

图5 2015-2020年诺和诺德减重用药利拉鲁肽销售收入

资料来源:诺和诺德年报,点石资本

NASH是发生炎症和纤维化的NAFLD,约有15%~25%的NAFLD患者会发展为NASH。目前NASH治疗领域一药难求,研究表明GLP-1对NASH的缓解率和改善率效果良好。

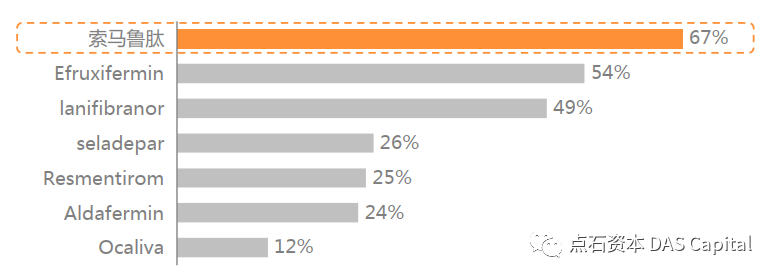

图6 主要在研药物对NASH患者纤维化缓解率

资料来源:Clinicaltrials,点石资本

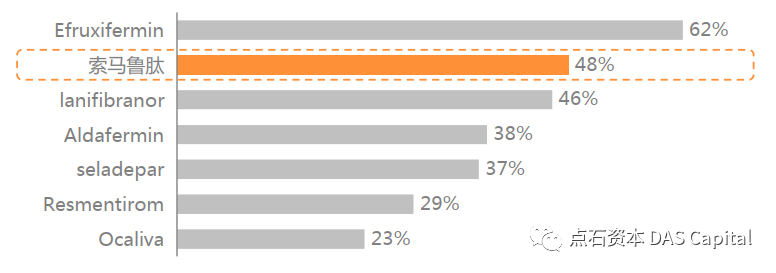

诺和诺德的索马鲁肽NASH患者纤维化缓解率达到67%,改善率达到48%,有望成为首批获批上市的NASH药物。

图7 主要在研药物对NASH患者纤维化改善率

资料来源:Clinicaltrials,点石资本

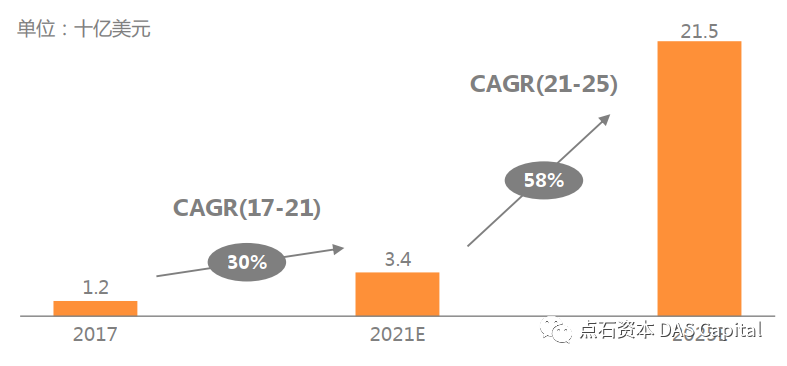

美国NASH患者人数约为1500-3000万,中国NASH患者人数约为5000万。目前主要国家和地区尚未有治疗NASH的药物获批,重度肝硬化只能通过肝移植治疗,是未开拓的蓝海领域。根据Research and Markets预测,未来5年相关新药上市后,NASH治疗药物市场规模增速加快。

图8 全球NASH 治疗药物市场规模预测

资料来源:Research And Markets,点石资本

随着技术升级, GLP-1这类药物,从最早的动物来源的艾塞那肽,到人源性的GLP-1利拉鲁肽,再到与口服递送系统制剂工艺结合生产的口服索马鲁肽,经历了短效、长效、周制剂、口服制剂的逐代升级。

发展至今,为了提升患者依从性和减重等适应症的接受度,以及提升治疗效果,长效和口服制剂以及与其他靶点药物组合的复方制剂是新一代GLP-1药物的升级方向。

GLP-1药物从诞生之初,半衰期较短一直是困扰该药发展的关键问题。长效化技术包括替换GLP-1活性片段的氨基酸,如度拉糖肽,阿必鲁肽,索马鲁肽;融合Fc蛋白和白蛋白形式,如度拉糖肽,阿必鲁肽;通过PEG,脂肪酸修饰,糖基等化学修饰,如利拉鲁肽,索马鲁肽。

以上长效化技术催生多种GLP-1产品,但并非所有GLP-1药物具备拓展适应症潜质。临床上只有脂肪酸修饰的GLP-1 药物(例如:利拉鲁肽/索马鲁肽)在中枢神经系统中产生足够的药物浓度。脂肪酸修饰的GLP-1“入脑”能力,使其具备抑制食欲,降低内脏脂肪蓄积(治疗肥胖),抑制和减少肝脂肪合成,减轻肝脏炎症(治疗NASH)等药效。

GLP-1治疗效果好,临床获益显著,但目前大多数GLP-1产品是注射剂产品。代谢疾病多为慢性病,糖尿病需要终身服药,肥胖症患者对长期注射方式给药的接受度较差。区别于注射剂型的GLP-1,口服剂型产品GLP-1药物,将极大改善患者的药物使用感受。口服索马鲁肽作为全球第一款口服GLP-1受体激动剂,2019年9月获得FDA批准在美上市,上市首年销售额就达到了750万美元。相继击败恩格列净、西格列汀,与利拉鲁肽降糖效果相当,减重效果更好。特别需要指出的是,口服剂型在肥胖症治疗中,患者的接受度和依从性远远优于注射制剂。

但是,口服索马鲁肽生物利用度仅约1%,在成本和治疗效果上仍然存在较大改善空间。

在制药领域,小分子替代大分子永远是一个时髦的话题。小分子激动剂一个明显优势在于它可以口服给药,增加患者的依从性。但索马鲁肽的口服片剂已上市,增加了这个优势能否成立的不确定性。另外,小分子在成本方面相比蛋白类药物更具经济性。

因此,GLP-1小分子激动剂在众多的多肽类GLP-1类似物中突围成功,需要具备更好的安全性,有效性和经济性。

小分子GLP-1受体激动剂的开发起步早,但是进展缓慢。由于GLP-1受体有一个较大的N端胞外域,其正构位点呈面积较大、较深的V状结构,而且受体需要发生特定的构象改变才能活化,因此开发小分子GLP-1R激动剂是一件相当困难的事情,因此性能优良的苗头分子变得“一票难求”。

目前辉瑞公司研发的PF-06882961临床效果较好,但有一定的心脏毒性风险。华东医药于2017年底license in美国vTv公司GLP-1受体小分子激动剂TTP273,TTP273 美国II临床试验数据显示并未有减重效果,目前未有进一步临床进度公告。

GLP-1作为代谢疾病治疗中的“基石药物”,显示对2型糖尿病、肥胖症等多种疾病治疗效果。在糖尿病治疗中,GLP-1注射药物的临床使用阶段处于口服降糖药到注射胰岛素的过渡阶段,并且对于心血管疾病高风险患者,GLP-1药物因心血管获益特点是该部分患者首选之一,用于预防和治疗相关并发症。GLP-1药物与GIP靶点药物结合,可以获得更好的降糖治疗效果,推迟胰岛素药物的首次使用时间;GLP-1药物与长效胰岛素结合,可以提高胰岛素敏感性,改善单纯胰岛素治疗不理想和胰岛素带来的体重增加情况。

在减重治疗和 NASH治疗中,GLP-1结合新靶点,同样可获得更好的治疗效果,替代手术治疗或满足更高的临床需求。

全球代谢疾病患病率近十年出现了惊人的增长,大部分是由现代生活方式导致的。无法根治的慢性病有着极大未被满足的医疗需求,诺和诺德以胰岛素起家,精耕于GLP-1受体激动剂,GLP-1药物作为全球最畅销降糖药,2020年全球市场已突破100亿美元。Saxenda(利拉鲁肽的减重剂型)作为减重适应症的GLP-1药物,凭借其出色的安全性和药效,2019年销售额达到9亿美元,2020年已经占据了全球肥胖处方药市场的65%。

GLP-1药物凭借代谢疾病“基础用药”的临床地位不断开拓新的适应症,在已有巨量市场规模基础上将获得更广阔的增量。国内GLP-1药物尚处于培植阶段,相关新药研发企业潜力巨大。随着GLP-1药物国内临床地位的提高和纳入医保的利好政策落地,市场规模必然获得快速增长。伴随国内GLP-1药物市场增长同步的是国内在该领域入局的研发企业,目前有先为达生物、银诺医药、仁会生物等参与者。依据我们对该赛道的行业分析,在脂肪酸修饰长效化GLP-1、生物利用度更高的口服多肽GLP-1和安全高效的小分子激动剂产品方面有优势的企业必然在竞争中脱颖而出,并且结合多数代谢疾病慢病的特点,能在竞争中获得优势的企业在为患者带来治疗价值的同时必然获得较好的业绩。

而中国版“诺和诺德”,不仅仅是中国的代谢疾病龙头企业,更是定位全球的创新型代谢疾病药物开发企业。因此在这些代谢疾病研发企业中,能够有与跨国药企比拼,为全球代谢疾病患者带来更优异产品的企业,和对国际市场提早布局的企业,才是未来可以预期的立足中国、走向全球,成为全球代谢疾病标杆性的潜力企业。

{kind=link}