2020年2月,在中国医学装备协会发布的《新冠肺炎疫情防治急需医学装备目录(第三批)》中,“CT球管”也被列为抗疫物资。这让球管这一CT的核心部件为更多人所知。时至今日,中国的CT球管仍基本被外资品牌垄断。让我们从头出发,探寻其中原因和蕴含的机会。

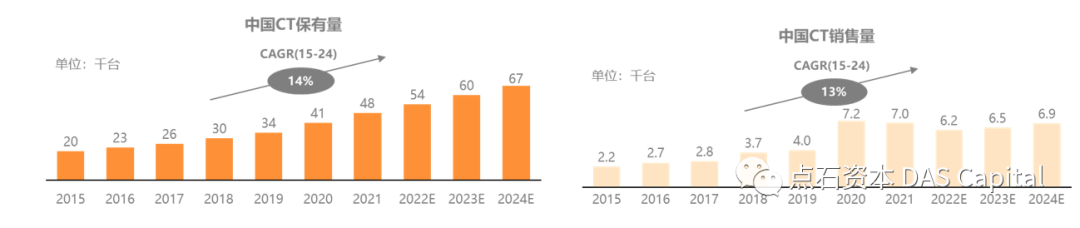

过去十年,我国CT市场稳步增长,2019年CT销量约4,000台。2020年初疫情爆发,CT被广泛应用于新冠肺炎的诊断,全国CT销量突破7,200台,2021年也超过了7,000台。2020和2021两年配置的CT台数,超过前5年(2014-2019)CT销量的总和。截止2021年底,我国CT保有量已达48,000台。

中国CT保有量和销售量

其中,疫情带来的CT销量爆发主要是来自医院的发热门诊采购,这部分基本是由国家财政拨款购买的低端(16排)CT。很多人分不清CT“排”和“层”的关系,简单来说,“排”(detector row)指的是CT探测器在Z轴方向的物理排列数目,有多少排探测器,就是多少排CT,这是一个硬件性参数。而“层”(slice)指的是CT数据采集系统同步获得图像的能力,即同步采集图像的DAS通道数目或机架旋转时同步采集图像的层数,反映了CT的扫描功能,是一个功能性参数。

言归正传,疫情带来的增量采购基本都是16排低端CT,而医院从自身发展需要出发配置的仍是进口中高端CT。从国内CT市场格局来看,国产CT品牌(包括联影、东软、安科、明峰等)近年来市场份额快速提升;但在中高端CT领域,尤其是高端(128排)及超高端(256/320排)CT中,仍以”GPS” (GE, Philips, Siemens)等老牌进口厂商占主导。

2021年中国各类型CT销量占比

1. 球管是CT设备的核心部件,对图像质量影响很大

CT机种类多样,功能有高下之分,但基本构成是一致的。其工作原理是用X射线对人体检查部位按一定厚度的层面进行扫描,当X线束射向人体组织时,部分射线被组织吸收,部分射线穿过人体被探测器接收,探测器将X射线转变为可见光,再由光电转换器转变为电信号,经模拟/数字转换器转为数字信号,输入计算机处理,最终得到CT图像。

为实现这一成像过程,CT机需配备相应的功能部件,主要包括扫描系统、计算机系统、图像显示与记录系统和控制台。扫描系统是CT功能实现的基础,其核心是产生X射线的高压发生器和球管,及接受和检测X射线的探测器。

(1)高压发生器:为球管提供工作电压和球管灯丝工作电流;

(2)球管:又叫X线管,是产生X射线的核心部件,CT设备的信号源载体;

(3)探测器:数据采集系统的关键部件,将X射线转换为相应的电信号。

对CT而言,球管、探测系统和重建算法是对图像质量影响最大的三个组件。

CT设备构成

2. 球管结构十分复杂,工艺改进的重点在于提高散热效率

在CT的核心组件中,探测器已经实现国产突破,联影的探测器更达到了国际先进水平;高压发生器国内起步较晚,但也已实现了中低端产品的国产化,高端技术与国际差距较小。只有球管,由于生产壁垒极高,至今未能真正实现国产化。

为什么球管这么难做?我们有没有可能制造出高质量、稳定的国产球管?要回答这些问题,首先要知道球管的结构以及生产过程。

球管类似一个巨大灯泡,只不过发出的是不可见的X光。产生X射线的经典方式即在真空管中加热灯丝,灯丝周围形成电子云,加高电压时,电子在电压产生的电场和真空条件下向阳极移动,产生高速电子流,轰击阳极靶,从而产生X射线,这就是球管工作的基本原理。相应地,球管的基本结构包括:

(1)阴极:由灯丝、聚焦罩、阴极套和柱芯组成,作用是发射电子,并聚焦高速电子束。聚焦罩是铁镍合金制成的矩形槽,使电子进行聚焦,避免电子到处乱飞。

(2)阳极:分为固定阳极和旋转阳极,除骨科C臂机外,目前基本都使用旋转阳极。旋转阳极由靶面、转子、轴承组成,靶面接受电子轰击,散发热量,并通过一定的靶角反射出X射线;转子负责带动阳极靶转动,轴承支撑转子旋转。

(3) 管芯壳:阴极、阳极和轴承封装在管芯壳中,以保证球管一定的真空度。

以上三者构成管芯,外面还有一层保护管芯的管套,管套内充满高压绝缘油,留有窗口用来发出射线。

球管的基本结构

阳极靶受到电子轰击,发出X射线的同时产生大量热。如何将靶面热量散掉,是个关键的问题。散热一般有两个途径,一是热传导,阳极靶-轴承-玻璃壳-绝缘油;二是热辐射,阳极靶-玻璃壳-绝缘油。实际上,球管工艺的改进主要就是围绕着如何提高散热效率展开的,因为只有具备更快散热的能力时,才能相应提高产生射线的能量,获得更好的图像质量。

3.球管生产难度极高,需有大量研发和量产know-how积累

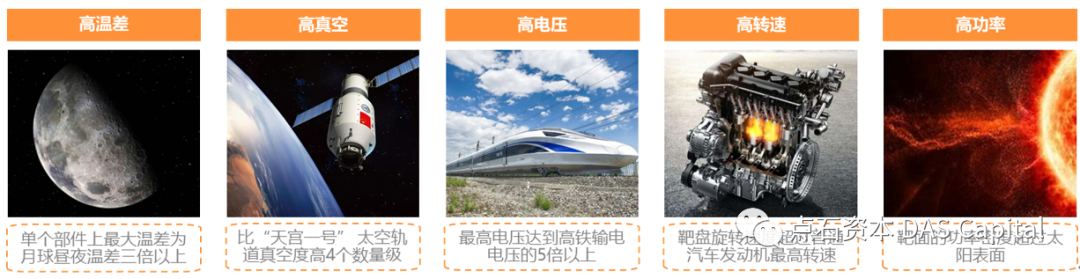

CT球管在使用中处于真空(管芯内部必须保持10-8级别的真空度,以防止高电压打火损坏球管)、高温(球管工作时阳极靶盘温度达2000-3000℃)、高速旋转(低速管转速3000r/min,高速管高于8500r/min)的状态,为保证球管在如此严酷的工作条件下的稳定精准运行,生产工艺要求极高。

球管工作条件十分严酷

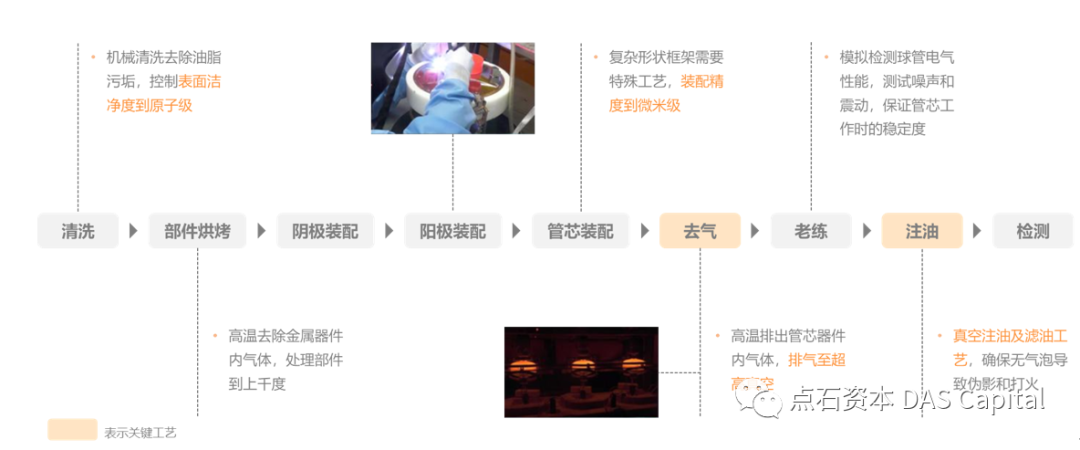

首先,需要机械清洗去除油脂污垢,使表面达到原子级净度。接着高温烘烤,去除金属器件内的气体,这步需要处理部件到上千度。然后组装阴极、阳极和管壳,由于管芯的形状框架复杂,需要特殊装配工艺,精度需达到微米级别。接下来,要以1200℃高温排出管芯器件内气体,抽真空后密封。组装完毕后,用远大于使用环境的曝光强度模拟检测球管电气性能,测试噪声和振动,保证管芯在工作中保持长期稳定的状态。最后,注入绝缘油并滤油,确保没有气泡导致伪影和打火。整个生产过程需要大量know-how积累,维持稳定成品率难度很高,生产者必须有长期的一手研发和量产经验才可能实现。即使是老牌球管厂商Dunlee,2017年将产线从美国奥罗拉市转移到飞利浦在德国汉堡的工厂时(Dunlee在2001年被飞利浦收购),也经过了一段时间的调试才恢复稳定生产。

球管生产流程

1. 球管是CT的“高值耗材”,国内更换频率远高于国外

CT设备的寿命视使用情况,一般在10年左右。球管则不同,作为一个“巨大灯泡”,和一般的灯泡一样,也是耗材。不同种类球管的工作寿命有一些差别,一般在30-40万扫描秒左右。球管厂商会给出一个短于最长寿命的质保期,如Dunlee球管的质保期为20万扫描秒或使用1年。除了“灯丝”本身的寿命,随着使用时间增加,球管也容易发生管芯打火、阳极转子卡住等故障,轻微故障可以通过维修解决,严重损伤或核心部件损坏必须更换球管。

全球范围内,CT球管一般2-4年更换一次。由于国内诊疗量大,CT的使用频率高,球管平均替换周期为18个月,部分医院甚至需要1年更换2次。

球管常见故障

2. 球管的替换主要通过第三方维修公司进行,合作模式较为成熟

球管需要定期更换,主要是通过第三方维修公司进行的。维修公司与医院建立长期合作关系,为医院提供设备资产整体托管方案,服务模式包括“白金保”(整台设备的维护和保养,包含固定次数的球管替换)、金牌保(球管之外部件的保修更换,球管需单独计费)、单次维修服务等各种形式。这种合作模式已经相当成熟,市场需求明确。2021年底我国CT保有量达到4.8万台,以平均18个月更换一次球管计算,每年有3.2万个球管替换需求,且随着CT保有量的扩大而同步扩大,是一个稳定增长的市场。

3. 球管OEM对厂商要求更高,需具备一定的自主设计能力

如前文所述,由于球管技术壁垒很高,目前除GE、飞利浦、西门子等进口厂商可以自产球管,联影有少量球管自产能力外,东软、明峰等其他国内CT厂商仍需外采球管。与生产替换球管相比,球管OEM对厂商的要求更高:要具备一定的自主设计能力,能够配合CT厂商的设计需求,未来全程跟进整机系统改进。以2021年我国销售7,000台CT计,对应的球管需求量也为7,000只。

我国球管年需求量

4. 获证不等于具备量产能力,国产球管稳定性仍待验证

目前,国内球管市场仍以Dunlee、Varex两大进口品牌占据主导,中国也已成为两家公司收入增长最快的地区。近年来,国内涌现了一批球管厂商,有些也已取得注册证。但正如前文分析的,球管生产壁垒极高,获证并不代表产品质量达到可用标准,也不等于具备稳定量产能力。据了解,除联影的球管少量用于自有CT外,其他获证厂商仍处于小批量生产阶段,尚未实现规模销售,产品稳定性有待验证。

原装和替换球管品牌情况

5. 当前国产球管以5.0MHU以下球管为主,高端球管有待突破

近年来,CT设备的研发不断更迭,能谱CT、飞焦点CT、双源CT等纷纷面世,这也对CT球管提出了更高水平的要求。目前我国大型医学影像设备的国产化率不断提高,医学影像市场发展一片繁荣,但我国CT球管行业起步较晚,国产球管的研发生产技术与国外先进水平还有不少差距。国际上迅速发展的液态金属轴承、阳极直接冷却技术对球管的使用寿命起到了革命式的改善。例如以镓、铟、锡合金为主的液态轴承在转子和轴承之间填充液态金属,取代以钢珠为核心的机械轴承,能够提供高散热率,实现零磨损、零震动。液态金属轴承的使用寿命可达到滚珠轴承的数倍。但这些新兴技术,包括阳极直接冷却、飞焦点等,目前国内企业还鲜有涉及。不仅有起步晚的问题,也需要整体产业链的升级,人才的引进,政策的支持等等。我们期待国内企业奋起直追,不仅解决“卡脖子”问题,也能在先进技术上有所突破。

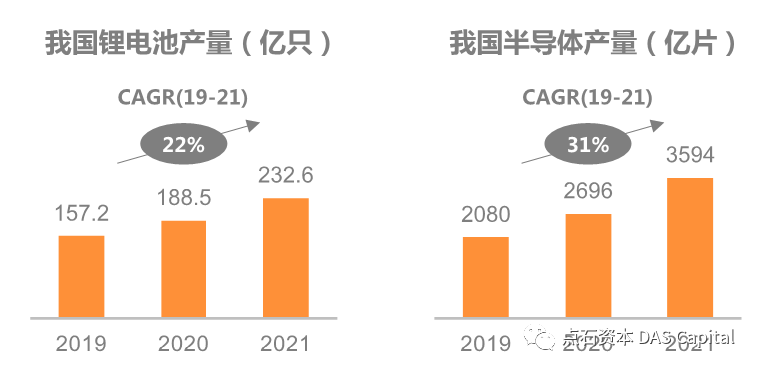

除了医疗,CT在工业中也有广泛应用,被誉为“最佳无损检测手段”。工业CT可快速、准确地找到产品的内部缺陷,探明缺陷类型、位置、尺寸等,提高产品性能,延长使用寿命。工业产品种类繁多,相应的检测设备也各不相同,以检测新能源电池和半导体的检测设备为例:随着我国智能制造发展战略的推进,新能源产业高速发展,作为储能设备的电池也进入了快速发展期,2019-2021年产量增速超过20%。

我国锂电池和半导体产量快速增长

锂电池无法用一般方式对内部构造进行检测,只能通过X射线检测极耳焊接质量、电池阴阳极对位、正负极间距等问题。目前,锂电池能量密度不断提高,内部结构越来越紧密,需要X射线检测具有较高的分辨率,这对X射线源的焦点大小提出了要求,只有焦点<100um的微焦点X射线管才能实现锂电池的精密检测。和医疗的情况相似,由于使用频率高,国内每台工业CT平均每18个月就需要更换一个X射线管,产线上的X射线源也需要频繁更换。

工业CT是一片快速增长的蓝海市场。全球来看,微焦点X射线设备年销售额200-300亿元,设备保有量共10万台,年增长率20%;工业X射线管全球市场规模约40亿元。中国微焦点X射线设备年销售额60-80亿元,设备保有量2-3万台,年增长率超过30%,国内工业X射线管市场规模约16亿元,占全球市场的40%。

由于技术难度高,国内目前没有能够量产的微焦点X射线管厂商,下游厂家只能接受进口产品。国外生产微焦点X射线管的企业包括Fintech、Workx、Hamamatsu、赛默飞等。受疫情和国际形势影响,目前国外厂家的交货周期长达18个月,市场亟待国产产品的出现。

1. 国外CT球管厂商

![]()

Dunlee

Dunlee(当立)成立于1946年,总部位于美国。Dunlee于1998年开创了球管替换市场,生产出业界第一款1.0 MHU CT替换球管。2001年,Dunlee被飞利浦收购。Dunlee产品质量稳定,球管已经覆盖了GE、飞利浦、西门子、佳能等各大CT厂商的产品,也是中国CT厂家主要的OEM球管供应商之一。

![]()

Varex Imaging

Varex(万睿视)成立于2012年,前身是Varian Medical的影像部件事业部(ICB), 2017年拆分独立上市。Varex业务主要分为医疗产品和工业产品两大板块,医疗业务包括X射线球管、平板探测器等。2021年Varex生产了超过27,000只球管,其中无锡工厂的产量达到2,000只。2021年Q4,亚太首次成为Varex收入最大的地区。

2. 国产CT球管厂商

![]()

珠海瑞能

瑞能真空电子成立于2005年,总部位于广东珠海,早年以维修业务为主。公司与中国科学院上海高等研究院、中国科学院深圳先进技术研究院等科研院所紧密合作,在上海、深圳等地设立研发中心。目前,公司已建立研发、生产、营运三个中心和4,500㎡的中国高端医疗设备CT球管及技术的产业化示范基地。

![]()

昆山医源

昆山医源成立于2018年,总部位于江苏昆山。依托母公司昆山国力的技术基础,公司2014年开始研发5MHU CT球管,2016年与工信部签署《医用5MHU以上高能X射线管》强基工程项目,2019年获得注册证。公司现有近2,000平米的X射线管芯及X射线管组件的研发及生产线。2019年,明峰医疗战略投资昆山医源。

![]()

麦默真空

麦默真空成立于2017年,总部位于江苏无锡。公司的3.5MHU和5.0MHU产品均已取得医疗器械注册证。同时,麦默真空为静态CT厂商纳米维景开发了射线源环形阵列CT的球管产品,可将时间分辨率提高10倍,空间分辨率提高64倍。目前公司建有5,000平米的配套产线,核心部件生产组装的车间达到了三万级洁净间标准。

益腾医疗

益腾医疗成立于2021年,总部位于江苏昆山。公司主要产品包括医用CT球管、工业CT微焦点X射线管。目前,首款医用5MHU球管完成初次试装配并验证设备及工艺能力。公司已搭建研发和生产团队,核心成员具备丰富的球管、机械研发设计与生产经验。益腾医疗已申请9项专利,涵盖球管制造工艺、新型球管概念设计等多个方面。公司在昆山拥有2,700平米集研发、生产、办公于一体的厂房。

CT球管技术壁垒高,生产难度大,与外资品牌相比,国内厂商还有一定差距。但我们有理由相信,在国家政策的支持以及行业参与者的不懈努力下,不远的未来,中国一定会实现技术突破,生产出属于我们的高质量球管。

参考资料:

1. 《中国CT行业透视:得高端者得天下》

https://www.shangyexinzhi.com/article/4557421.html

2. 《CT中的”层”与”排”的区别》

https://zhuanlan.zhihu.com/p/93658511

3. 《CT球管技术详解(结构篇)》

https://www.shangyexinzhi.com/article/2342522.html

4. 中信建投证券《医疗设备产业链深度报告:博观约取,厚积薄发》

免责声明

相关内容基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性,所含信息及资料保持在最新状态。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,阅读者应当自行关注相应的更新或修改。

在任何情况下,本篇文章中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本文章中的任何内容所引致的任何损失负任何责任。本文章仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。

{kind=link}