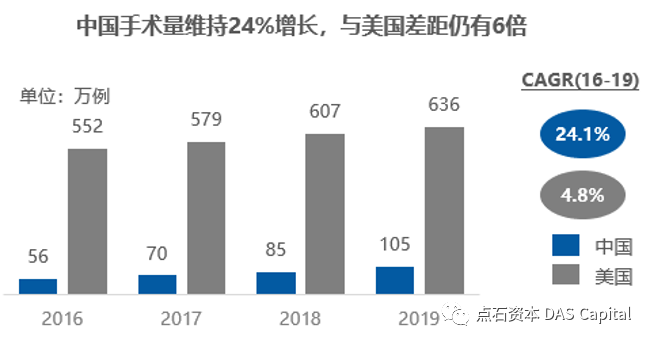

我国运动医学起步较晚,2020年市场规模超过30亿,但中美手术量仍有六倍差距,可见我国运动医学市场潜力巨大。目前市场几乎由外资垄断,随着国产企业不断突破核心材料工艺壁垒、商业化落地和渠道下沉,相信未来五年运动医学市场将加速扩容达到百亿规模,同时由外资厂商主导的剧情将发生反转。那么,未来到底谁将会是运动医学赛道上的王者?答案值得期待。

运动医学(sports medicine),也叫体育和运动医学(sports and exercise medicine,SEM),是专门治疗和预防运动相关损伤的医学分支。运动医学能够治疗的疾病在生活中很常见,一些急性创伤,例如扭伤、拉伤、脱位和慢性的劳损包括肌腱炎、退行性疾病和过度训练症候群等都属于运动医学的范畴。

1928年国际运动医学联合会的建立标志着处理与运动相关的创伤和疾病的运动医学正式成为一门新的学科。中国运动医学是从1955年北大医学院建立运动医学教研室开始,发展至今已有65年历史。在我国,运动医学的起步是以关节镜手术为主的,时至今日,大部分医院的运动医学都是下属于骨科的一个四级学科(临床医学-外科学-骨科学-运动医学)。

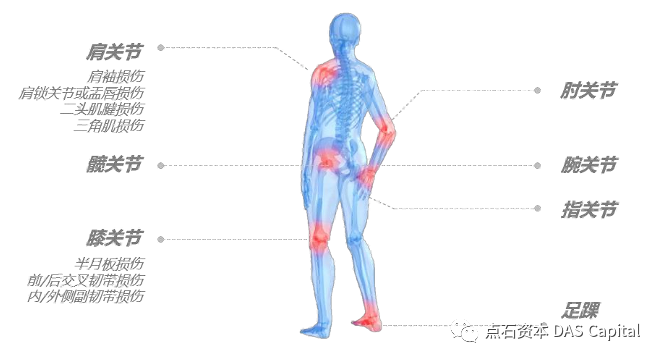

运动医学虽然属于骨科,但运动医学的关注点不在骨头,而在平常往往被忽略的软组织。现阶段,国内的运动医学如果以适应症来命名的话,也可以叫做全关节镜下或关节镜辅助下的微创外科,即在关节镜下对韧带、关节囊、肌膜等组织的形态进行修复,并尽量重建其功能。由于关节承担着承重与灵活性的任务,在运动中,往往承受着体重压力,或需要进行大幅度的关节活动,这大大增加了损伤的机会。因此,承受大部分体重并维持稳定的膝关节,和最灵活的肩关节,成为运动医学治疗领域的常客。交叉韧带重建、半月板修复、肩袖损伤修复,随之成为最常见的运动医学手术

图:运动医学主要关注关节

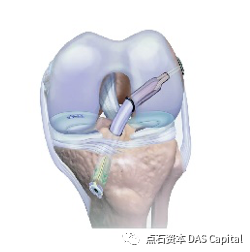

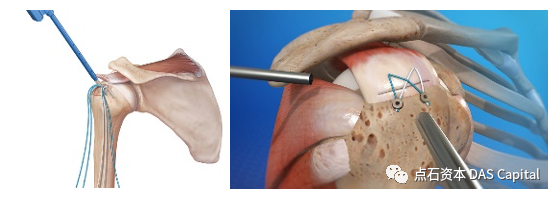

这些损伤,主要体现为软组织的撕裂乃至断裂,其修复需要重新连接软组织与软组织,或软组织与骨。以膝关节前交叉韧带断裂为例,主流实现方式是取自身肌腱编织处理作为替代的韧带,两端穿过预先在胫骨和股骨内穿透的通道,上端可以用金属板悬吊固定住,下端则需要使用螺钉将韧带和骨压紧。过程中,植入耗材涉及到缝线、带袢钛板以及界面螺钉。而在肩部,肩袖撕裂就像是鞋面离开了鞋底,传统方法类似于“纳鞋底”,关节切开后,打出骨道,用缝线将肌腱缝合到骨上。带线锚钉的发明带来的新的解决方案,类似船只抛锚,将连接有缝线的锚钉钻入骨头,亦可完成固定。

图:前交叉韧带重建术植入韧带

图:肩袖修复中带线锚钉的应用

这些手术用到的设备繁多,除了植入耗材,还需要实现微创操作的关节镜系统,负责清理的刨削系统和射频系统,瞄准器、钻导引架等手术工具,调整病人体位的固定支架等。由于运动医学涵盖了人体大大小小不同的关节,不同术式需要的手术工具也不尽相同,形成了ACL/PCL器械、肩关节器械、足踝微创器械等组合。而用来固定的植入物由于位置和损伤情况的不同,也造成了螺钉和锚钉丰富的品规。

图:运动医学应用的手术设备和耗材

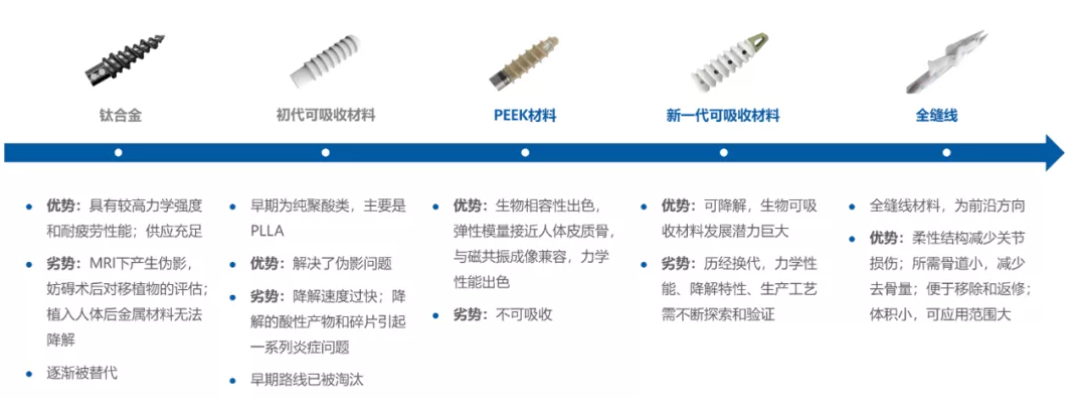

运动医学植入物差别主要在于钉体材料工艺,并且存在代际发展的关系,可分为钛合金、PEEK、可吸收和全缝线四类材料,目前临床上均有应用。

图:植入耗材材料发展历程及优缺点

各类植入钉体效果评估有三个主要原则:(1)抗拔出力最大化(2)急性医源性损伤最小化(3)尽量减少并发症风险。

钛合金最主要的缺点在于术后进行MRI评估时产生会伪影,无法准确评估移植物的状况。另外对于金属钉迁移和并发症的忧虑,使得钛合金正逐渐退出全球运动医学舞台。可吸收材料能够很好地解决MRI兼容的问题,并且给年轻人和儿童提供了彻底“治愈”的可能,有机会取代钛合金。早期可吸收材料主要是纯聚酸,力学强度低于金属钉,在试验中报告了多起断裂情况。其降解过程会出现不易被完全吸收的降解颗粒,可能引起异物刺激反应;降解产生酸性产物堆积,会引起局部酸度增高,引发炎症反应。

在可吸收材料之外,PEEK材料迎来了新的机会。由于生物相容性出色,弹性模量更接近人体皮质骨,与核磁共振成像兼容等特性,PEEK拥有稳定、利于与骨融合、力学强度出色、易于翻修等优点。在PEEK材料之外,找寻可降解材料的努力从未停止。采用PLGA与β-TCP的共混方案,如DePuy Synthes的MILAGRO ADVANCE界面螺钉,克服共混工艺和降解速率调试等难点后,验证了降解和骨长入的效果,成为可吸收材料的热门选择。

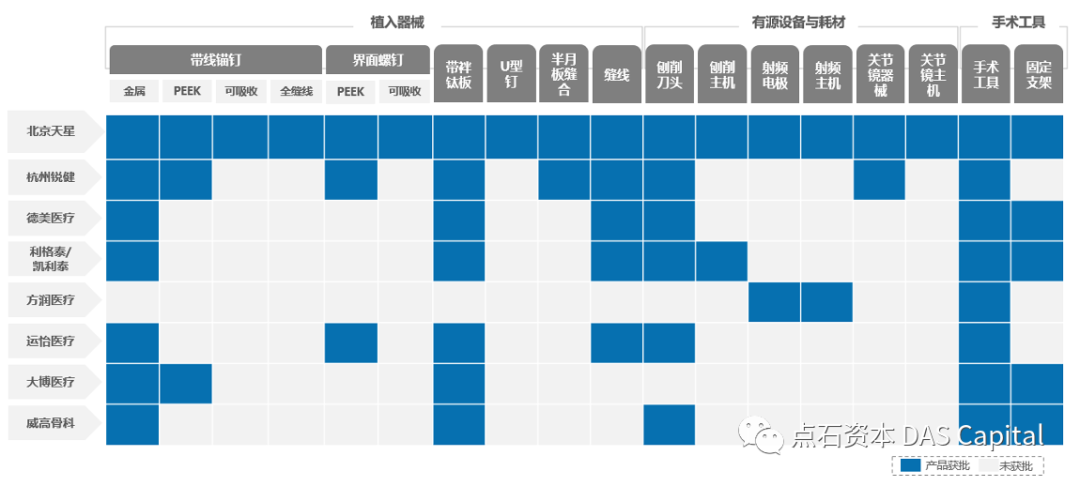

运动医学的发展正是依托材料工艺的不断迭代和升级。从各类植入物获批情况来看,大部分国产企业才刚刚在运动医学赛道上起跑。钛合金和PEEK材料在骨科其他领域均有应用,移植到运动医学产品上,主要难点在于其制备工艺。钛合金加工工艺成熟,最先被国产企业攻破。截至2021年6月,国产金属带线锚钉获批已超20个。因为钛合金有诸多缺点,从美国临床经验来看,几乎退出历史舞台。PEEK材料加工难点主要在于超薄壁高温注塑技术,有较高的进入门槛,目前有PEEK带线锚钉的国产企业仅有三家。而可吸收材料的研发和制备,对国产企业提出了更高的要求。在繁杂的路线中,选择一条可行且无侵权风险的候选材料只是基础。工艺方面,如何共混、降解性能如何控制得与骨长入速度匹配,如何实现大规模生产,才是真正的难题。由于观察降解性能需要较长时间,因此研发周期长。目前国内有运动医学可吸收植入物的企业包括施乐辉、Arthrex、DePuy Synthes三家,仅DePuy Synthes一家有PLGA/β-TCP方案的植入物。值得一提的是,2021年获批的北京天星的可吸收界面螺钉,同样采用了PLGA/β-TCP方案。近年来,全缝线材料的研究是国际热门方向,加工和参数调试难度更高,目前包括外资企业在内,国内仅有北京天星一家企业获证。

图:运动医学代表产品获批情况

2015年,全球骨科软组织损伤市场价值超过50亿美金,未来市场呈现持续增长趋势,预计截至2024年全球运动医学市值将达到94亿美金。全民健身热潮是运动医学市场规模增加,行业快速增长的原因之一。运动员因为长时间、高强度身体力量训练会出现ACL损伤,这类情况在足球、棒球运动员身上最为常见。半月板撕裂是一种常见的运动结缔组织损伤,多发生在青少年人群中。全球人口老龄化加剧对运动医学市场起着重要作用。衰老导致人体各方面骨骼、神经肌肉功能衰退,从而引发关节炎、韧带老化、ACL损伤。全球超过50%的老龄人口正在经历有症状或无症状的软组织撕裂损伤。同时,随着老龄人口的增加,全球因肌肉老化而引起的肌肉磨损与撕裂损伤总量也在迅速增加。肥胖同样也是促进运动医学市场增长的重要因素。人体肥胖症可直接导致人体骨骼退变性疾病,例如关节炎、骨质疏松、骨折、膝关节负重不均引发的内外翻病症等。因此,这部分人口增长引发骨质疏松等疾病,也是推动运动医学市场增长的重要原因。

值得一提的是,运动医学领域作为一个交叉学科,具备极强的拓展性,市场潜力巨大。从治疗方式来看,目前各种固定方法发展都较为成熟,主要区别在于术式微改良和材料升级。近年来蓬勃发展的再生医学为软组织损伤修复提供了更多思路,不管是生物可吸收补片的应用,还是干细胞产品的探索,都意味着传统的固定思路可能将被全新的解决方法颠覆。运动医学针对运动人群,其目的在于恢复患者的运动功能,这也是运动康复的核心理念,意味着两者有着天然的连接。由于运动功能较为复杂,患者具有强烈的康复意愿,希望得到有效的管理和指导。无论是从临床康复一体化入手,布局院内康复产品;或是利用远程医疗,向患者提供智能居家康复指导,都蕴藏巨大的机会。在中国,能够开展运动医学手术的医生极为有限。医生需要经历模拟手术、尸体手术、实战磨炼等长时间的训练,才能娴熟地在狭小的关节腔内辨认不同的部位和组织,完成清理、缝合、固定等一系列操作。手术机器人或者高清影像系统,有着所见即所得的优势,凭借智能辅助,能够有效缩短医生的学习曲线。目前手术机器人在关节疾病领域,主要用于关节置换,未来随着成本降低和运动医学普及,手术机器人在运动医学领域也将迎来机会。

首先,运动医学市场的壁垒在于厂家对植入耗材材料加工工艺的掌握。金属界面钉、金属带线锚钉已经开始逐步退出历史舞台,国产公司相继在PEEK材料薄壁注塑工艺上取得突破。然而,顶尖三甲医院的临床医生更青睐被外资垄断的具有良好生物相容性、更低的炎症反应、降解速度和力学性能匹配的可吸收材料。目前,柔性全缝线材料也是全球玩家竞相追逐的热点。因此,只有能够在材料工艺上不断突破升级的选手,才能成为运动医学赛道上真正的领跑者。

其次,由于运动医学植入耗材和手术工具种类繁多,只有能够提供全面产品组合的公司才能更好地满足医生多样化的手术需求。这样的公司也会得到代理商的青睐,更好地进行渠道拓展和下沉。长远来说,全面的产品组合很大程度上提升了企业应对集采的灵活度。

目前,运动医学手术大多还止步于三甲医院,中国有广阔基层市场亟待开发。而目前全套进口设备价格过高,难以满足基层手术需求,能够提供高性价比的全套有源设备和耗材的公司也将会在下沉市场快速铺开,占得先机。

施乐辉公司成立于1856年,总部位于英国伦敦,主要包括骨科、运动医学与耳鼻喉、先进伤口管理三大业务板块,2020年收入32.5亿美元。S&N在全球运动医学市场份额仅次于Arthrex,约占26%的市场。目前,施乐辉正通过收购积极布局再生药物、远程患者管理、手术视频等领域。

锐适(Arthrex)成立于1981年,总部位于美国佛罗里达州,专注于骨科新产品开发和医学教育,是一家全球医疗器械非上市公司,占据全球约三分之一的运动医学市场份额,是全球关节镜和运动医学产品的绝对龙头。Arthrex产品线覆盖肩关节、膝关节等全领域,公司亦提供骨科、生物制剂、影像学和切除术的产品。

DePuy Synthes由强生于1998年收购的罗氏DePuy和2011收购的Synthes合并而成。Depuy Synthes提供最全面的骨科和神经领域产品,涉及关节重建、创伤、脊柱、运动医学、颅颌面、电动工具和生物材料等领域,2020年收入78亿美元。

北京天星2017年成立于北京,是一家提供运动医学整体解决方案的公司,覆盖了运动医学手术耗材类、设备类和工具类的全部产品。北京天星目前拥有9款III类证产品和5款II类证产品,是运动医学领域获证最多的国产厂家。其中,PEEK带线锚钉、PEEK界面螺钉为国产首家获证;可吸收螺钉为国产唯一获证,使用的是第三代可吸收材料;全缝线锚钉为国产+进口唯一获证。

![]()

锐健医疗2010年成立于杭州,是一家骨科切削工具、专用器械、塑料件、标准工具和植入器件供应商。运动医学领域,锐健目前拥有6款III类证产品和4款II类证产品,包括可调节带袢钛板、固定带袢钛板,PEEK带线锚钉、PEEK界面螺钉等。

德美医疗2015年成立于北京,是一家骨科手术器械及康复类医疗器械研发商,旗下拥有医品汇、德美运动医学康复室、德美研发中心等平台,专注于康复领域的研发生产。德美目前拥有运动医学领域3款III类证产品和3款II类证产品,包括带袢钛板、金属带线锚钉等。

利格泰2014年成立于上海,是一家运动医学领域的医疗器械研发商,专注于人工韧带和人工韧带固定系统产品的研发生产。利格泰与上市骨科医疗器械公司凯利泰有关联,在运动医学领域,利格泰和凯利泰共拥有3款III类证产品和5款II类证产品,包括金属带线锚钉、带袢钛板、交叉韧带重建系统等。

{kind=link}