「申淇医疗」完成数亿元人民币C轮融资,点石资本担任独家财务顾问 | 点石交易

2020年8月24日行研|冠脉FFR市场爆发在即,国产厂商引领技术创新

2020年8月27日

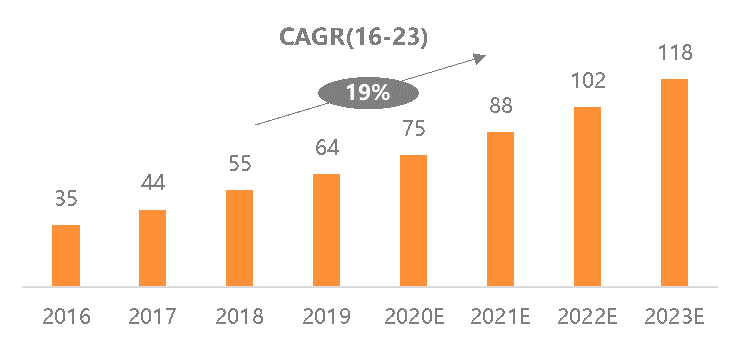

国内传统凝血市场覆盖集中在二、三级医院的检验科,由于该市场高通量、高精准度的需求,进口厂商的设备与产品有明显领先优势,医生使用习惯已经固定,一定程度上延缓了国产品牌在传统凝血检测场景下进口替代的进程。未来5年,国内凝血市场规模将保持19%的年化高增速达到118亿,增量将主要来自于新兴应用场景,包括:受益于分级诊疗政策的强力实施打开基层医疗市场,卒中中心、胸痛中心、创伤中心的建设打开急诊市场,法规强化及消费者支付能力提升打开牙科、医美等专科医疗机构市场。在这些中低通量、服务需求差异化显著的新兴应用市场,具有高性价比、提供特色针对性解决方案的国产设备与产品将大显身手。

凝血检测是临床上测量人体血液中各种成分含量,定量生物化学分析结果,为临床诊断患者各种疾病提供可靠数字依据的常规检测。主要用于血栓与止血的实验室检查,为出血性和血栓性疾病的诊断与鉴别诊断、溶栓及抗凝治疗的检测与疗效观察提供有价值的指标。自1910年全世界第一台凝血分析仪出现,到目前为止凝血检测的发展主要经历了初期手工法、电流法、双磁路磁珠法、光学浊度法和光电磁珠法五个阶段。工作原理上主要有:凝固法、底物显色法、免疫法、乳胶凝集法等。凝血检测,在临床上主要应用于血栓性疾病诊断与分型、出血性疾病诊断与分型、药物治疗检测、术前常规检查。出血性疾病是由于各种原因导致患者止血、凝血功能障碍或抗凝血、纤维蛋白溶解异常,所引起的以自发性出血、损伤后过度出血或出血不止为特征的一组疾病,主要包括血友病、DIC 等;术前出血风险筛查是手术前必查项目,目的是术前了解患者的凝血功能障碍情况,防止患者出血不止导致手术发生意外。

2019年中国体外诊断市场整体规模705亿,过去五年复合增长率18.6%,约4倍于同期全球体外诊断市场的复合增长率。作为重要的细分板块,血栓与止血诊断市场过去五年复合增长率31%,并有望继续保持19%的年增速至2023年达到118亿市场规模。

高增长的主要驱动因素包括:1)人口老龄化加剧,人类的头号“杀手”心脑血管疾病发病率显著提升,作为“早发现”的定期诊断需求明显增加,分级诊疗制度的;2)对标海外,凝血检测项目从凝血四项继续稳步增加,人均检查费用提升;3)临床方面,血栓性疾病检测和抗凝药物监测的需求提升。国内POCT市场和国外市场有很大的区别。在国外,POCT的翻译叫做床旁诊断,但是在国内的定义是“即时诊断”,虽然只有两个字之差,却反映了背后巨大的市场差异。国外POCT产品的应用场景主要是医院临床科室和家用场景中,所以对于产品的便携性、准确率要求很高。但是国内的POCT主要应用于检验科、基层医疗市场中,即时诊断其实突出了诊断的及时性和一定的检测通量。国内POCT市场主要由政策驱动,包括分级诊疗政策的强力实施打开基层医疗市场和卒中中心、胸痛中心、创伤中心的建设打开急诊市场。

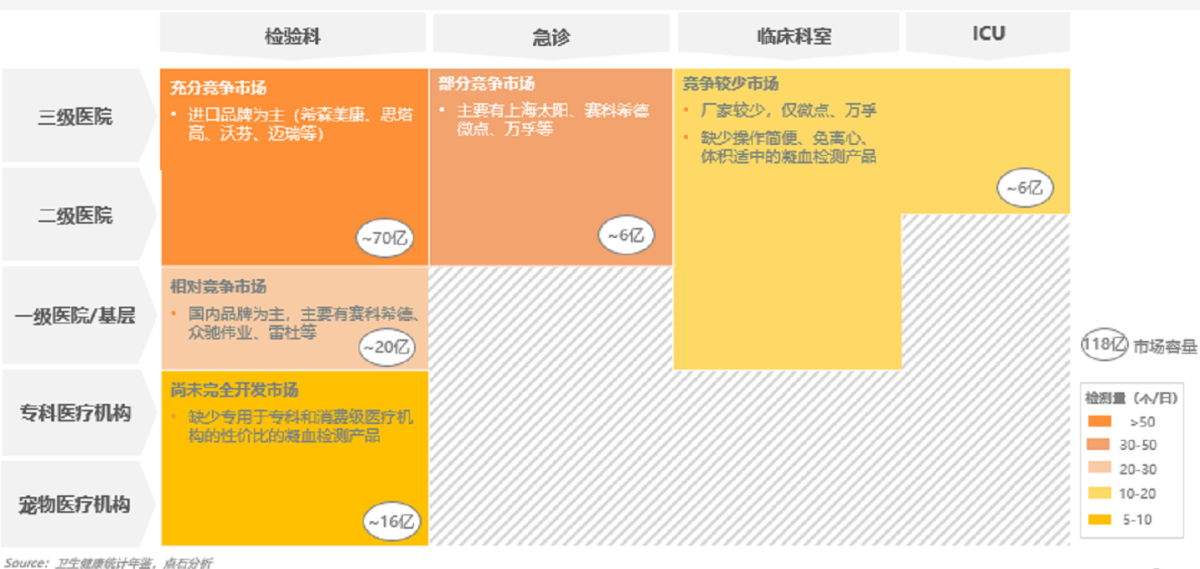

在未来118亿凝血市场份额中,主要覆盖二、三级医院的检验科的传统凝血市场总共70亿、约占60%的市场份额。由于进口厂商的产品较早进入这类型市场,医生使用习惯已经固定,先发优势明显,一定程度上延缓了国产品牌在传统凝血检测场景下进口替代的进程。目前国内凝血市场的高速发展主要来自于新兴应用场景,基层医疗机构、临床科室/ICU、专科医疗机构等。

1、基层医疗市场的需求约20亿元,主要由于分级诊疗制度的不断完善,将为市场带来更大增量:分级诊疗背景下基层医院增加凝血及相关检测的样本量不断增加;目前基层医院资金有限,没有相关检测或者采用传统国产设备的自动化程度有限;缺少专职检验技师,对半自动设备的操作培训不足,需要更多高性价比的“傻瓜式”自动化设备;有定期下乡体检需求,现有检验设备便携性和功能整合度不足,亟待提升。

2、临床科室/ICU市场的需求约6亿元,主要由于临床对检验设备自动化、简便化和人性化的要求愈加迫切:传统检验科统一全院需求的方式导致送检不及时,或存在样本积压,检验结果不能第一时间回复临床;检测周转速度一定程度上影响重症患者的治疗决策时间;急诊、门诊手术前存在即时凝血检测需求,手术室存在术中凝血监测需求;政策支持胸痛、卒中等五大中心建设,并要求配备POCT检测设备。

3、专科医疗机构市场的需求约16亿元,具备操作简便、快速准确、检测成本低等优势的凝血产品更具应用前景。卫生部《牙列缺损临床路径》所示,凝血功能为术前必检项目;整形美容行业受到强力整顿,手术流程走向规范化;法规强化及消费者支付能力提升都将催生市场需求,原本受制于成本控制的低渗透率将持续改善。

目前,国内使用的自动化凝血流水线仪器主要是进口仪器,且大部分集中在日本希森美康(Sysmex),法国思塔高(Stago),沃芬三家企业,国外企业因其技术及先发优势,在我国血栓与止血体外诊断市场中占据绝对地位,占有二、三级医院的检验科80%以上的市场份额。以迈瑞医疗、赛科希德、太阳生物、普施康为代表的国内企业,市场份额较少,但随着国家政策支持以及自身产品性能的提升,具备迎头赶上的潜力。

迈瑞医疗2012年10月控股收购北京普利生仪器有限公司,切入凝血市场。普利生在血栓止血业务的研发、生产及销售的业务平台,与迈瑞医疗已有的血球分析、生化分析、尿液分析、微生物检测等体外诊断产品一起,为临床检验客户提供更加完备的整体解决方案。

ExC810是单机综合检测效率最快的凝血分析仪之一,最大速度达PT≥400T/H;D-二聚体≥200T/H ;自动进样器进样,样本位≥190个,48个冷藏试剂位+5个常温试剂位,可实现综合四项(PT/APTT/Fib/TT)≥75样本/小时;综合五项(PT/APTT/Fib/TT/D-Dimer)≥60样本/小时。目前国内三级医院检验科里使用迈瑞的凝血分析仪作为主力机还在上升期,且迈瑞医疗已发布中国首条全自主检测模块——流水线M6000,通过模块化的组合,创新整合了生化、免疫、血液、凝血四大自主检测系统,预估迈瑞会成为国产品牌里最早占据三级医院检验科,逐步实现进口替代。

北京赛科希德科技发展有限公司成立于2003年,是一家血液学体外诊断领域的专业化制造商。公司专注于凝血、血流变、血沉及体外诊断试剂等产品的开发和生产,是国内较为领先的血栓与止血诊断产品的制造商和解决方案的供应者。 公司主要血凝产品为SF-8200/8100/8050全自动凝血分析仪和SF-400半自动凝血分析仪。SF-8200是具有3种检测方法学(凝固法、比浊、发色底物法)、高速智能化全自动凝血测试仪,最大速度达PT≥260T/H,可实现综合四项(PT/APTT/Fib/TT)达36样本/小时。

绍兴普施康生物科技有限公司是一家基于离心微流控核心技术,致力于成为POCT检测领军的企业。公司2014年成立以来,利用国际领先的微流控盘式芯片平台技术,结合独创的微量全血分离功能、凝血试剂冻干技术,研发适用国情的凝血、免疫、分子诊断试剂盒及新型配套检测系统。五年间,普施康完成了离心式微流控平台的搭建,基于此平台布局了微流控凝血、微流控化学发光、微流控生化三大技术平台,继而开发相应的检测仪器、微流控盘式芯片和配套诊断试剂。公司自主研发的微流控凝血、微流控盘式化学发光检测系统填补国内空白,针对随访随诊及高端人群的第三个便携式生化免疫分析检测系统平台也将推出。目前公司基于盘式微流控芯片具有多人份多指标、适合全血分离的特点,重点布局凝血等POCT市场。

主打产品MC500全自动凝血分析仪定位是满足大中型医院急诊、小医院检测,分级诊疗中基层、社区医院等场景的检测需求。最大速度达PT≥180T/H;检测通道24个/30个/36个,检测通量6人份/片,可实现综合四项(PT/APTT/Fib/TT)≥24样本/小时;综合五项(PT/APTT/Fib/TT/D-Dimer)≥16样本/小时。

便携式小凝血分析仪MC100已完成产品检测报告及注册申请提交,同步完成CE认证后将实现出口。

上海太阳生物技术有限公司成立于2001年,专注于血栓与止血诊断试剂、全自动凝血分析仪及血凝杯、样品杯等系列产品,能提供完整的血栓与止血诊断系统。“太阳”品牌产品质量可靠、性能卓越,在行业中享有较高的品牌知名度,主要血凝产品有UP 5500/5000/3000/1500等型号。UP-5500是采用光学法原理的凝血测试仪,最大速度达PT≥400T/H,样本位80个,28个冷藏试剂位+4个常温试剂位。

上海太阳最初依托凝血试剂起步,通过提供适用于多款进口品牌凝血仪的凝血试剂,降低三甲医院的采购成本。凭借高性价比的优势,上海太阳的凝血试剂快速发展起来,之后陆续推出了自有品牌的血凝机器。

随着国内人口老龄化的加剧,患心脑血管疾病和慢性病的人群逐年增加,凝血诊断的需求也会快速增长,尤其高通量三甲医院检验科的进口替代机会,原本渗透率不足的临床科室/ICU市场、基层医疗市场及专科医疗机构等。根据目前的发展状况,未来几年将会出现许多适应中低通量、新兴应用场景的解决方案,它们将比现有设备更加小巧、便携,在性能、价格等多个方面都会展现出明显的优势,服务于更多的患者。

公司主要血凝产品为SF-8200/8100/8050全自动凝血分析仪和SF-400半自动凝血分析仪。SF-8200是具有3种检测方法学(凝固法、比浊、发色底物法)、高速智能化全自动凝血测试仪,最大速度达PT≥260T/H,可实现综合四项(PT/APTT/Fib/TT)达36样本/小时。

绍兴普施康生物科技有限公司是一家基于离心微流控核心技术,致力于成为POCT检测领军的企业。公司2014年成立以来,利用国际领先的微流控盘式芯片平台技术,结合独创的微量全血分离功能、凝血试剂冻干技术,研发适用国情的凝血、免疫、分子诊断试剂盒及新型配套检测系统。五年间,普施康完成了离心式微流控平台的搭建,基于此平台布局了微流控凝血、微流控化学发光、微流控生化三大技术平台,继而开发相应的检测仪器、微流控盘式芯片和配套诊断试剂。公司自主研发的微流控凝血、微流控盘式化学发光检测系统填补国内空白,针对随访随诊及高端人群的第三个便携式生化免疫分析检测系统平台也将推出。目前公司基于盘式微流控芯片具有多人份多指标、适合全血分离的特点,重点布局凝血等POCT市场。

主打产品MC500全自动凝血分析仪定位是满足大中型医院急诊、小医院检测,分级诊疗中基层、社区医院等场景的检测需求。最大速度达PT≥180T/H;检测通道24个/30个/36个,检测通量6人份/片,可实现综合四项(PT/APTT/Fib/TT)≥24样本/小时;综合五项(PT/APTT/Fib/TT/D-Dimer)≥16样本/小时。

便携式小凝血分析仪MC100已完成产品检测报告及注册申请提交,同步完成CE认证后将实现出口。

上海太阳生物技术有限公司成立于2001年,专注于血栓与止血诊断试剂、全自动凝血分析仪及血凝杯、样品杯等系列产品,能提供完整的血栓与止血诊断系统。“太阳”品牌产品质量可靠、性能卓越,在行业中享有较高的品牌知名度,主要血凝产品有UP 5500/5000/3000/1500等型号。UP-5500是采用光学法原理的凝血测试仪,最大速度达PT≥400T/H,样本位80个,28个冷藏试剂位+4个常温试剂位。

上海太阳最初依托凝血试剂起步,通过提供适用于多款进口品牌凝血仪的凝血试剂,降低三甲医院的采购成本。凭借高性价比的优势,上海太阳的凝血试剂快速发展起来,之后陆续推出了自有品牌的血凝机器。

随着国内人口老龄化的加剧,患心脑血管疾病和慢性病的人群逐年增加,凝血诊断的需求也会快速增长,尤其高通量三甲医院检验科的进口替代机会,原本渗透率不足的临床科室/ICU市场、基层医疗市场及专科医疗机构等。根据目前的发展状况,未来几年将会出现许多适应中低通量、新兴应用场景的解决方案,它们将比现有设备更加小巧、便携,在性能、价格等多个方面都会展现出明显的优势,服务于更多的患者。

{kind=link}