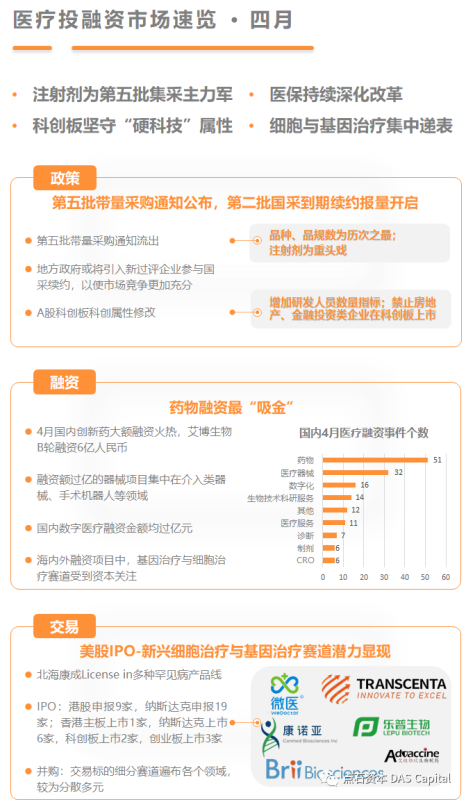

1. 政策速递:第五批带量采购通知公布,第二批国采到期续约报量开启

4月7日,李克强主持召开国务院常务会议,确定建立健全职工基本医保门诊共济保障机制的措施,拓宽个人账户资金使用范围减轻群众医疗负担

点石观点:《2020年医疗保障事业发展统计快报》显示,截至2020年底,中国参加职工基本医疗保险人数约3.4亿人,职工医保个人账户累计结存9926.95亿元人民币。此次深化医改拟将更多门诊费用纳入医保范围,包括门诊慢特病和多发病、常见病等普通门诊费用纳入统筹基金支付。在改进个人账户计入办法方面,会议明确,在职职工个人缴费仍计入本人个人账户,单位缴费全部计入统筹基金。这意味着用人单位缴费部分“三七开”将成为历史,而是全盘归统筹基金。

会议指出,我国新一轮医改建立了世界上规模最大、惠及十多亿人的基本医保网,对减轻群众就医负担、缓解看病贵发挥了重要作用。近年来,又将涉及众多患者的高血压、糖尿病等门诊慢特病纳入医保报销。下一步要深化医改,增强职工基本医保互助共济保障功能,将更多门诊费用纳入医保报销,进一步减轻患者负担。会议确定,一是逐步将部分对健康损害大、费用负担重的门诊慢特病和多发病、常见病普通门诊费用纳入统筹基金支付。政策范围内支付比例从50%起步,适当向退休人员倾斜,今后随基金承受能力增强逐步提高保障水平。二是改进个人账户计入办法。在职职工个人缴费仍计入本人个人账户,单位缴费全部计入统筹基金;退休人员个人账户由统筹基金按定额划入,划入额度逐步调整到统筹地区实施此项改革当年基本养老金平均水平的2%左右。三是拓宽个人账户使用范围,允许家庭成员共济,可用于支付在定点医疗机构就医,以及在定点零售药店购买药品、医疗器械和医用耗材发生的由个人负担费用,探索用于家属参加城乡居民基本医保等个人缴费。四是加强医保基金监督管理,完善稽核、内控等制度,严肃查处虚假住院、欺诈骗保等违法违规行为,完善与门诊共济保障相适应的付费机制。会议强调,各省级政府可设置三年左右过渡期,逐步有序实现改革目标。会议同时要求,要同步完善城乡居民基本医保的门诊统筹并逐步提高保障水平。(来源:中国政府网)

4月15日,国家组织药品联合采购办公室印发的《关于报送第五批国家组织药品集中采购品种范围相关采购数据的通知》流出,《通知》公布的带量采购药品名单显示,第五轮带量采购一共涉及60个品种、207个品规。

点石观点:第五批集采的品种及品规数量为历次集采之最,一共涉及60个品种,而注射剂为本次集采“重头戏”。

相比第四批带量采购的45个品种、90个品规,此轮带量采购所涉药品范围进一步扩大,纳入品种涨幅达到33%,纳入品规涨幅达到130%,品种和品规数均为历次之最。名单中,有30个品种是注射剂,品种占比达到50%,与第四批仅8个注射剂品种纳入集采不同,本次带量集采的注射剂品种大幅度扩容,是继口服药、冠脉支架之后,注射剂本轮将作为主力。(来源:新华网)

第二批国采到期续约报量开启

点石观点:此次国采到期续约正在进行,从目前政策导向来看,续约权力有可能将下放至地方。另外,竞争不充分的领域或将引入新过评企业,触发二次竞争。从目前情况来看,各个省份续约机制可能有所差别,但核心原则是在合理区间内保供稳价。

2020年国家带量采购第一批品种续约都已完成,试点的城市大多跟进联盟中选价格,联盟区域主要选择与原中选企业按照原来中选的价格续签,像湖北比较例外,采取了先循后竞的方式,引入了新过评的企业,若新过评企业愿意参与则开展竞争,引入其他品种竞争后,续约产品确实产生了新的低价。据业界消息,国家集采带量过的品种,国家将会把续约的权力下放给地方,并将考虑到新过评企业带来的竞争格局改变,做出具体安排,国家层面将只出整体的指导原则。国办[2021]2号文再次提及“挂网药品通过一致性评价的仿制药数量超过3个的,在确保供应的前提下,集中带量采购不再选用未通过一致性评价的产品。”目前国家集采中选名单中有很多品种过评企业只有2家的,若集采到期后竞争格局依旧如此,引入同剂型规格未评品种也是有可能的,或者引入其他剂型的未过评品种来进行带量采购。换言之,竞争不充分的,有可能再采取竞争方式。(来源:药智网)

4月29日,国家药监局在上海组织召开药品网络销售监管工作座谈会,围绕药品网络销售管理工作进行座谈,并对药品网络销售相关责任方提出要求。

点石观点:药品网络销售一直面临三大难题:监管难度大、处方真实性难以保证、医保支付难以对接第三方平台。据《21世纪经济报道》消息,有1药网、美团、阿里健康、京东健康、顺丰物流以及老百姓、一心堂等多家企业代表参加了此次会议,并参与了意见探讨,预计具体监管办法今年下半年将问世。

会议明确,国家药监局正抓紧研究制定药品网络销售监督管理办法。会议要求,药品网络销售者要严格按照《药品管理法》等法律法规要求,夯实药品网络销售主体责任,确保经营全过程持续合规。药品网络销售第三方平台要切实落实平台管理责任,对入驻的药品网络销售者资质严格进行审查,确保其符合法定要求,并对发生在平台的药品经营行为进行管理,发现问题要及时制止,切实保证平台网络售药行为的健康发展。并要求各地药品监管部门要结合国家药监局今年工作部署及时开展日常监管和专项整治,发现问题依法依规严肃处理。(来源:药品监督管理局)

A股科创板科创属性修订

点石观点:此次修订后,将形成“4+5”的科创属性评价指标,坚守科创板“硬科技”属性。修订核心变化为:(1)增加研发人员数量占比不低于10%的指标;(2)限制金融科技、模式创新,禁止房地产、从事金融、投资类业务的企业在科创板上市。

一、将第一条修改为:“支持和鼓励科创板定位规定的相关行业领域中,同时符合下列 4 项指标的企业申报科创板上市:(1)最近三年研发投入占营业收入比例 5%以上,或最近三年研发投入金额累计在 6000 万元以上;(2)研发人员占当年员工总数的比例不低于 10%;(3)形成主营业务收入的发明专利 5 项以上;(4)最近三年营业收入复合增长率达到 20%,或最近一年营业收入金额达到 3 亿元。采用《上海证券交易所科创板股票发行上市审核规则》第二十二条第(五)款规定的上市标准申报科创板的企业可不适用上述第(4)项指标中关于“营业收入”的规定;软件行业不适用上述第(3)项指标的要求,研发投入占比应在 10%以上。”二、将第二条第三项修改为:“(3)发行人独立或者牵头承担与主营业务和核心技术相关的国家重大科技专项项目;”三、增加一条,作为第三条:“限制金融科技、模式创新企业在科创板上市。禁止房地产和主要从事金融、投资类业务的企业在科创板上市。”。(来源:证监会)

2. 新药转让回顾:北海康成License in多种罕见病产品线

表1:4月新药License in / License out项目一览

3.1 国内医疗融资:四月份医疗器械和创新药赛道大额融资持续火热,关注介入类医疗器械、手术机器人等领域

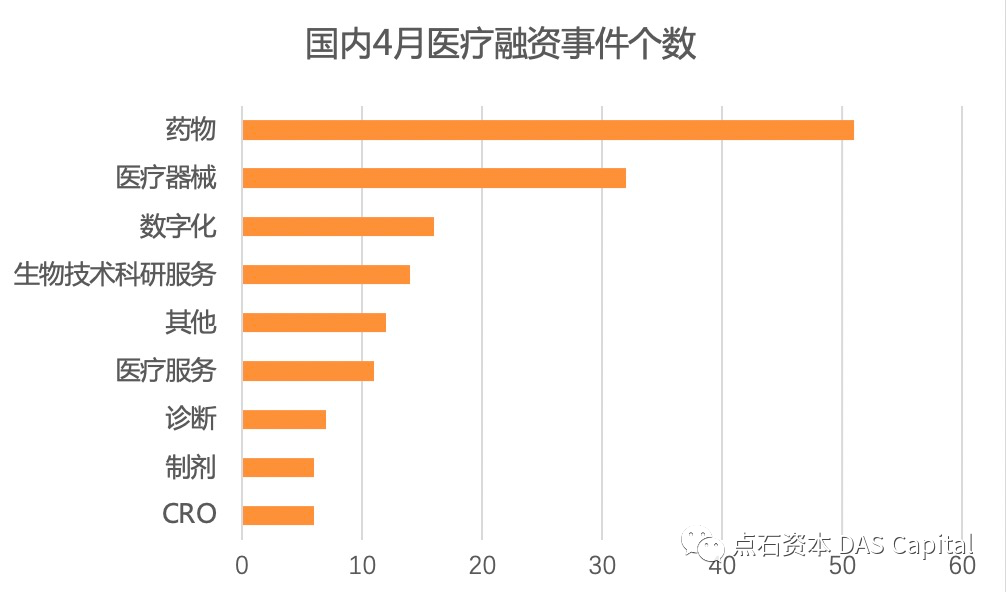

2021年4月,国内一级市场医疗健康领域共发生155起投资事件,从细分行业来看,药物领域(包括创新药、仿制药等)51起,占比达33%,医疗器械领域占比达21%,数字化领域占比10%。

图1:2021年4月国内医疗健康领域投资主要分布在药物、器械领域

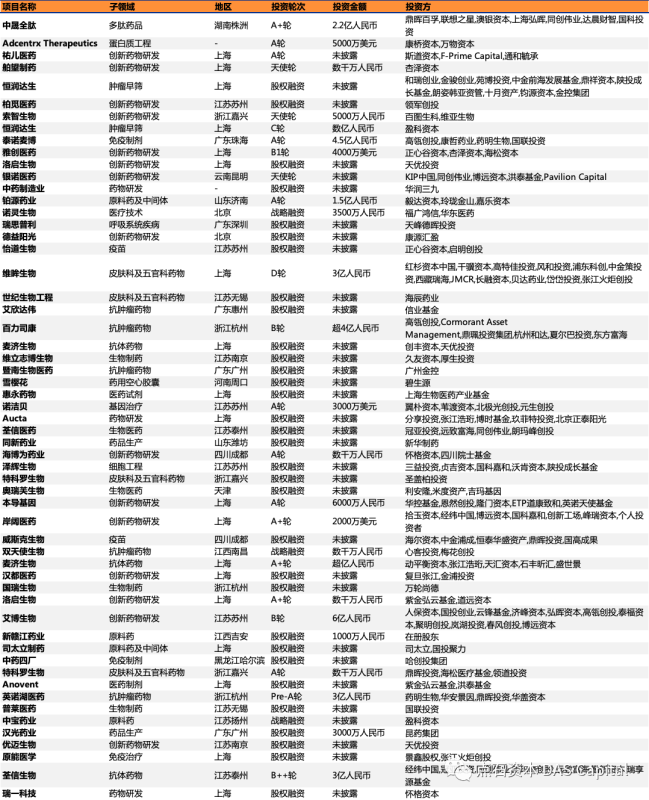

药物领域,艾博生物完成6亿元B轮融资。融资额过亿元的项目数量为10起。

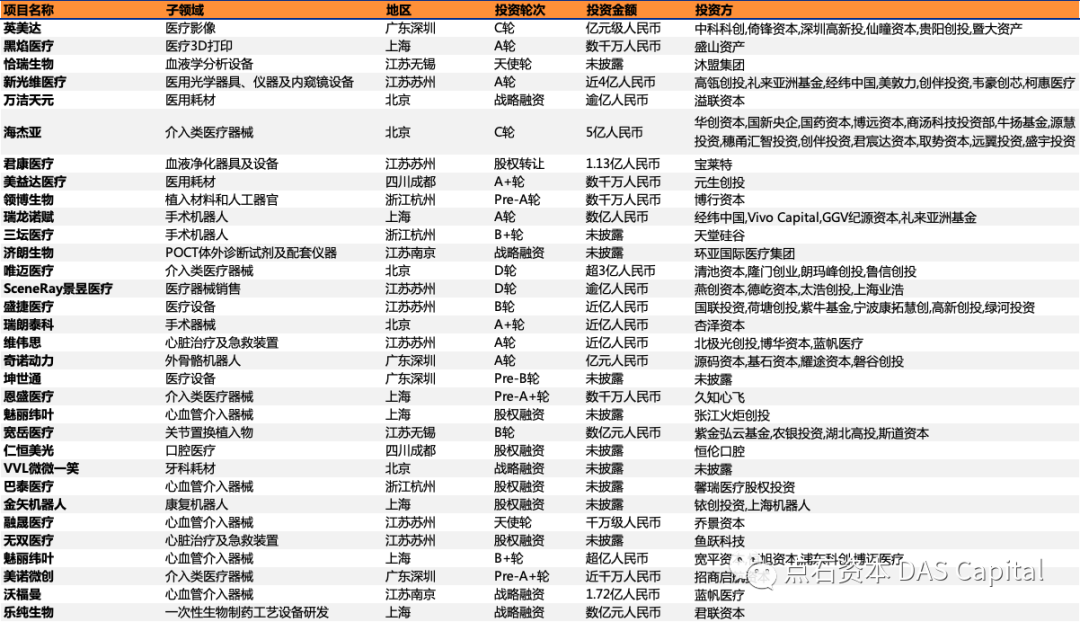

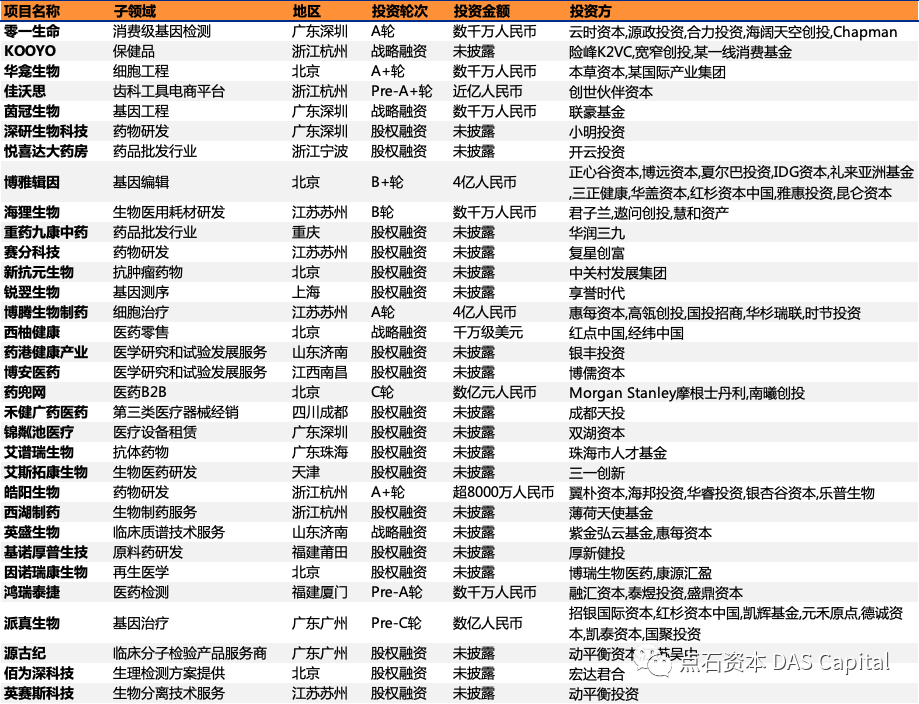

表2:4月国内药物、制剂领域融资项目一览

医疗器械领域,4月融资额过亿的项目分布在介入类医疗器械、手术机器人等领域。

表3:4月国内医疗器械领域融资项目一览

表4:4月国内诊断领域融资项目一览

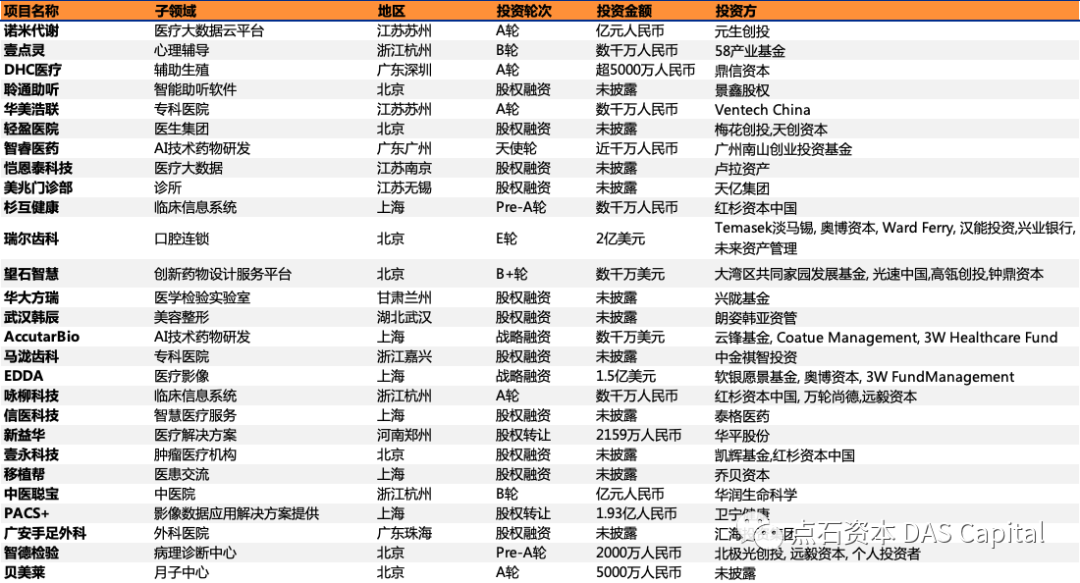

表5:4月国内医疗服务、数字医疗等领域融资项目一览

其他赛道如医疗健康比较典型的案例如药兜网完成数亿元的C轮融资,投资方为Morgan Stanley摩根士丹利,南曦创投。

表6:4月国内CRO、生物技术科研服务等领域融资项目一览

资料来源:点石资本数据库

3.2 海外医疗融资:基因治疗、抗癌药物、远程医疗为热门赛道

我们统计海外4月份的融资情况,医疗信息化、生物药依旧为大热赛道。信息化领域,远程医疗、医疗服务为热门赛道。生物医药领域,基因治疗、抗癌为热门赛道。

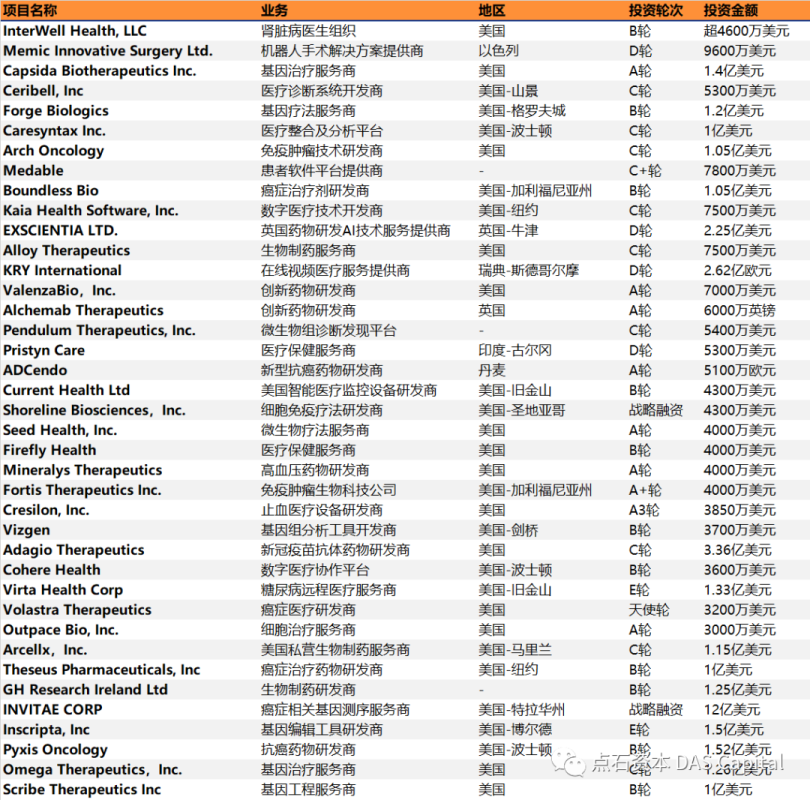

表7:4月海外医疗健康大额融资项目一览

4. IPO和并购:国内医疗健康企业偏爱港股上市,并购标的赛道逐渐细分多元

4.1 IPO:微医控股、捍宇医疗、乐普生物申报港股IPO;美股新兴细胞治疗与基因治疗赛道潜力显现

4月港股有9家医疗健康企业申报IPO:微医控股(互联网医疗)、创胜集团(生物制药)、腾盛博药(免疫制剂)、康诺亚生物(生物制药)、捍宇医疗(心脏介入)、国丹健康(医院集团)、艾棣维欣(免疫制剂)、乐普生物(抗PD-1及抗PD-L1)、Clover Biopharmaceuticals(免疫制剂)。纳斯达克有19家医疗健康公司申报IPO。

4月科创板2家公司上市,上市首日平均涨幅达182%,较上个月明显上升。创业板3家公司上市,上市首日平均涨幅达554%。

表8:4月A股、港股、美股IPO申报一览

表9:4月A股、港股、美股上市一览

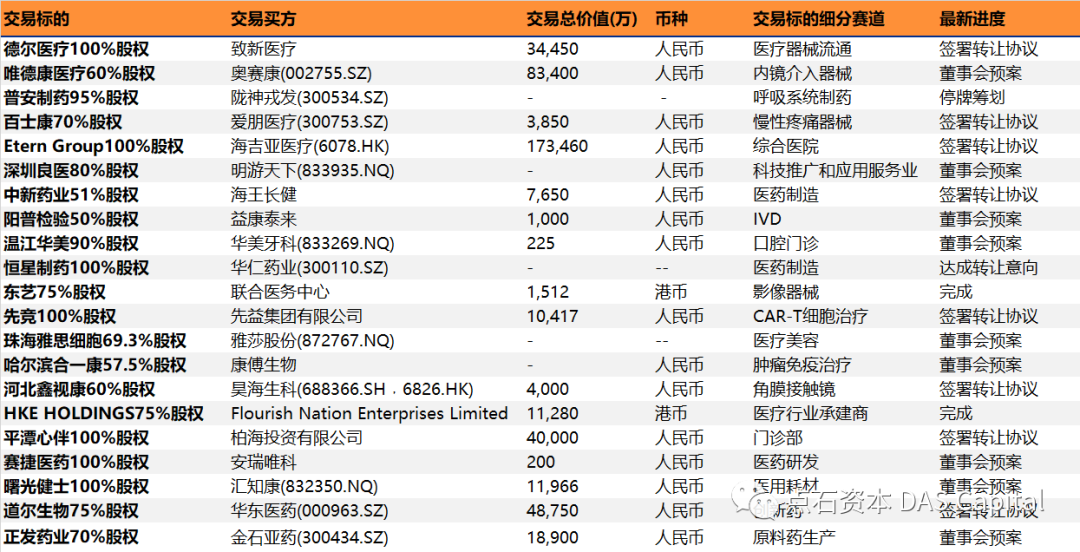

4.2 并购:4月国内医疗并购活跃,标的赛道多样

表10:4月并购事件一览

{kind=link}