一、表面改性与涂层技术

医疗器械表面改性是提升器械性能、安全性和生物相容性的重要手段。表面改性指通过物理、化学或生物手段改变基底材料表面的组成、结构或性能。

按照是否在改性过程中在基底材料表面形成附加的涂层,可将表面改性技术分为涂层技术与非涂层技术。涂层技术通过物理或化学手段在医疗器械表面形成功能性材料层,直接赋予或增强特定性能(如润滑性、抗菌性、抗凝血性等),其核心特点是引入外部材料作为表面覆盖层。非涂层技术则是通过物理或化学手段直接改变器械表面的微观结构或化学组成,从而在不引入外部材料层的情况下直接对基底材料本身进行表面特征修改。

非涂层技术可分为物理改性和化学改性:物理改性表现为通过机械或能量手段来改变表面形态或结构,多用于合金表面处理,如喷砂/蚀刻、飞秒激光等。化学改性通过表面处理改变表面化学性质,如离子注入、等离子体处理等。非涂层技术工艺步骤相对简化,难点在于对表面改性的精准调控和稳定性问题。

涂层技术同样可分为物理涂层和化学涂层:物理方式以喷涂、真空沉积方式为主,采用聚合物改性的化学方式以光固化、热固化等工艺为主,其中光固化工艺占比90%以上。涂层技术对于材料性能的平衡、工艺控制精度,以及长期的生物相容性都具有非常高的要求,整体技术难度更高。从应用场景来看,非涂层技术在骨科植入物、牙科种植体等产品上有一些应用,而涂层技术应用更广,除骨科植入物外,也在心血管支架、导管导丝等产品中广泛应用。

二、医用涂层发展历史

从全球范围来看,医疗器械涂层技术的发展历史可分为以下四个阶段:

1.基础材料探索与涂层技术萌芽(1940s-1970s)

化学气相沉积和物理气相沉积技术是早期涂层技术的两大核心工艺,主要用于提升耐磨性等物理性能。1947年派瑞林(Parylene)材料首次在实验室合成,随着化学气相沉积技术商业化,派瑞林涂层开始快速应用于医疗器械,解决了器械表面绝缘与防潮需求。但这一阶段涂层的处理工艺复杂,难以大规模应用,且未解决生物相容性问题,使得其应用无法深入到植入器械领域。

2.物理性能优化与工艺成熟(1980s-1990s)

90年代以后,医疗器械行业开始追求性能与成本平衡,这一阶段物理气相沉积取代化学沉积成为涂层技术主流,在骨钻等器械上的应用验证了其工艺成熟度,其低温工艺更适用于外科精密器械的加工。而在材料方面,氮化钛(TiN)、氮化锆(ZrN)等硬质涂层显著提升手术器械的耐磨性。这一阶段物理加工工艺的成熟使得涂层可以更广阔地结合各种基材(如不锈钢、钛合金等),但涂层与人体组织的长期兼容性的问题仍需持续验证。

3.生物功能化与治疗性涂层兴起(2000s-2010s)

进入21世纪后,针对涂层的学术研究已日趋成熟,涂层功能从“保护器械”转向“干预人体”(如药物缓释、抗菌、抗凝等),需通过严格的生物安全认证,以帝斯曼、Surmodics为代表的涂层厂商快速发展,举例来说,帝斯曼在2000年后推出了生物可降解涂层(DYNAMAX®),Surmodics帮助Cordis的药物洗脱支架Cypher在2003年获FDA批准上市。伴随着下游厂商对于器械生物相容性和生物安全性高度重视,润滑涂层(如PTFE、硅氧烷)、亲水高分子涂层、抗菌涂层以及药物涂层在介入器械以及植入物中快速上量。但整体来看,对于涂层的长期稳定性,以及耐久性与降解速率的平衡,处在不断提升阶段。

2020年以后,涂层行业逐渐朝高壁垒和高附加值方向发展。纳米加工技术的发展,为医用涂层敲开了通向纳米级厚度的大门。而伴随精准医疗概念的推广,下游厂商也对第三方涂层供应商提出了更严格的要求。多功能复合(如亲水+抗菌+其他功能)涂层成为学术/产业界研究的热点方向,国内外诸多厂商针对此方向开展技术预研和产业化工作。与此同时,对涂层组分的深入理解和严格控制,使得涂层的不安全成分大大降低,减少异物残留,也充分提升患者长期安全性。

通过上述阶段的演变,医疗器械涂层技术从单一功能向多功能、智能化持续升级,未来将在精准医疗和微创治疗中发挥更关键作用。

三、医用涂层主要细分领域

编者注:本文后续对于市场规模的探讨基于第三方咨询机构报告,由于医用涂层行业与下游器械市场相比发展还处于相对早期阶段,针对该行业的调研数据存在统计口径等诸多差异,因此数据大小以及其所反映的市场前景不代表本文作者观点,也不构成投资建议。

根据Zion Market Research在2020年3月1日发布的报告,全球医疗器械涂层市场在2015年的规模约为81亿美元,并预计在2021年达到118亿美元,CAGR为7.8%。按照涂层类型,市场占比最大的是抗菌涂层,预计2021年市占率为35.1%,随后依次为亲水涂层(22.1%)、药物涂层(21.2%)、抗凝涂层(12%)。

图1:医用涂层市场主要参与厂商

亲水涂层具有亲水和润滑两种功能。在常态下,亲水涂层呈现干膜形态,厚度≤5微米,无色透明且韧性良好,可均匀附着于器械表面。而在湿润状态下遇水激活形成水凝胶,提供高润滑性(摩擦系数≤0.05),适用于水环境场景。

目前医用亲水涂层主要应用在介入类医疗器械方面,例如医用导管、医用支架、输送系统、医用导丝等产品。由于大部分介入器材外层高分子材料是疏水的,例如聚氨酯TPU、聚醚酰胺Pebax和尼龙PA,其高摩擦力会对人体组织和血管等造成不同程度的伤害,因此涂覆亲水涂层可以有效降低其表面摩擦力,从而减少对人体伤害。

根据新思界产业研究中心报告显示,2015-2020年全球医用亲水涂层市场规模逐渐扩大,CAGR达到5.3%以上,2020年达到3.8亿美元。而根据恒州博智预测,2023年全球医用亲水涂层市场规模达到4.9亿美元,预计2030年将达到10.2亿美元,CAGR为11.1%。中国市场约占全球市场规模的13%,对应2023年规模约为6,400万美元,预计占全球市场比重到2030年将进一步扩大。

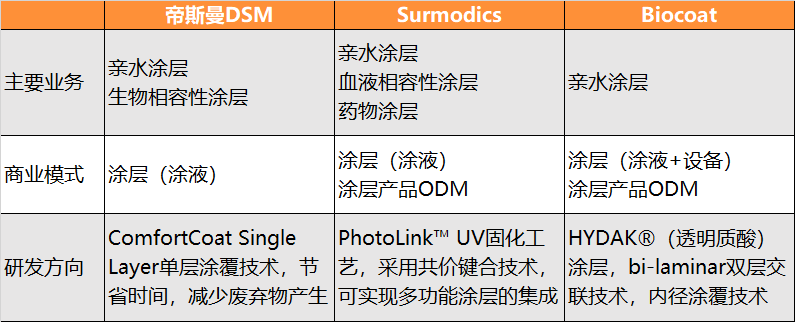

医用亲水涂层的主要玩家包括帝斯曼DSM、Surmodics、Biocoat,国内的主要厂商为江苏百赛飞、厦门杰美特、成都德信安、上海禄域、珠海博纳百润等。在全球范围内,帝斯曼、Surmodics、Biocoat占据行业领导地位,其中帝斯曼业务主要集中在亲水涂层,占据约40-50%市场份额,是绝对的市场龙头。与帝斯曼相比,Surmodics在美国市场的统治地位更为明显,其主要应用于心血管领域,占据60-70%市场份额。在国内,帝斯曼每年的销售额在1亿元人民币左右,在亲水涂层市场中占据领导地位。

表1:主要亲水涂层厂商对比

亲水涂层在临床使用中,下游厂商和医生会普遍关注涂层脱落问题,这一情况会受到基材与涂层结合力不足,机械磨损以及浸涂工艺不成熟等多种因素的影响。现阶段,通过基材表面预处理(如等离子体处理、硅烷偶联剂改性等)、涂层材料与结构的优化(如互穿网络结构IPN、超支化聚合物HBPs改性、纳米复合涂层等)或者是涂覆工艺革新(如双层涂层体系、紫外光固化技术、梯度交联技术等)等策略,亲水涂层的安全性得到进一步提高。国产厂商如杰美特、百赛飞等也针对该问题提出了特色解决方案,缩小与进口厂商技术差距。而随着国产本地化配套服务逐渐跟上,目前国产厂商市占率预计已经接近50%。

抗菌涂层通过在物体表面形成一层清膜,抑制或杀死细菌、病毒、真菌和霉菌等微生物的生长和繁殖。

抗菌涂层的实现方式包括主动抗菌(释放抗菌剂)和被动抗菌(建立屏障)两种方式。主动抗菌涂层多用于医用导管(中心静脉导管、导尿管和外周静脉导管等),在重症监护和长期导管治疗等场景中具有明显临床价值。按照抗菌剂类型,可将主动抗菌涂层进一步分为银基、铜基、聚合物基等。对于早期以银基作为主流抗菌技术的导尿管产品来说,其抗菌涂层较亲水涂层往往更厚(微米至毫米级别),例如单层涂层厚度为0.35–0.95mm,双涂层可达1.35mm,部分透明涂层厚度≤30微米;涂层实现工艺相较亲水涂层也更简单。

近年来,由于对银离子的生物毒性以及长期稳定性问题相对谨慎,药监局对于含银基主动抗菌涂层的审批开始收紧。举例来说,广州维力医疗的一次性使用无菌导尿管于2024年10月按三类器械获批上市。该产品采用瑞典Bactiguard AB公司的Bactiguard®涂层技术,其表面含金银钯合金涂层和亲水涂层,金银钯合金涂层通过释放微电流阻止细菌的粘附和定植,可减少细菌的粘附和生长,阻断感染通路。

主动抗菌涂层由于早期审批相对容易,并未出现出现以此为单一核心业务的供应商,更多已经内嵌到终端产品开发商的固有工艺中。而随着监管收紧,未来可能会出现针对基材预处理、涂层涂覆和固化等环节进行创新的团队。聚合物基是主动抗菌涂层未来重要的发展方向,通过聚合的方式结合抗生素、肽、季胺盐等,以实现抗菌性能的提升。以强生为例,旗下抗菌薇乔缝线(Vicryl Plus)最早于2016年按三类器械获批上市。该产品采用Polyglactin 910材料(90%乙交酯+10%L-丙交酯共聚物),表面涂覆三氯生抗菌剂,可抑制金黄色葡萄球菌、大肠杆菌等常见致病菌,抗菌效果达99.99%,可用于软组织缝合和结扎。

除主动抗菌涂层外,在植入器械(骨科、心血管、牙科)常使用被动抗菌涂层,典型代表为派瑞林涂层和铁(特)氟龙(PTFE)涂层。在植入物上应用抗菌涂层可以防止微生物附着和生物膜形成,确保植入物的寿命和成功率。

-

派瑞林是高度化学惰性的高分子材料,对酸、碱、有机溶剂等具有极强耐受性,可在真空下气相沉积,能够在器械表面形成超薄(0.1-100μm)、高阻隔性、生物相容性(符合FDA VI类标准)的薄膜,显著提高器械使用过程中生物腐蚀、术后感染等问题。派瑞林涂层在心脏起搏器、人工关节、内窥镜等医疗器械中广泛使用。

-

铁氟龙是以聚四氟乙烯(PTFE)为基体树脂的高性能氟涂料,具有良好的不粘性、耐腐蚀性、耐高温性、低摩擦系数以及生物相容性。铁氟龙涂层在外科器械、吻合器、超声刀等医疗器械中广泛使用。

-

除以上两种常见的涂层外,近年来也出现一些针对亲水惰性聚合物的研究和产业化,推出亲水抗菌复合涂层。举例来说,阴离子型聚合物利用静电排斥作用,抑制细菌(电负性)在产品表面的附着。百赛飞的Baclear®阴离子型抗细菌黏附亲水润滑涂层就在多款导管产品上获批二类注册证。

根据嘉峪检测网调研,2023年全球医疗抗菌涂层市场规模为11.78亿美元,预计到2032年将达到34.83亿美元,CAGR为12.5%。根据辰宇信息咨询调研,2022年全球派瑞林市场规模约为6亿元人民币,到2023年增长至1.78亿美元(约合11.4亿元人民币),预计2030年将达到2.5亿美元,CAGR为5.1%。中国作为全球最大的派瑞林市场,2023年占据近30%的全球份额,预计到2030年市场规模将达到0.1亿美元(约合0.64亿元人民币),CAGR为4.2%。

3.抗凝涂层:

抗凝涂层主要应用于血液接触类器械表面,旨在通过抑制凝血反应或模拟天然血管内壁特性,降低器械表面血栓形成的风险。

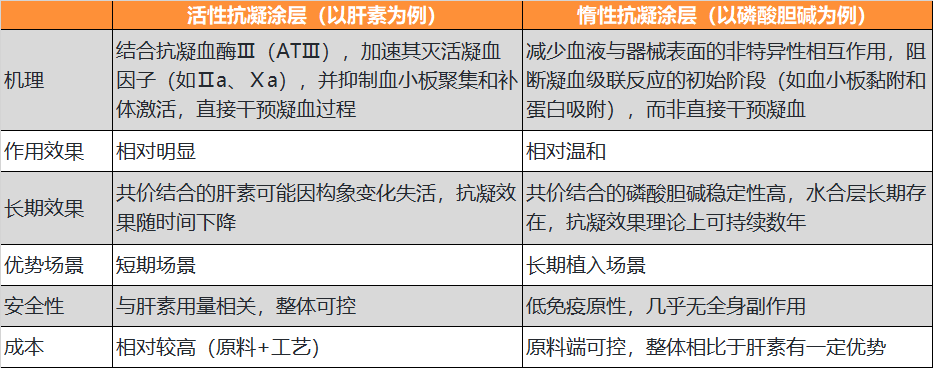

抗凝涂层在心血管器械(瓣膜、血管支架等)、医用导管、人工血管、血液透析器、机械循环支持装置等产品中广泛使用。按照抗凝机理的差异,可将抗凝涂层可分为活性抗凝涂层和惰性抗凝涂层。活性抗凝涂层通过激活抗凝血酶III等机制直接阻断凝血过程,以肝素涂层为代表,包括Duraflo Ⅱ涂层(Baxter)、Carmeda Bioactive Surface涂层(Gore)、Bioline Coating涂层(Maquet)、Corline 涂层(Corline)、Trilium Bio-passive Surface涂层(Avecor);惰性抗凝涂层通过减少蛋白质吸附和血细胞粘附来抑制凝血,核心成分多选用生物惰性亲水聚合物,包括PMEA涂层(Terumo)、Mimesys涂层(Sorin)、SMARTxT涂层(Cobe)、Safeline/Softline涂层(Maquet)等。活性抗凝涂层应用历史较久,而惰性抗凝涂层相对较新。其中Mimesys涂层核心成分为磷酸胆碱,已被美敦力等厂商用于密网支架、ECMO等产品。

活性抗凝涂层的发展方向在于保证核心成分的长期活性,而惰性抗凝涂层要解决的问题则是长期保持抗生物污染性能。由于磷酸胆碱材料本身也具有良好的亲水性,也出现了很多基于其亲水、抗凝效果的复合方向的涂层研究。此外,由于磷酸胆碱涂层在抑制细菌黏附、减少感染风险方面潜力显著,存在在更多非凝血场景拓展应用的机会。举例来说,将甲基丙烯酰氧乙基磷酸胆碱(MPC)等单体与硅水凝胶材料(如聚二甲基硅氧烷)共聚,形成兼具高透氧性和亲水性的复合材料,可用于缓解干眼症患者佩戴隐形眼镜产生的不适感,美国Cooper Vision公司Proclear系列产品已获得FDA和NMPA的双重认证。

根据恒州诚思调研统计,2023年全球抗凝血涂层市场规模约为91.5亿元人民币(约合13亿美元),到2030年市场规模接近137.2亿元,CAGR为5.9%。另据环洋市场咨询调研,目前市场中肝素涂层仍然占据主导地位,2023年市场份额预计在60%。根据QYR恒州博智预测,中国抗凝涂层市场占全球市场规模比例与亲水涂层近似,同为13%,对应抗凝涂层市场规模约为6.4亿元人民币(约9000万美元),预计到2030年增长到11亿元,CAGR为8%。

药物涂层领域多数技术直接由下游厂商掌握,如赛诺、蓝帆、归创、鼎科、申淇、远大等涉及药物球囊管线厂商均直接具备研发到生产全过程能力。由于该领域少有第三方独立涂层业务厂商,本文不做详细展开。

四、医用涂层商业模式

从商业模式上看,独立的医用涂层供应商的商业模式有两种较为典型的模式:

1.聚焦上游供应商定位,主要以涂液和设备销售为主。此类厂商业务所涉及的涂层往往具有高技术壁垒的特征,涂层附加值较高,主要用于高值耗材。从产业链角度看,虽然供应商对下游客户议价能力强,但其业绩增长往往也与下游客户高度绑定,会面临商业化起量速度较慢的客观情况。

2.类似CDMO模式,自建产线,为下游客户代工/贴牌含有功能涂层的产品。大多数情况下,此类厂商业务所涉及的涂层往往已在成熟应用阶段,附加值低。从产业链角度看,伴随着下游产品利润空间收窄(进集采),下游客户往往倾向于把这块业务逐步整合收回,因此厂商亦或是需要持续降价,亦或是面临丢失客单的风险。

从全球范围内来看,选择涂液销售+设备开放合作,或涂液+设备销售的厂商相对较多,如帝斯曼在国内选择与上海昊丰医疗合作,而Biocoat则开发了自研的设备涂覆技术,提供整体交钥匙解决方案。由上游逐步向下游拓展业务的典型是Surmodics公司。该公司早期业务以亲水涂层为核心,从2015年起陆续收购Creagh Medical(2015)、NorMedix(2017)、Vetex Medical(2021)等公司,将业务逐步拓展到下游血管介入高值耗材。这一转型旨在通过提供“端到端”解决方案(涂层+涂层产品ODM)增强客户粘性。从积极层面来看,随着创新产品的FDA获批,其医疗器械部门营收同比有明显增长。但另一方面,拓展制造业务也增加了高额研发投入,导致利润率承压,同时也面临更多潜在竞争风险。

五、医用涂层行业前景

我国医用涂层行业的发展已经得到国家多层级规划的大力支持,亦有国产厂商参与到行业标准的制定中,推动行业整体快速发展。

-

2021年12月,多部委联合印发《“十四五”医药工业发展规划》,将生物医用材料和高性能医疗器械列为重点发展方向,并提出:1)支持生物相容性材料研发,包括功能性涂层在植入器械和介入导管中的应用;2)推动“重大新药创制”专项延伸至医疗器械领域,覆盖涂层技术研发。

-

2025年1月,国务院办公厅发布《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,明确提出加大对医疗器械研发创新的支持,包括完善审评审批机制、发挥标准引领作用、强化知识产权保护等。其中,涉及医疗器械表面改性技术的条款包括:1)鼓励医疗器械全生命周期技术创新,对涂层材料的生物相容性、功能性提出更高要求;2)推动建立适应新型涂层技术的行业标准,如润滑性、耐磨性等性能评价体系;3)加快临床急需医疗器械的审批,对含创新涂层的器械提供优先审评通道。

-

2023年7月,国家药监局医疗器械技术审评中心发布了《带有润滑涂层的血管介入器械注册审查指导原则》,明确润滑涂层在血管介入器械中的性能要求,包括涂层成分、附着力、灭菌兼容性等。

-

2024年2月,国家药监局发布《血管内导管导丝涂层牢固度试验方法》,通过摩擦力、微粒脱落等测试方法规范亲水涂层的质量。

-

2024年5月,中国生物材料学会发布了《涂层抗凝血性能体外试验方法》团体标准以及《医疗器械表面肝素抗Xa/Ⅱa因子活性和含量试验方法》团体标准,分别推荐了不同层级抗凝有效性评价方法,以及适用于定量测试固定于材料表面的肝素含量和活性的方法。

-

2024年7月,国家药监局医疗器械技术审评中心发布了《球囊扩张导管药物涂层性能要求和试验方法》,规定药物涂层的释放性能、均匀性及安全性评价标准。

-

2024年8月,中国生物材料学会发布了《涂层抗细菌黏附性能试验方法》团体标准,针对医用导管等器械的抗细菌涂层提出统一测试方法。

此外,围绕医用涂层所涉及的生物材料领域,工业和信息化部办公厅、国家药监局综合司联合在2022年、2025年发布了两批生物医用材料领域揭榜挂帅政策,均将高分子材料、金属材料、无机非金属材料作为重点攻关方向,而这些材料正是医用涂层的技术基础。

杰美特集团2013年成立于新加坡,子公司杰美特涂层科技(厦门)有限公司成立于2014年,开展医学涂层、涂层相关设备的生产制造以及经营销售。杰美特目前已服务超500家医疗器械企业,加工介入导管超过6,000万根,合作客户多为大型上市企业(微创医疗、乐普医疗等)。除亲水涂层外,杰美特亦布局了抗菌、抗凝等多种涂层产品。此外,杰美特还通过旗下子公司杰美嘉成提供 PTFE 内衬管、斑马热缩管、多腔管、显影管等多样化的PTFE管材,满足不同应用场景的需求。

江苏百赛飞生物科技有限公司成立于2017年,是国内领先的医用功能涂层全产业链技术服务商。作为国家级专精特新小巨人企业,百赛飞专注于生物材料表面改性技术的研发与应用,布局大量国内外专利并主导多项涂层标准的建立,并得到多个市场化基金的广泛认可。百赛飞目前已服务超500家医疗器械企业,协助注册数百款二类、三类医疗器械产品。除亲水涂层外,百赛飞还提供包含PTFE内衬管在内的疏水涂层产品,亦布局了抗菌、抗凝、抗结晶多种涂层,并在部分器械上成功注册。

上海派拉纶生物技术股份有限公司成立于2012年,是国内派瑞林涂层领域的头部企业。派拉纶曾于2018年在上海股交中心科技创新板。据挂牌说明书披露,其自主研发的PALresist®医用杀菌涂层已进入迈瑞医疗、飞利浦、乐普医疗等头部企业供应链,覆盖心脏起搏器、B超探头、脑电极等高端医疗器械。2022年,公司终止挂牌后转战一级市场并完成融资。截止到已披露最后财务年度2021年,其涂层业务年收入~3,000万。

派珂纳米科技(苏州)有限公司成立于2016年,初期以派瑞林代工服务为主。2019年完成对韩国PACO公司的收购,整合其20余年镀膜设备研发经验,并引入韩国先进工艺与设备设计理念,实现技术升级;同时引入国内专注于派瑞林原材料开发的厂商苏州亚科科技作为股东,打通产业链上下游。公司以“设备研发+涂层加工+原料供应”全链条服务为核心,覆盖派瑞林涂层从设备制造到应用落地的全环节,尤其在医用防护涂层和精密电子封装领域占据市场优势。

苏州银柯控股有限公司成立于2023年,通过与南京大学科学家团队合作,银柯控股开发出具有抗凝血和生物相容性的涂层,显著提升医疗设备(如心血管支架、体外生命支持系统)的安全性和患者舒适度。根据其官网介绍,其磷酸胆碱涂层技术已实现进口替代,与心血管、外周等领域的多个下游企业建立合作,帮助下游企业降低30%以上的产品成本。

征鸿诺瓦医疗科技(深圳)有限公司成立于2023年,核心技术来自新加坡国立大学和南洋理工大学成果转化。根据其官网介绍,团队自主研发的超微腔室内外壁两性离子枝接涂层技术通过仿生化、精密化和规模化三重创新,能够解决抗凝血、抗菌等核心临床需求,抗凝血及抗菌效果为美敦力同类产品的6倍。

如果您对医用涂层有兴趣,欢迎添加微信交流(烦请备注机构和姓名)

{kind=link}