一、中国创新药出海大背景

1.研发效率较高、产业生态成熟

中国创新药出海的驱动力之一源于政策端的系统性支持。根据“十四五”医药工业发展规划,国家明确将“创新驱动、技术突破、国际化加速”作为战略方向,审评审批效率自2017年起显著提升。2015-2019年中国药物研发管线增速达56%,远超全球平均水平和美国。另外,自2017年加入ICH(国际人用药品注册技术协调会)以来,中国临床试验标准逐步与FDA、EMA接轨。2021年发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》进一步规范研发路径,提升数据国际认可度。2020-2023年,中国创新药海外临床试验数量年均增长45%,为出海奠定基础。

全球医药市场规模是中国本土市场的近10倍,占据全球医药市场的1/3,且定价远高于中国,出海可显著提升利润空间。以PD-1抑制剂为例,国内年销售额峰值约100亿元,而Keytruda(帕博利珠单抗)2023年全球销售额突破250亿美元。美国的高药品定价与巨大市场规模,使其成为全球医药创新的中心。正所谓“得美国市场者得天下”,布局美国市场不仅能提升收入,更能为企业树立全球竞争力的标杆。

另外,专利悬崖创造机遇。国际大药企正经历专利悬崖,大量专利过期将在未来几年内形成上千亿美元的市场缺口。为应对专利过期的业绩冲击,急需引进具备创新性的产品,中国药企凭借“工程师红利”和快速提升的研发能力,迎来绝佳机会。

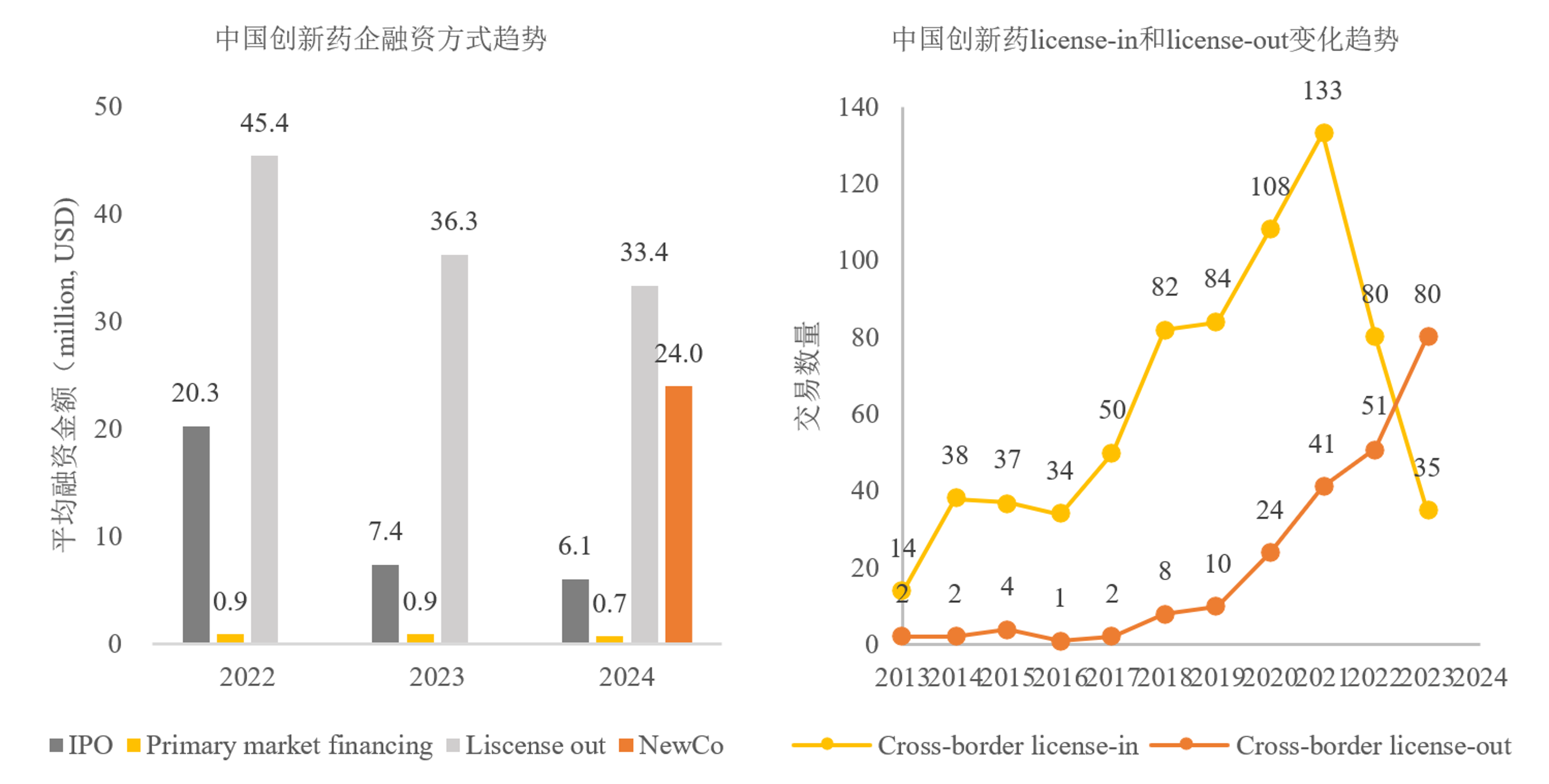

2021年12月百济神州登陆科创板被视为生物医药黄金期的终结。2022年起,港股18A生物药企九成破发,七成腰斩,三年间生物医药板块市值蒸发近6000亿。资本市场的低迷迅速传导至融资端,10亿以上的生物科技投融资案例自2021年后几乎绝迹。

另外,美元基金的退出加剧了企业融资难度。过往,美元资金与市场化资金是创新药投资的主要力量,且倾向于投资成长期企业。当前,美元投资人的缺失致使企业融资面临困境。尽管企业可在港股和美股IPO,但融资额有限,解禁后股价常暴跌,流动性差,投资者难以通过二级市场退出。许多创新药企业因资金短缺,不得不通过BD、NewCo等方式筹资。国内投资生物医疗的资金属性也发生了根本性的变化。

图1. 中国创新药企业license-out数量超过license-in,并且和NewCo成为主要融资方式(数据来源:药渡数据)

二、双特异性抗体药物:中国创新药出海的战略支点

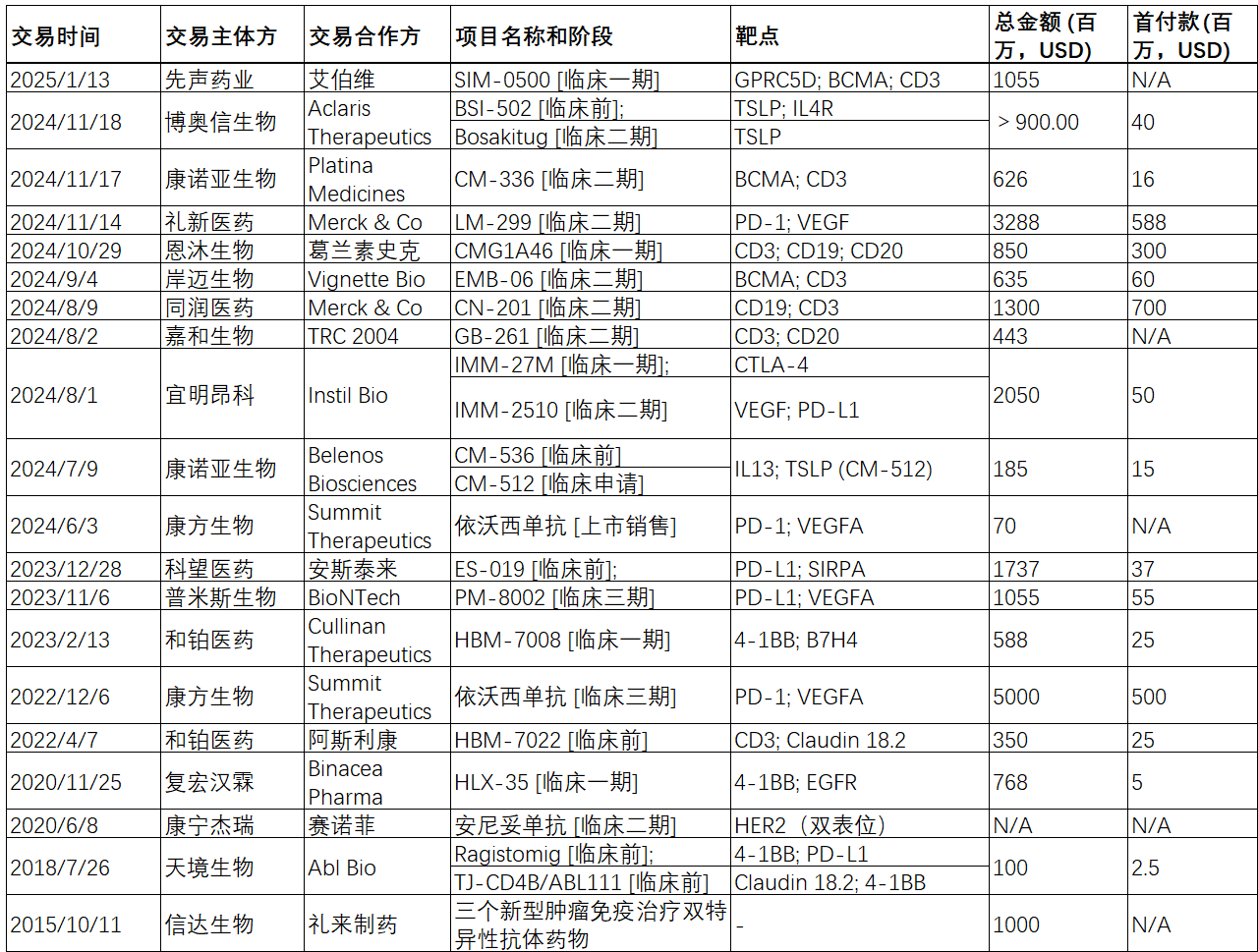

中国企业在国际管线交易中表现亮眼:2020-2023年累计出海交易14笔,总金额超200亿美元;2024年交易量激增至27笔,涉及多个热门靶点。而其中以双抗药物为代表的多抗药物因其“双靶点协同效应”成为新一代治疗利器。2023年双抗全球市场规模达80亿美元,预计2033年将飙升至1926亿美元,年复合增长率37.5%。

双抗药物可以集中体现中国创新药产业的工程化改造能力,以及在成本与效率方面的全球竞争力。中国拥有庞大的生物医药工程师群体和完整的产业链,能够快速推进药物开发。平安证券数据显示,中国双抗管线数量占全球近50%。在靶点选择上,中国药企擅长对已验证靶点进行组合优化,通过结构设计降低成药风险。例如,康方生物的PD-1/VEGF双抗依沃西通过优化亲和力平衡,显著提升了安全性,最终实现50亿美元授权出海。另外,中国药企也擅长在相同靶点组合下,通过平台技术和结构设计实现差异化,例如TAA/CD3、双免疫检查点等组合的工程化创新。

表1. 多抗药物license-out汇总(数据来源:药渡数据)

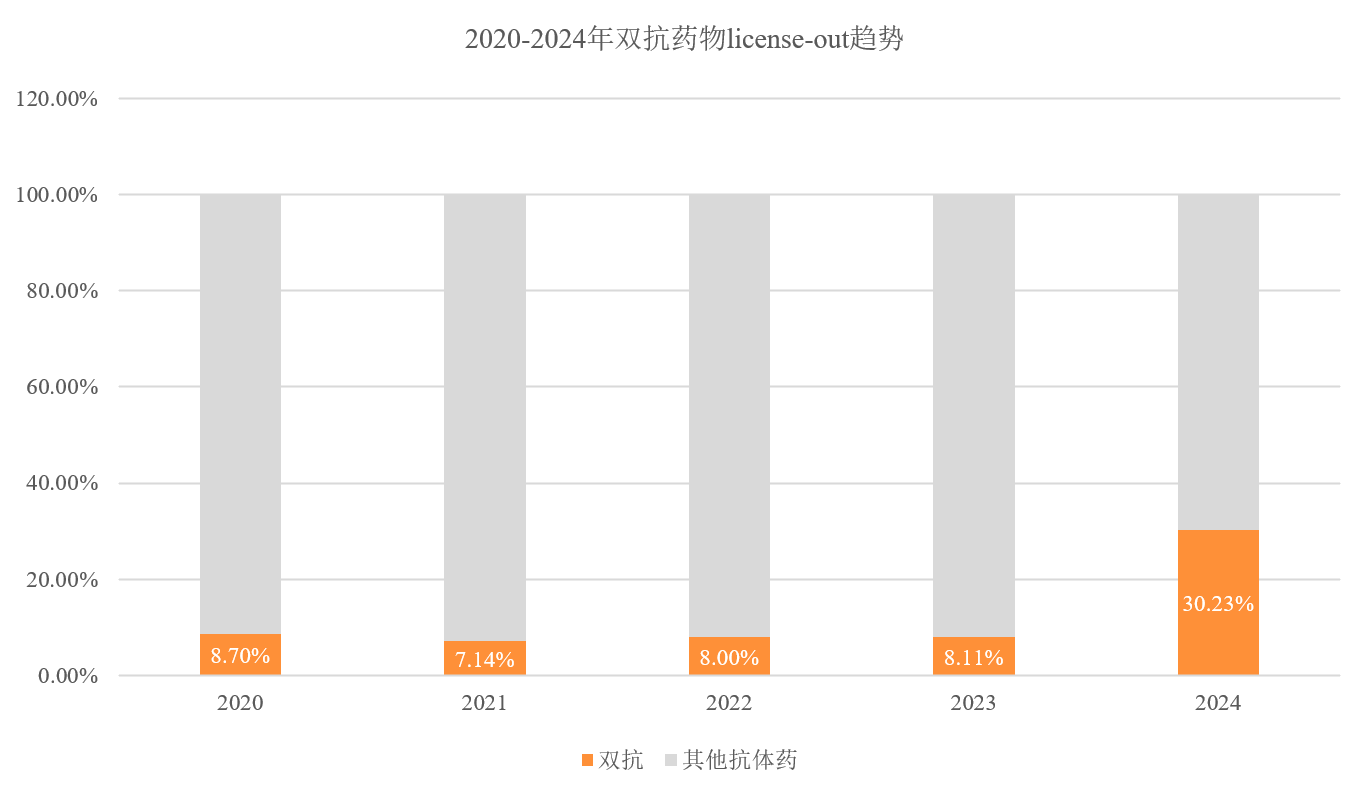

在过去5年,中国双抗创新药出海的比重也呈增长趋势,尤其在2024年占全部抗体药物的三成,重磅交易屡见不鲜,逐渐成为创新药出海的战略支点。

图2. 双抗成为中国抗体药物出海的爆发点(数据来源:药渡数据)

图2. 双抗成为中国抗体药物出海的爆发点(数据来源:药渡数据)

三、以二代I/O为代表的双抗药物数据亮眼

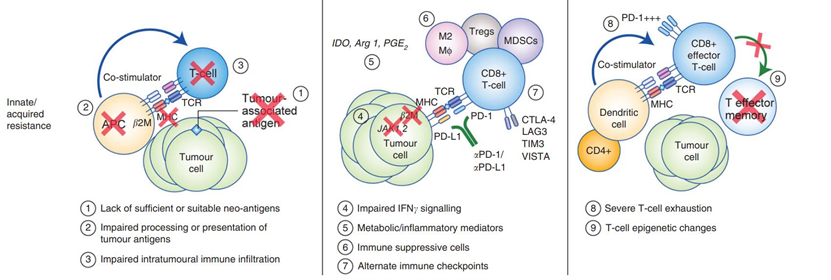

PD-1类药物的出现是肿瘤治疗领域的重大变革,使肿瘤治疗从传统的手术、放疗、化疗,逐渐向免疫治疗等精准治疗方向转变,为肿瘤治疗带来了全新的理念和方法,引领了肿瘤免疫治疗的发展潮流。但PD-1类药物尚存在一定耐药问题,如Keytruda尽管对多种肿瘤患者疗效显著,但长期使用后部分患者仍会耐药。其耐药机制较为复杂,可能涵盖肿瘤抗原缺失、T细胞功能障碍与耗竭,以及免疫抑制细胞数量增多等方面。另外,还可能有部分肿瘤对I/O疗法反应不敏感,也被称为免疫“冷肿瘤”,潜在机制可能因为免疫检查点蛋白表达较低,或其他相关肿瘤微环境的免疫抑制状态。

图3. PD-1等I/O治疗手段的耐药机制

因此,多抗尤其双抗类第二代I/O药物应运而生,展现出突破现有单抗类药物局限的潜力。因为其能够同时结合两个及以上的表位,进而触发更为多样的下游反应,实现1+1>2的效果,主要有以下几种策略:

VEGF(血管内皮生长因子)类抗体在抑制肿瘤血管生成方面发挥着关键作用,是常用的肿瘤治疗靶点。主要通过抑制血管生成信号通路、破坏肿瘤血管结构、抑制肿瘤细胞的迁移和侵袭、调节肿瘤免疫微环境,是潜在解决PD-1类药物耐药的方案之一。但是VEGFR抑制剂仑伐替尼和Keytruda直接联用的LEAP系列临床试验却面临失败,虽然可能由于试验设计、统计学计算、患者人群选择等问题,但也不能忽视平衡抗血管生成与免疫激活的剂量,面临缺氧环境可能也会诱导肿瘤耐药等原因,为两种单抗联用是否能给给患者长期生存获益带来一些悲观情绪。

但另一个采用双特异性抗体的药物开发策略反而取得了非常不错的临床效果,如康方生物AK112(PD-1/VEGF双抗药物),是全球首个且唯一一个在III期临床研究中头对头击败Keytruda的药物。AK112通过四价结构(Tetrabody)同时靶向PD-1和VEGF,在肿瘤微环境中富集,实现“双靶点共阻断”。PD-1与VEGF的结合可相互增强亲和力(“daisy-chaining”效应),显著提升对下游信号通路的抑制。另外双抗作为单一分子,剂量调整更灵活。早期试验显示AK112的安全性优于PD-1单抗与VEGF单抗联用(如贝伐珠单抗+阿替利珠单抗)。

具体而言,2024年9月8日,公司于WCLC公布AK112对比Keytruda用于1L治疗PD-L1阳性NSCLC III期临床数据,AK112头对头优于Keytruda,有望成为下一代I/O治疗基石药物。据公司公告,AK112是全球首个对比K药取得显著阳性的随机对照大III期研究,ITT组mFPS 11.14 vs 5.82m,HR=0.51(0.38-0.69),mFPS延长了5.3个月,取得显著性差异,ORR 50.0% vs 38.5%,DCR 89.9% vs 70.5%,证明AK112在抗肿瘤效应上优于Keytruda。

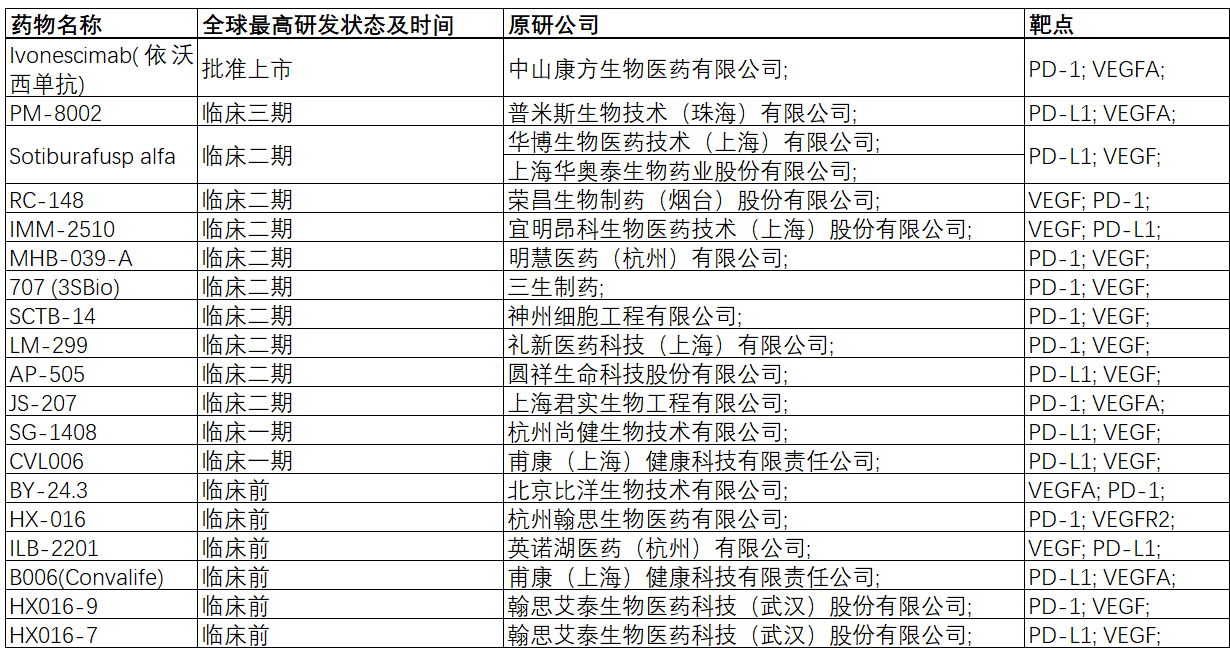

表2. 国内PD-1/PD-L1×VEGF类管线资产(数据来源:药渡数据)

该类多抗的设计目标是同时阻断多个免疫检查点(immune checkpoint),以此恢复T细胞的杀伤功能。药物研发中常用的免疫抑制检查点除了PD-1/PD-L1外,还有如CTLA-4、LAG-3、TIM-3、TIGIT、SIRPα等,其中目前CTLA-4、PD-1、PD-L1和LAG-3已经有相关抗体药物上市。多免疫抑制检查点类双抗药物如PD-1/CTLA-4和PD-1/TIGIT等多抗产品,原理比较直接,即通过同时阻断多个免疫检查点的信号通路,打破肿瘤细胞构建的免疫抑制环境,重新激活T细胞对肿瘤细胞的杀伤活性,提升肿瘤免疫治疗的效果,协同增效及克服耐药。目前已有康方生物针对实体瘤的卡度尼利单抗(PD-1×CTLA-4)在2022年中国上市。同理,也可以采用免疫抑制检查点和免疫激活检查点联合设计的方式,但本文不做赘述。

针对这一路径也有采用两个免疫检查点单抗药物联用的策略,比如罗氏TIGIT单抗Tiragolumab和PD-1单抗联用,但是临床数据却不够理想。在NSCLC适应症上,产品未能达到mPFS显著改善的终点,另外在SCLC上也未能达到mOS显著改善的终点,类似的情况也发生在后线宫颈癌的治疗上。

与之对应,阿斯利康的PD-1×TIGIT双抗药物Rilvegostomig(AZD2936)目前正在开展两项关键的3期临床试验,另外也有布局PD-1×CTLA4的双抗策略。在ARTEMIDE-01研究(NCT04995523,I/II期)中,针对既往接受过免疫检查点抑制剂治疗且PD-L1 TPS≥1%的晚期/转移性非小细胞肺癌(NSCLC)患者,AZD2936显示出良好的安全性和初步疗效。在76例可评估患者中,观察到3例部分缓解(PR)和30例疾病稳定(SD),缓解持续时间为2.1-6.4个月。临床前也研究表明,该双抗与PD-1单药或PD-1+TIGIT联用相比,抗肿瘤活性更优。

另外,相类似的泽璟制药ZG005(PD-1×TIGIT双抗)针对一线标准治疗失败的宫颈癌患者临床数据具有同类最佳竞争优势,其针对一线标准治疗失败的可评估疗效的21例宫颈癌患者的临床研究,截止2024年4月16日,2例CR、7例PR和8例SD;客观缓解率(ORR)为43%(9/21),疾病控制率(DCR)为81%(17/21),特别是目标剂量20 mg/kg组的ORR达到63%,该数据相比于竞品——单抗、双抗、ADC等表现出了同类最佳竞争优势(非头对头)。安全性方面:63.3%(50/79)的受试者出现了与治疗相关的不良事件(TRAEs),绝大多数严重程度为1或2级。初步表明了相关治疗逻辑的可行性。

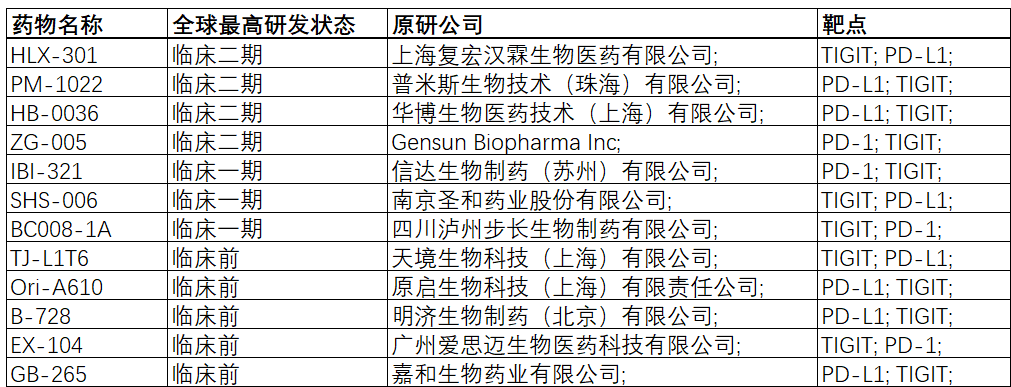

表3. 国内PD-1/PD-L1×TIGIT管线资产(数据来源:药渡数据)

3.免疫检查点联合免疫激动类多抗

这类多抗的设计思路聚焦于整合免疫检查点与可优化免疫环境的分子。如增加经典免疫增强剂IL-2,研发PD-1/IL-2类药物,通过增强免疫细胞的数量和活性来提高肿瘤杀伤作用;与之类似还有如PD-1/4-1BB、PD-1/IL-15等双抗药物。此类型设计的关键难点在于化解激动剂可能引发的毒副作用,借助科学的分子搭配和精心设计,在高效激活免疫反应的同时,保障药物具备良好的安全性与有效性。

代表性药物如信达生物的PD-1/IL-2α偏向性双特异性抗体融合蛋白IBI363,具有特别的机制创新与设计优势:IBI363通过结合PD-1阻断和IL-2α偏向性激活,选择性扩增肿瘤内PD-1+CD25+CD8+ T细胞(TST),同时限制Treg细胞扩增,从而提升抗肿瘤效果并降低毒性。其IL-2臂保留对IL-2Rα的亲和力,但削弱对IL-2Rβ/γ的结合,通过PD-1靶向递送IL-2至肿瘤微环境,增强特异性

在2024年多项国际学术会议上公布了最新研究进展,尤其在晚期非小细胞肺癌(NSCLC)和免疫耐药肿瘤中展现出显著疗效和安全性。在阻断PD-1/PD-L1免疫抑制通路的同时,还会激活TST细胞产生免疫激动作用。另外由于在肿瘤内和肿瘤外起到双相作用。可能会成为二代I/O的潜在拳头产品。

在2024年世界肺癌大会(WCLC)公布的I期数据中,134例晚期NSCLC患者(95.5%既往接受过含PD-(L)1治疗)接受IBI363单药治疗后,ORR为20.8%,DCR达74.4%。IBI363在I/O经治的晚期肺鳞癌受试者中疗效尤为突出,在3 mg/kg剂量组的29例患者中,ORR和DCR分别提升至34.5%和89.7%;对其中随访≥12周的18例患者,ORR进一步升至50.0%,DCR为88.9%。

截止日期时,1/1.5 mg/kg的肺鳞癌受试者中位随访时间已7.5个月,中位PFS达到5.5个月 (95% CI: 1.5, 8.3);目前12个月PFS率为30.7%,显示出免疫治疗的长期获益优势。3 mg/kg剂量组受试者中位PFS未达到,仍在随访中。

在晚期肺鳞癌中,1/1.5/3 mg/kg剂量组的PD-L1 TPS<1%(n=22)和TPS≥1% (n=22) 的受试者中,ORR分别为36.4%和31.8%,提示IBI363在PD-L1低表达人群中的潜在优势,对冷肿瘤存在潜在突破。除此之外,IBI363还具有跨瘤种广谱抗肿瘤活性:在未经免疫治疗的黏膜型黑色素瘤和结直肠癌患者中,ORR分别为75%和30.8%。

安全性方面,最常见治疗相关不良事件(TRAE)包括关节痛、贫血、甲状腺功能异常和皮疹,总体可控。3级及以上TRAE发生率为20.1%,未出现因TRAE导致的死亡。

表4. 国内PD-1/PD-L1×免疫激动类管线资产(数据来源:药渡数据)

四、PD-(L)1后,谁主沉浮

PD-1/PD-L1抑制剂凭借广谱抗癌、长期有效性等优势,已成为肿瘤免疫治疗的基石药物。全球市场规模预计2030年达798亿美元,中国市场规模将达984亿元。但单药有效率仅20%-30%,且存在原发性/继发性耐药、适应症覆盖不均(肺癌、消化道肿瘤占主导)等问题。因此,“PD-1+X”的联合策略成为突破瓶颈的核心方向,旨在通过多通路协同增强抗肿瘤免疫应答。

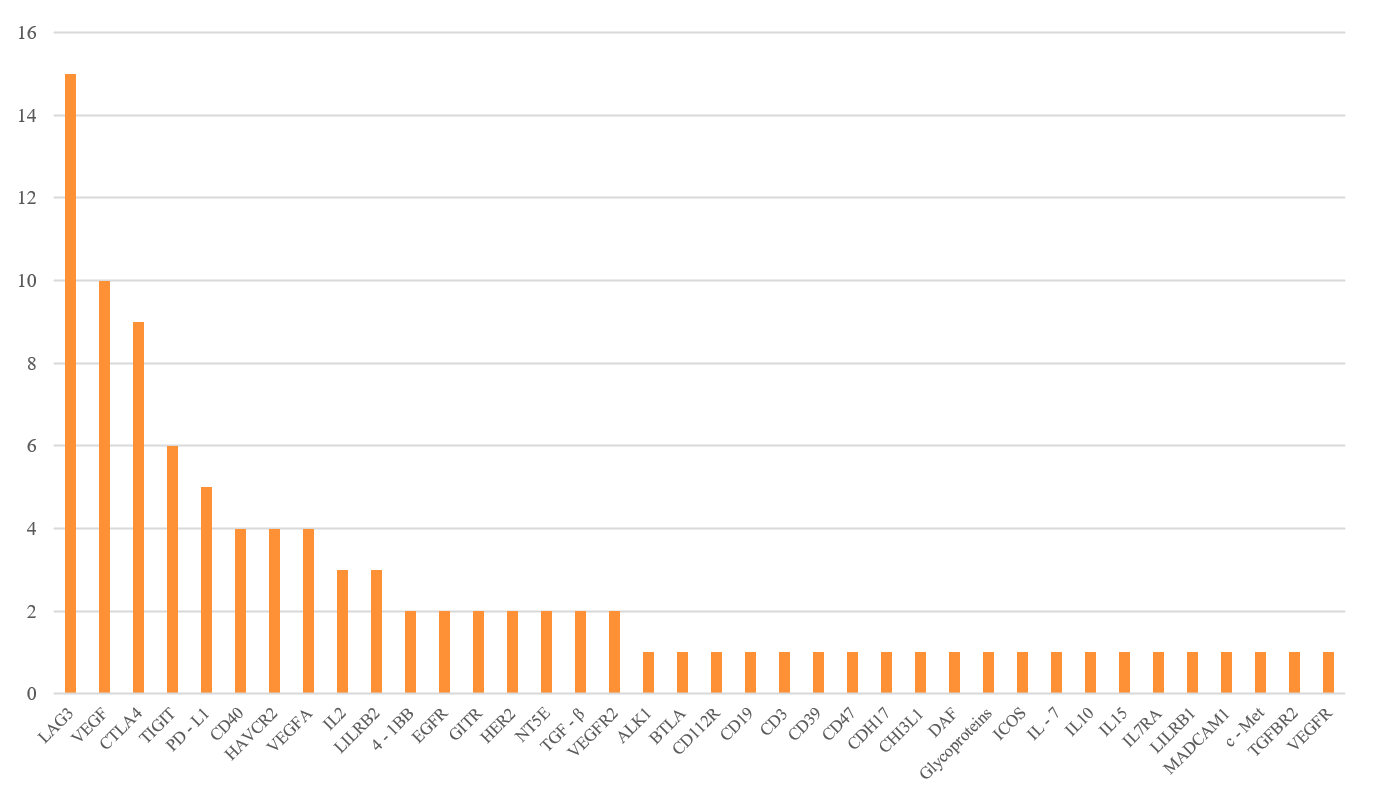

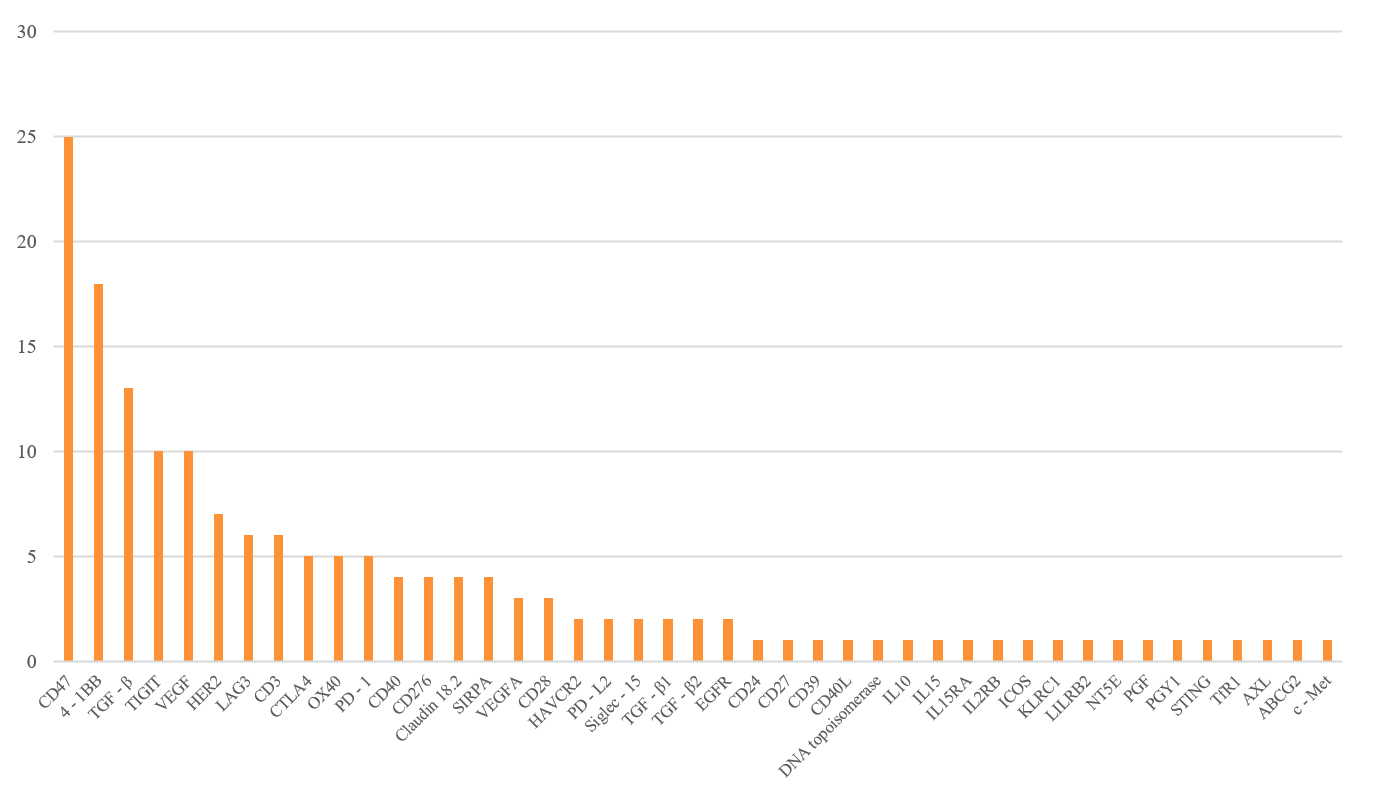

目前在全球范围内,已有诸多管线布局在PD-1类药物的基础上,通过增加另一个靶点制备双抗的形式,来实现对于PD-1类药物的超越和迭代,如图4和图5所示,可以看到主要的组合分布在LAG3、VEGF、CTLA4、TIGIT等热门靶点。在PD-1奠定基础的肿瘤免疫治疗时代之后,以LAG-3/TIM-3等免疫抑制分子联合、VEGF通路协同以及共刺激激动剂为核心的下一代疗法,凭借对耐药机制的突破、肿瘤微环境的重塑以及T细胞活性的精准调控,有望诞生超越PD-1的‘超级药王’,开启肿瘤治疗的多维协同新时代。

图4. 全球和PD-1组成双抗管线的靶点分布(数据来源:药渡数据)

图5. 全球和PD-L1组成双抗管线的靶点分布(数据来源:药渡数据)

五、展望

在全球医药创新浪潮与中国政策红利的双重驱动下,中国肿瘤免疫双抗药物正加速走向国际化。政策端通过优化审评审批、接轨国际标准,显著提升了研发效率与数据认可度;市场端,国内医保控压与全球高定价的落差,倒逼企业通过出海突破利润天花板。双抗药物凭借“双靶协同效应”成为战略支点,其工程化设计能力、差异化靶点组合以及临床数据的突破性表现,展现了中国药企在创新药领域的全球竞争力。2024年双抗占抗体药物出海的30%,成为创新药国际化的核心引擎。

未来,中国双抗药物的国际化或将围绕以下方向深化:

- 靶点创新与技术迭代:针对PD-1耐药机制,开发多免疫检查点(如LAG-3、TIM-3)与免疫激动剂(如IL-2、4-1BB)联用策略,提升对“冷肿瘤”的疗效;优化双抗结构设计(如四价体、偏向性激活),平衡安全性与有效性。

- 全球临床布局与合作:加速推进国际多中心临床试验(尤其是美国、欧洲),通过BD(License-out)与国际药企深度绑定,借助其渠道与经验突破准入壁垒,降低出海风险。

- 差异化适应症拓展:聚焦未被满足的临床需求(如PD-L1低表达肿瘤、耐药患者),结合中国患者疾病谱优势(如肝癌、胃癌),建立细分领域领导地位。

- 融资模式创新:应对国内资本寒冬,探索新型融资路径(如SPAC、跨境并购),吸引长期资本支持管线开发,同时通过数据资产化提升估值韧性。

尽管面临国际竞争加剧、监管趋严等挑战,中国双抗药物凭借“快速跟随+局部超越”的策略,有望在肿瘤免疫治疗的下一个十年中,从“参与者”迈向“规则制定者”,重塑全球创新药格局。

如果您对双抗创新药有兴趣,欢迎添加微信交流(烦请备注机构和姓名)

{kind=link}