点石资本荣获2022年中国最受关注新型投行!

2022年12月14日「魅丽纬叶」完成数亿元C轮融资,引领微创手术治疗慢性疾病的颠覆性趋势 | 点石交易

2022年12月23日

世界上所有的能源都与碳氢平衡相关,从煤炭到石油、天然气,再到“终极能源”氢能,碳的占比在逐步降低,直到降为0。未来,能源结构将从高碳低氢向低碳高氢转换。

提到氢能源,就必须提到日本。日本是全球氢能源最为发达的国家之一,其氢能源专利占据全球33%。而日本早早布局氢能源,是历史趋势也是“情势所逼”。

作为世界第三大经济体的日本,一直依靠进口的石油、天然气和煤炭为其工业供能。为了提高工业竞争力、摆脱能源“卡脖子”,日本一直在追寻适合本国的可再生能源。日本国土面积小、资源匮乏、又四面环海,除了海洋是日本天然可以依赖、可以称得上取之不竭的资源,日本其他资源相对都比较匮乏。海洋能带来的可再生能源,包括水力发电和水电解制氢。这是日本执着于发展氢能的原因之一。

其次, 2011年的日本福岛核事故,让日本政府重新审视能源安全问题,随后就提出“氢能社会”构想。由此可见,是种种历史和现实因素倒逼日本发展氢能。

日本计划以氢能替代一大部分进口能源,在2019年4月发布的《第五次能源基本计划》中,日本计划将氢能源汽车数量从2020年的4万辆增加到2025年的20万辆,2030年氢能源汽车数量将达到80万辆。这一转向是日本在30年内彻底实现碳中和计划的关键一环。

正如1970年代日本引领了液化天然气的使用一样,该计划若成功,可能为全球氢能供应链奠定基础,最终使氢能成为一种独立的能源载体,进一步推动石油和煤炭的边缘化。

日本氢能源专利很多,具有先发优势。但是就像当年液晶面板的格局一样,跑得快不一定跑得远,日本的Sharp、松下、东芝、索尼等,专利数加起来比别的国家都要多,处于绝对垄断地位,但是日本整体市场太小,仅限于在本土发展,很难再带来二次进步,因此在这个领域后来很快就被中韩超越。对氢能源而言同理,找准更广阔、更有潜力的市场,才是让日本氢能源技术真正商业化落地的正道。

除了日本外,欧洲各国、美国、俄罗斯、沙特等也相继布局氢能战略。曾经的美国,凭借着页岩油以及将美元与石油捆绑的能力,直接退出巴黎协议。但后来其他国家都开始发展清洁能源,所以美国只能再次加入。作为传统能源大国的俄罗斯和沙特入局的原因也是如此,他们的能源出口对象如果逐渐依靠可再生能源,放弃化石能源,就将无利可图。发展氢能源,是全球能源结构调整的必然发展方向。

目前,生产氢的方法有很多种,它们被归类为氢的“光谱”,以表示生产每种燃料所用的不同技术。灰氢,是目前最常见的制氢方式,从天然气或蒸汽甲烷捕获获得;蓝氢是利用CCUS等先进技术实现温室气体的捕获;绿氢是由电解水制成的可再生能源;棕氢是最便宜的生产氢的方法,利用煤炭产生氢气,对环境最具破坏性;绿松石氢是指甲烷热解过程产生氢气和固体碳;粉红氢是由核能电解产生的。

图 不同氢气种类

各国发展的氢气类型,与其能源结构也是息息相关的。例如日本力求发展绿氢;俄罗斯重点倾向于蓝和黄氢;沙特主要追求蓝、绿和粉氢;中国生产的氢气以棕氢、灰氢为主,未来希望提高蓝氢、绿氢的比重。

在“双碳”目标驱动下,近几年国内氢能源产业的发展迎来快速发展期,万亿级市场有待发掘。有以下几点推动因素:

1、中央和地方各级政府不断加大对氢能源产业的政策支持力度,包括提供补贴和税收优惠(与之相反,对于高碳排放产业征收碳税)、研发投入与融资支持、完善市场配套机制、完善安全标准体系等。

2、可再生能源包括光伏、风能成本的大幅下降。这会直接影响制氢的价格走势,清洁能源制氢将进入发展正循环,扩大产业发展空间。

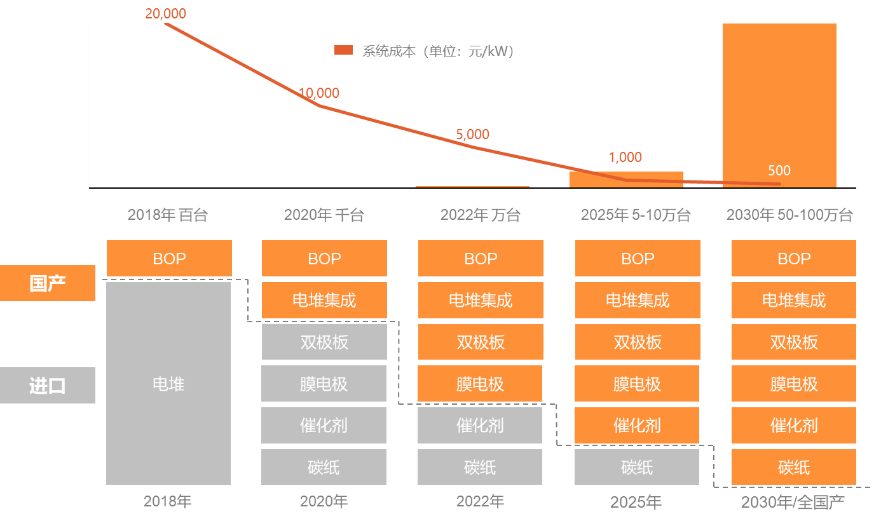

图 上游燃料电池国产化率提升必将带动下游市场爆发

国内燃料电池的发展就如同C919国产大飞机,先进行整机的组装,再逐步实现核心系统以及上游零部件、材料的国产化。以催化剂为例,燃料电池催化剂需要用到铂金这一贵金属,成本高是个无法避开的难题。现在降低成本的方式有两种,一是用非贵金属替代铂金,二是在保证催化效率的基础上尽可能减少铂金的用量。前者是一个世界级难题,在市场端还未出现能和铂金媲美的非贵金属催化剂,需要全球的科学家共同推进。第二种是国内厂家普遍选择的优化方式,预计在2025年能够实现国产催化剂的全面落地。

电堆作为燃料电池的心脏,成本占比高达62%,研发技术壁垒高,近几年来成为资本市场追逐的对象。以近期氢能源圈最火的企业为例:国内氢能产业研发龙头,国氢科技(国电投旗下),于2022年12月8日完成B轮融资,融资金额为45亿元,投后估值高达130亿元(2021年A+轮投后估值为41亿元)。

国氢科技能够成为氢能行业目前估值最高的独角兽企业,除了有“国家队”身份的加持外,更重要的是实现了包括燃料电池在内氢产业链核心技术的国产化,解决“卡脖子”难题,推进实现碳中和。

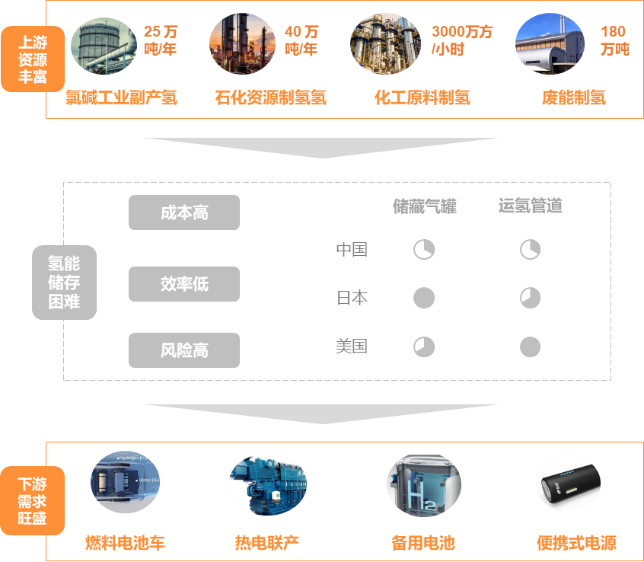

在氢能制取、氢能储运、氢能应用三大环节中,储运环节作为连接氢气生产端和需求端的关键桥梁,是高效利用氢能的关键,也是影响氢能向大规模方向发展的重要环节。其成本占比高达30%。

图 氢产业三大环节

我国能源供应和需求呈逆向分布,在资源上“西富东贫”,在需求上则恰恰相反。据统计,在中国西部地区可再生能源弃电率高达25%。氢作为能源载体,利用氢储运实现分布式供能是必然发展方向,未来需要积极开发大容量储氢方式。拥有完善的氢储运供应链才能支撑起庞大的氢能需求。

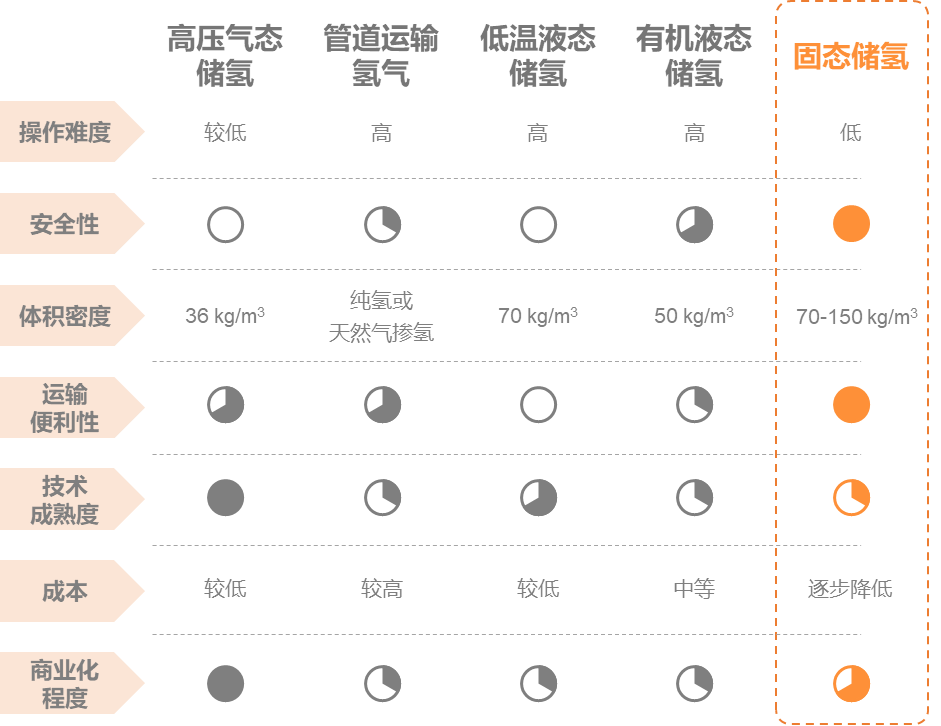

目前主要的氢储运方式分为气态储氢(高压&管道运输)、低温液态储氢、有机液体储氢及固态储氢。

图 氢储运方式对比

首先是气态储氢。一种是高压储氢。这是在常温下通过压缩机将氢气压缩到储氢容器中,以提高单位体积的氢气密度。特点是压力极高,最高压力达100MPa左右,也就是1000个大气压。第二种是利用管道运氢。一次性建造输氢管道的成本巨大,现在仍处于摸索、过渡阶段,利用现有的天然气管道进行天然气掺氢处理。国内现在仅有100km的输氢管道(美国有2608公里的输氢管道,欧洲有1598公里的输氢管道)。而且这一类的储氢方法必须直面氢脆的问题,长期安全性有待验证。

第二是液态储氢。液氢的温度低至-253℃,目前主要还是在航天领域应用。液氢面临着高成本、高能耗、运输安全等挑战。

第三是有机液态储氢。有机液态储氢存在脱氢技术复杂、脱氢能耗大、催化剂技术亟待突破等技术瓶颈,还未能大规模商业化应用。

第四是固态储氢。该技术具有储氢压力低、体积密度大、操作容易、运输方便、释氢纯度高、安全性好、可逆循环好等优势,是最具商业化潜力的储氢方式。

固态储氢主要分为物理吸附和化学氢化物储氢。前者通过活性炭、碳纳米管等材料进行物理吸附,以及金属有机框架物、共价有机骨架这种具有微孔网格的材料捕捉储存氢气。

而化学氢化物储氢利用金属氢化物储氢。氢气先在其表面催化分解为氢原子,氢原子再扩散进入到材料晶格内部空隙中,以原子状态储存于金属结晶点内,形成金属氢化物,该反应过程可逆,从而实现了氢气的吸、放。

当前金属基储氢材料主要有稀土系、钛铁系、钛锆系、镁系等。单位体积的金属可以储存常温常压下近千体积的氢气,体积密度甚至优于液氢,因此金属储氢成为热门发展趋势。

以分子量较轻的金属镁作为基础的镁系合金储氢为例,我国在镁资源方面非常有优势,全球大概90%的镁都是生产于中国,不存在材料被“卡脖子”的问题。其体积储氢密度可达106 kg /m³,为标准状态下氢气密度的1191倍,70MPa高压储氢的2.7倍,液氢的1.5倍,并且对环境非常友好。

固态储氢既可以大幅提高体积储氢密度,又可以提高储运氢的安全性,可解决人们最关心的氢能高密度储存和安全应用这两个问题,在国内快速推进氢能产业发展的当下,吸引多家企业入局:

厚普股份

厚普股份作为领先的清洁能源整体解决方案服务商,早在2013年开启氢能相关领域业务,并先后创新研制了国内第一台具备流量计量功能的智能加氢机。厚普股份于2019年开始固态储氢技术研究,并与四川大学展开了相关合作,成立了专门的氢能研究院;同时,厚普股份现建设了钒基固氢材料产线,预计今年实现原型产品落地。

艾氢技术

艾氢技术是2019年由中日技术专家联合创办的固块氢能发电技术及产品研发商。作为唯一基于固块氢化镁技术的储氢方案提供商,艾氢技术涵盖氢能储存、运输以及供电三大业务,提供从“储”到“用”的端到端氢能解决方案,能够极大提高效率,降低产业链成本,将氢能安全、经济地运用到各个领域。

镁源动力

镁源动力成立于2017年,在浦东临港新城工业区拥有厂房1800平米,主要从事镁储氢材料生产与燃料电池生产,并设立1个省级研发中心及相关实验基地。镁源动力快速推进产品的生产规模,降低生产成本,扩大市场应用,为形成镁储氢材料生产到终端应用的完整产业链奠定坚实的基础。

安泰创明

安泰创明是2017年由安泰科技原研发团队出资成立的,主营业务为储氢材料装置集成、超级电容器研发以及先进金属软磁材料研发的高新技术企业。其在节能材料、储能材料和发电材料等领域,取得了多项具有自主知识产权的科技成果,并成功应用于国家战略性新兴产业。

曾经有一个博主,试驾丰田的氢能源车Mirai后,喝了氢燃烧后排出来的水。他兴冲冲地在车子底下接了水,喝下一口,随即皱起眉头,缓缓说了一句:有点苦。这也许就像氢能源的发展一样,作为“终极清洁能源”理应有着广阔的发展空间,但很长一段时间以来成本、安全性等因素扼制了储运氢环节,限制氢气“走出去”,迟迟无法将氢能源大规模应用,着实有些苦。而我们坚定地认为,以固态材料作为储运氢的载体将是解决这一问题的最优解,让氢能源的未来不再苦涩。

{kind=link}