дёӯеӣҪйӘЁз§‘жүӢжңҜжҖ»йҮҸ445дёҮдҫӢпјҢдҝқжҢҒ10%-15%зҡ„еўһйҖҹпјҢеёӮеңә规模超250дәҝе…ғпјӣеӣҪеҶ…йӘЁз§‘е…¬еҸёеҲҶж•ЈпјҢзҺ°йҳ¶ж®өTOP5 еқҮдёәеӨ–иө„пјҢеӣҪеҶ…еЁҒй«ҳиӮЎд»Ҫе’ҢеӨ§еҚҡеҢ»з–—д»…дёә 4.05% е’Ң 2.86%гҖӮ

йӘЁз§‘еҗ„дёӘз»ҶеҲҶйўҶеҹҹеӯҳеңЁе·ЁеӨ§зҡ„жңәдјҡпјҡ

вҖўиҝӣеҸЈжӣҝд»Је……еҲҶзҡ„йӘЁз§‘еҲӣдјӨпјҢжё—йҖҸзҺҮе°ҶжҢҒз»ӯжҸҗеҚҮпјҢдёӯеӣҪдёә 4.9% иҖҢзҫҺеӣҪдёә 21.9%

вҖўжӯЈеңЁиҝҪиө¶иҝӣеҸЈзҡ„йӘЁз§‘и„ҠжҹұпјҢиЎҢдёҡжҢҒз»ӯеўһй•ҝдёҺиҝӣеҸЈжӣҝд»Јдёәдё»ж—ӢеҫӢпјҢе№ҙеӨҚеҗҲеўһй•ҝ 14.87%

вҖўиҝӣеҸЈеҚ и¶… 70% д»Ҫйўқзҡ„йӘЁе…іиҠӮпјҢиЎҢдёҡжҢҒз»ӯеӨ§жү©е®№е’ҢиҝӣеҸЈжӣҝд»ЈжҺЁеҠЁеўһй•ҝ

вҖўйӘЁз§‘е…¶д»–йўҶеҹҹеҰӮиҝҗеҠЁеҢ»еӯҰе’Ңйў…йўҢйқўеӨ–科пјҢиҝҗеҠЁеҢ»еӯҰи¶ҠжқҘи¶ҠеӨҡзҡ„еҸ—еҲ°еёӮеңәиҝҪжЈ’

жң¬ж¬Ўжҙ»еҠЁе°ҶйҮҚзӮ№жҺўи®ЁйӘЁз§‘еҗ„з»ҶеҲҶйўҶеҹҹжңӘжқҘеҸ‘еұ•и¶ӢеҠҝгҖӮ

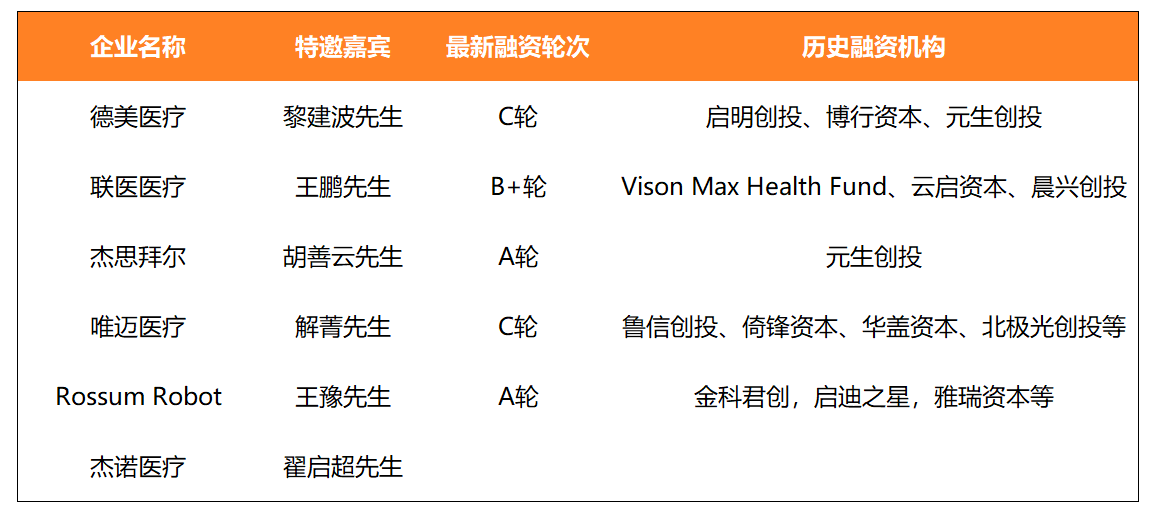

еҢ—дә¬еҫ·зӣҠиҫҫзҫҺеҢ»з–—科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡеҫ·зҫҺеҢ»з–—пјүеҲӣз«ӢдәҺ2015е№ҙпјҢжҳҜдёҖ家иҮҙеҠӣдәҺжҸҗдҫӣе…Ёж–№дҪҚзҡ„иҝҗеҠЁеҢ»еӯҰжІ»з–—дёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲеҺӮе•ҶгҖӮе…¶дә§е“ҒеҢ…жӢ¬еҲӣдјӨй’ӣеҗҲйҮ‘зјҶзҙўгҖҒйӘЁз§‘еӨ–еӣәе®ҡжһ¶зӯүеҲӣдјӨзі»еҲ—пјӣиҝҗеҠЁеҢ»еӯҰзјқзәҝгҖҒдәӨеҸүйҹ§еёҰйҮҚе»әжүӢжңҜеҷЁжў°зӯүиҝҗеҢ»зі»еҲ—пјӣиҶқе…іиҠӮж”Ҝе…·гҖҒиёқе…іиҠӮж”Ҝе…·зӯүж”Ҝе…·зі»еҲ—гҖӮ

иҒ”еҢ»LyncMedжҳҜдёҖ家еҢ»з–—иҖ—жқҗеҮәеҸЈе№іеҸ°пјҢйҖҡиҝҮж•ҙеҗҲеӣҪеҶ…еҢ»з–—иҖ—жқҗдҫӣеә”е•Ҷе’Ңжө·еӨ–з»Ҳз«Ҝжё йҒ“е•ҶпјҢдёҺе…·еӨҮCEгҖҒFDAи®ӨиҜҒзҡ„дҫӣеә”е•ҶиҝӣиЎҢеҗҲдҪңпјҢйқўеҗ‘дёӯдёңеҸҠ欧жҙІең°еҢәжҸҗдҫӣеҢ»з–—иҖ—жқҗдә§е“ҒпјҢдә§е“ҒеҢ…жӢ¬жүӢжңҜе®Өз”ЁиҖ—жқҗгҖҒиҫ“жіЁзұ»гҖҒд№Һйә»зұ»гҖҒеә·еӨҚзұ»еҸҠжЈҖйӘҢзұ»пјҢйҖүе“ҒеӨ§еӨҡжқҘиҮӘдҫӣеә”е•Ҷе“ҒзүҢгҖӮ

жқ°жҖқжӢңе°”жҳҜдёҖ家з»Ҹзҡ®и„ҠжҹұеҸҠйӘЁз§‘еҶ…зӘҘй•ңжҠҖжңҜз ”еҸ‘е•Ҷ,дё“жіЁдәҺз»Ҹзҡ®и„ҠжҹұеҸҠйӘЁз§‘еҶ…зӘҘй•ңжҠҖжңҜ,дё»иҰҒз»ҸиҗҘиҢғеӣҙжҳҜеҢ»з–—科жҠҖйўҶеҹҹеҶ…зҡ„жҠҖжңҜејҖзӯүгҖӮ

еҢ—дә¬е”ҜиҝҲеҢ»з–—и®ҫеӨҮжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2014е№ҙпјҢдё“дёҡдё“жіЁдәҺд»Ӣе…ҘиҜҠз–—и®ҫеӨҮ(DSA)еҸҠи§ЈеҶіж–№жЎҲзҡ„жҸҗдҫӣгҖӮе…¬еҸёжӢҘжңүеӨҡе№ҙж•°еӯ—иЎҖз®ЎжҲҗеғҸдә§е“Ғз ”еҸ‘и®ҫи®ЎеҸҠдә§дёҡеҢ–з»ҸйӘҢпјҢдә§е“ҒиҰҶзӣ–еӨ§еһӢиЎҖз®ЎйҖ еҪұжңә(DSA)гҖҒ移еҠЁиЎҖз®ЎйҖ еҪұжңәпјҲдёӯCпјүгҖҒеӨ–科CеһӢиҮӮпјҲе°ҸCпјүгҖҒд»Ӣе…ҘжңәеҷЁдәәзӯүеӨҡжқЎд»Ӣе…Ҙдә§е“ҒзәҝгҖӮеҗҢж—¶пјҢе…¬еҸёиҒ”еҗҲд»Ӣе…ҘеҢ»з”ҹйӣҶеӣўпјҢеј•е…ҘвҖңеӨ§жңҚеҠЎжҰӮеҝөвҖқпјҢз§ҜжһҒеёғеұҖ科е®ӨиҝҗиҗҘгҖҒеҢ»з”ҹеҹ№и®ӯзӯүд»Ӣе…ҘйўҶеҹҹгҖӮ

1гҖҒиҝҗеҠЁеҢ»еӯҰе·Із»ҸжҲҗдёәйӘЁз§‘еўһй•ҝжңҖеҝ«зҡ„з»ҶеҲҶйўҶеҹҹпјҢд»Қе°ҶдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢеүҚ10е№ҙзҡ„еўһй•ҝд»…д»…жҳҜдёӘејҖе§ӢпјҢзӣ®еүҚеӣҪеҶ…60%-70%зҡ„иҝҗеҠЁеҢ»еӯҰжүӢжңҜдҫқ然йӣҶдёӯеңЁдёүз”ІеҢ»йҷўпјҢжҺҘдёӢжқҘе°ҶжңүжӣҙеӨҡзҡ„еҢ»йҷўе’ҢеҹҺеёӮжҷ®еҸҠиҝҗеҠЁеҢ»еӯҰ专科гҖӮйҷӨдәҶй«ҳеўһй•ҝеӨ–пјҢиҝҗеҠЁеҢ»еӯҰиҝҷдёӘз»ҶеҲҶеёӮеңәзҡ„еҸҰдёҖеӨ§зү№зӮ№е°ұжҳҜиҝӣеҸЈеһ„ж–ӯпјҢ2017е№ҙпјҢеӣҪеҶ…иҝҗеҠЁеҢ»еӯҰеёӮеңәеӣҪдә§еҚ жңүзҺҮдёҚи¶і2%гҖӮй«ҳеўһй•ҝгҖҒе№ҝйҳ”зҡ„еӣҪдә§жӣҝд»ЈеёӮеңәи®©дәә们еҜ№дәҺиҝҗеҠЁеҢ»еӯҰжңүдәҶеҫҲеӨ§зҡ„жғіиұЎз©әй—ҙпјҢиҝҗеҠЁеҢ»еӯҰжңүеёҢжңӣжҲҗй•ҝдёәжүӢеӨ–科гҖҒе…іиҠӮзҪ®жҚўеӨ–科гҖҒи„ҠжҹұеӨ–科иҝҷж ·зҡ„й«ҳжҲҗй•ҝжҖ§з»ҶеҲҶйўҶеҹҹгҖӮ

2гҖҒи„ҠжҹұеӨ–科еҶ…й•ңжүӢжңҜйҮҸйҖҗе№ҙеўһй•ҝпјҢжңүжңӣеҚ жҚ®и„ҠжҹұжүӢжңҜзҡ„вҖңеҚҠеЈҒжұҹеұұвҖқгҖӮйҡҸзқҖеҫ®еҲӣе’ҢеҶ…й•ңжІ»з–—зҡ„е‘јеЈ°и¶ҠжқҘи¶Ҡй«ҳпјҢиҝ‘е№ҙжқҘпјҢз»Ҹзҡ®и„ҠжҹұеҶ…й•ңжҠҖжңҜеҫ—еҲ°дәҶжһҒеӨ§еҸ‘еұ•пјҢд»ҺеҸӘиғҪжІ»з–—еҚ•зәҜзҡ„еҢ…е®№жҖ§и…°жӨҺй—ҙзӣҳзӘҒеҮәпјҢеҸ‘еұ•еҲ°иғҪе®ҢжҲҗеҗ„з§Қзұ»еһӢи…°жӨҺй—ҙзӣҳзӘҒеҮәгҖҒи„ұеҮәзҡ„ж‘ҳйҷӨеҸҠжӨҺй—ҙеӯ”зӢӯзӘ„зҡ„з»Ҹзҡ®жӨҺй—ҙеӯ”жү©еӨ§жҲҗеҪўжңҜгҖӮйў„и®ЎжңӘжқҘ5-10е№ҙи„ҠжҹұеҶ…й•ңжүӢжңҜе°ҶеҚ и„ҠжҹұжүӢжңҜ50-60%еёӮеңәгҖӮ

3гҖҒзҫҺеӣҪжҜҸ10дёҮдәәеҸЈжӢҘжңүDSAзҡ„ж•°йҮҸдёә3.27еҸ°пјҢиҖҢдёӯеӣҪжҜҸ10дёҮдәәеҸЈжӢҘжңүDSAзҡ„ж•°йҮҸд»…дёә0.31еҸ°гҖӮDSAдҪңдёәд»Ӣе…ҘжүӢжңҜеҝ…еӨҮзҡ„еҪұеғҸеҜјиҲӘи®ҫеӨҮпјҢзӣ®еүҚпјҲе…¶пјүеңЁжҲ‘еӣҪзҡ„жӢҘжңүйҮҸдёҺ欧зҫҺеҸ‘иҫҫеӣҪ家д»ҚжңүиҫғеӨ§е·®и·қгҖӮи·ЁеӣҪдјҒдёҡеҚ жҚ®дәҶеӣҪеҶ…90%д»ҘдёҠзҡ„еёӮеңәд»ҪйўқпјҢеӣҪеҶ…DSAеёӮеңәе°ҡеӯҳеңЁдёҚе°Ҹзҡ„еҸ‘еұ•з©әй—ҙпјҢжң¬еңҹзҡ„еӨҙйғЁдјҒдёҡе°ҶиҝҺжқҘеӣҪеҶ…DSAеёӮеңәзҡ„жү©е®№зәўеҲ©гҖӮ

{kind=link}