ж”ҝзӯ–йҖҹйҖ’пјҡеӣҪ家еҢ»дҝқеұҖжҢҒз»ӯеҸ‘ж–ҮжҺЁеҠЁDRGж”№йқ©пјҢ第еӣӣжү№еӣҪ家组з»Үй«ҳеҖјеҢ»з”ЁиҖ—жқҗйӣҶйҮҮејҖж Ү

ж”ҝзӯ–йҖҹйҖ’пјҡеӣҪ家еҢ»дҝқеұҖжҢҒз»ӯеҸ‘ж–ҮжҺЁеҠЁDRGж”№йқ©пјҢ第еӣӣжү№еӣҪ家组з»Үй«ҳеҖјеҢ»з”ЁиҖ—жқҗйӣҶйҮҮејҖж Ү

еҢ»з–—ж”ҝзӯ–

-

еӣҪ家еҢ»дҝқеұҖзӯ”еӨҚпјҡж”ҜжҢҒеҲӣж–°еҢ»з–—еҷЁжў°пјҢиұҒе…ҚDRG

12жңҲ15ж—ҘпјҢеӣҪ家еҢ»дҝқеұҖеҸ‘еёғдәҶгҖҠе…ідәҺж”ҝеҚҸеҚҒеӣӣеұҠе…ЁеӣҪ委е‘ҳдјҡ第дёҖж¬Ўдјҡ议第02870еҸ·пјҲзӨҫдјҡз®ЎзҗҶзұ»217еҸ·пјүжҸҗжЎҲзӯ”еӨҚзҡ„еҮҪгҖӢпјҢжҳҺзЎ®жҸҗеҮәвҖңйј“еҠұе°Ҷж–°жҠҖжңҜгҖҒж–°иҚҜе“ҒгҖҒж–°еҷЁжў°зәіе…ҘдҝқйҡңиҢғеӣҙпјҢжҝҖеҸ‘иҚҜе“ҒдјҒдёҡеҲӣж–°з ”еҸ‘еҠЁеҠӣпјӣеңЁDRG/DIPзӯүеҢ»дҝқж”Ҝд»ҳж–№ејҸж”№йқ©дёӯпјҢе……еҲҶиҖғиҷ‘ж–°жҠҖжңҜгҖҒж–°иҚҜе“ҒгҖҒж–°еҷЁжў°зҡ„еә”з”ЁпјҢ科еӯҰжөӢз®—з—…з§ҚеҲҶеҖјпјҢ并е»әз«ӢеҠЁжҖҒи°ғж•ҙжңәеҲ¶гҖӮвҖқ зӯ”еӨҚеҮҪејәи°ғпјҢDRG/DIPж”Ҝд»ҳж–№ејҸж”№йқ©зҡ„зӣ®ж ҮжҳҜвҖңеҲ°2025е№ҙеә•иҰҶзӣ–жүҖжңүз¬ҰеҗҲжқЎд»¶зҡ„еҢ»з–—жңәжһ„вҖқгҖӮ

д»Ҡе№ҙе№ҙеҲқпјҢеӣҪ家еҢ»дҝқеұҖзӮ№еҗҚж”ҜжҢҒең°ж–№еҢ»дҝқйғЁй—ЁеңЁиҜ•зӮ№е·ҘдҪңдёӯе»әз«ӢCHS-DRGд»ҳиҙ№ж”ҜжҢҒеҢ»з–—ж–°жҠҖжңҜзҡ„жңәеҲ¶гҖӮ7жңҲпјҢеҢ—дә¬дҪңдёәиҜ•зӮ№еҹҺеёӮеҸ‘еёғдәҶгҖҠе…ідәҺеҚ°еҸ‘CHS-DRGд»ҳиҙ№ж–°иҚҜж–°жҠҖжңҜйҷӨеӨ–ж”Ҝд»ҳз®ЎзҗҶеҠһжі•зҡ„йҖҡзҹҘгҖӢпјҢжҳҺзЎ®жҸҗеҮәвҖңиҜ•иЎҢдёҚжҢүDRGж–№ејҸж”Ҝд»ҳеҲӣж–°иҚҜгҖҒеҲӣж–°еҢ»з–—еҷЁжў°гҖҒеҲӣж–°еҢ»з–—жңҚеҠЎйЎ№зӣ®пјҢиҖҢжҳҜйҮҮз”ЁеҚ•зӢ¬жҚ®е®һж”Ҝд»ҳзҡ„ж–№ејҸвҖқгҖӮ

ж”ҝзӯ–еҲҶжһҗпјҡ

пјҲ1пјүеңЁд»Ҡе№ҙиө„жң¬еёӮеңәж•ҙдҪ“з–ІиҪҜзҡ„иЎЁзҺ°дёӢпјҢеӣҪ家еҢ»дҝқеұҖеӨҡж¬ЎиЎЁжҖҒDRG/DIPж”№йқ©зЁіжӯҘжҺЁиҝӣпјҢеҜ№дәҺдҝқжҠӨеӣҪеҶ…еҢ»з–—еҲӣж–°ж°ӣеӣҙе…·жңүйҮҚиҰҒж„Ҹд№үпјҢдёәй«ҳеҖјеҲӣж–°еҢ»з–—дә§е“ҒжҢҒз»ӯжҸҗдҫӣеёӮеңәз©әй—ҙ

-

е№ҝе·һеӨҙйғЁдёүз”ІеҢ»йҷўиҒ”зӣҹйӣҶйҮҮзәіе…Ҙй«ҳеҖјиҖ—жқҗж–°йқўеӯ”

12жңҲ13ж—ҘпјҢе№ҝдёңзңҒе№ҝе·һе…¬е…ұиө„жәҗдәӨжҳ“дёӯеҝғеҸ‘еёғгҖҠе№ҝе·һеҢ»з”ЁиҖ—жқҗеҢ»з–—жңәжһ„иҒ”еҗҲйҮҮиҙӯж–Ү件пјҲз»ҸеҜјз®Ўдәәе·Ҙдё»еҠЁи„үз“ЈиҶңзҪ®жҚўзі»з»ҹгҖҒеҸҜе……з”өжӨҚе…ҘејҸи„‘ж·ұйғЁз”өеҲәжҝҖгҖҒиЎҖжөҒеҜјеҗ‘еҜҶзҪ‘ж”Ҝжһ¶пјүпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢгҖӮжң¬ж¬ЎйҮҮиҙӯдё»дҪ“дёәдёӯеұұеӨ§еӯҰйҷ„еұһ第дёҖеҢ»йҷўгҖҒе№ҝдёңзңҒдәәж°‘еҢ»йҷўгҖҒдёӯеұұеӨ§еӯҰеӯҷйҖёд»ҷзәӘеҝөеҢ»йҷўгҖҒдёӯеұұеӨ§еӯҰйҷ„еұһ第дёүеҢ»йҷўгҖҒдёӯеұұеӨ§еӯҰйҷ„еұһ第е…ӯеҢ»йҷўгҖҒжҡЁеҚ—еӨ§еӯҰйҷ„еұһ第дёҖеҢ»йҷўгҖҒе№ҝе·һеҢ»з§‘еӨ§еӯҰйҷ„еұһ第дёҖеҢ»йҷўзӯү7家еҢ»йҷўпјҢиҒ”еҗҲйҮҮиҙӯе‘Ёжңҹдёә1е№ҙгҖӮжң¬ж¬ЎйӣҶйҮҮдёүеӨ§зұ»иҖ—жқҗдёӯпјҢиЎҖжөҒеҜјеҗ‘еҜҶзҪ‘ж”Ҝжһ¶еңЁжІіеҚ—е’ҢеҢ—дә¬зҡ„еҢ»йҷўиҒ”зӣҹеқҮе·ІеҮәзҺ°иҝҮпјҢиҖҢTAVIгҖҒDBSеҲҷеұһдәҺйӣҶйҮҮзҡ„ж–°йІңйқўеӯ”пјҢйҰ–ж¬ЎеҮәзҺ°гҖӮ

ж”ҝзӯ–еҲҶжһҗпјҡ

пјҲ1пјүВ зҺ°йҳ¶ж®өTAVIгҖҒDBSзӯүй«ҳеҖјиҖ—жқҗд»Қ然主иҰҒз”ЁдәҺеӣҪеҶ…йЎ¶е°–зҡ„дёүз”ІеҢ»йҷўпјҢеёӮеңәе°ҡжңӘжү“ејҖгҖӮд»Ҡе№ҙ6жңҲпјҢеҢ—дә¬еӨ§дёүз”ІиҒ”зӣҹйҮҮиҙӯзҘһз»Ҹд»Ӣе…Ҙзұ»й«ҳжүҚе№іеқҮйҷҚе№…дёә20%пјҢдҪңдёәеҸӮиҖғпјҢжң¬ж¬ЎйӣҶйҮҮеҜ№дәҺTAVIгҖҒDBSеӣҪдә§еҺӮе•Ҷд№ҹжҳҜеҸҢеҲғеү‘пјҢеӣҪдә§еҺӮе•ҶеҰӮдҪ•д»Ҙд»·жҚўйҮҸпјҢжҠҠжҸЎиҝӣйҷўжңәдјҡпјҢеҖјеҫ—жңҹеҫ…гҖӮ

-

жөҷжұҹзңҒеҢ»дҝқеұҖе°ұDRGжҝҖеҠұеҫҒжұӮж„Ҹи§Ғ

12жңҲ8ж—ҘпјҢжөҷжұҹзңҒеҢ»дҝқеұҖеҸ‘еёғгҖҠжөҷжұҹзңҒеҲӣж–°еҢ»иҚҜжҠҖжңҜеҢ»дҝқж”Ҝд»ҳжҝҖеҠұз®ЎзҗҶеҠһжі•пјҲиҜ•иЎҢпјүпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢгҖӮеҜ№дәҺж»Ўи¶іиҰҒжұӮзҡ„еҲӣж–°еҷЁжў°жҸҗй«ҳжҝҖеҠұжҖ»йўқпјҢеҗ„и®ҫеҢәеёӮеҢ»дҝқйғЁй—ЁеҸҜжҢүжң¬е№ҙеәҰDRGжё…з®—жҖ»йўқзҡ„дёҖе®ҡжҜ”дҫӢзЎ®е®ҡжҝҖеҠұжҖ»йўқпјҢ并稳жӯҘеҠ еӨ§жҝҖеҠұеҠӣеәҰгҖӮеҜ№еӣҪ家гҖҒзңҒйҮҚзӮ№д»»еҠЎзҡ„е®ҡзӮ№еҢ»з–—жңәжһ„зҡ„й«ҳз«Ҝж–°жҠҖжңҜе’ҢдёӯеҢ»иҚҜж–°жҠҖжңҜпјҢйҖӮеҪ“延й•ҝдёҖе№ҙйҖҖеқЎж—¶й—ҙгҖҒжҸҗй«ҳжҝҖеҠұзі»ж•°гҖӮ

пјҲ1пјүж•ҙдҪ“дёҠжқҘзңӢпјҢжӯӨж¬ЎжҝҖеҠұдё»иҰҒй’ҲеҜ№й«ҳз«ҜеҲӣж–°еҢ»з–—еҷЁжў°пјҢи°ғж•ҙеҠӣеәҰиҫғдёәжё©е’Ң

-

第еӣӣжү№еӣҪ家组з»Үй«ҳеҖјеҢ»з”ЁиҖ—жқҗйӣҶйҮҮејҖж Ү

11жңҲ30ж—ҘпјҢ第еӣӣжү№еӣҪ家组з»Үй«ҳеҖјеҢ»з”ЁиҖ—жқҗйӣҶйҮҮејҖж ҮпјҢжӯӨж¬ЎйӣҶйҮҮиҰҶзӣ–зҡ„й«ҳеҖјеҢ»з”ЁиҖ—жқҗе“Ғз§Қдё»иҰҒж¶өзӣ–дәәе·Ҙжҷ¶дҪ“зұ»пјҲ11з§Қпјүе’ҢиҝҗеҠЁеҢ»еӯҰзұ»иҖ—жқҗпјҲ20з§ҚпјүеҗҲи®Ў31дёӘй«ҳеҖјеҢ»з”ЁиҖ—жқҗзӣёе…іе“Ғз§ҚпјҢж¶үеҸҠеҸӮдёҺдјҒдёҡж•°йҮҸ128家пјҢдёӯйҖүдјҒдёҡж•°йҮҸдёә126家пјҢдёӯйҖүзҺҮиҫҫеҲ°98%гҖӮ

йҷҚд»·е№…еәҰж–№йқўпјҢдәәе·Ҙжҷ¶дҪ“зұ»зұ»иҖ—жқҗе№іеқҮйҷҚд»·е№…еәҰдёә60%гҖҒиҝҗеҠЁеҢ»еӯҰзұ»иҖ—жқҗе№іеқҮйҷҚд»·е№…еәҰдёә74%пјҢжүҖжңүй«ҳеҖјиҖ—жқҗж•ҙдҪ“йҷҚд»·е№…еәҰзәҰдёә70%гҖӮйӣҶйҮҮзҡ„е“Ғз§ҚйҖүжӢ©дәҶжӮЈиҖ…еҹәж•°еӨ§гҖҒйңҖжұӮж•°йҮҸеӨҡзҡ„дәәе·Ҙжҷ¶дҪ“зұ»иҖ—жқҗпјҢд»ҘеҸҠдҪңдёәжӯӨеүҚдәәе·Ҙе…іиҠӮе’Ңи„Ҡжҹұзұ»иҖ—жқҗиҝӣдёҖжӯҘиЎҘе……еһӢзҡ„иҝҗеҠЁеҢ»еӯҰзұ»иҖ—жқҗгҖӮ

пјҲ1пјүдјҒдёҡдёӯйҖүзҺҮиҫғй«ҳпјҢй«ҳеҖјиҖ—жқҗйҷҚд»·е№…еәҰи¶ӢдәҺжё©е’ҢпјҢдҝқжҠӨеҲӣж–°еһӢдә§е“ҒеҲ©ж¶Ұз©әй—ҙпјҢе®һзҺ°еӣҪдә§жӣҝд»Ј

пјҲ2пјүдәәе·Ҙжҷ¶дҪ“зұ»е’ҢиҝҗеҠЁеҢ»еӯҰзұ»иҖ—жқҗйӣҶйҮҮзҡ„жҲҗеҠҹејҖж ҮпјҢе°ҶиҝӣдёҖжӯҘйҮҠж”ҫйӣҶйҮҮж”№йқ©зҡ„еҲ¶еәҰжҖ§зәўеҲ©пјҢеҮҸиҪ»зҫӨдј—иҙҹжӢ…

-

иҙўж”ҝйғЁеҠ©еҠӣиҘҝеҚ—иҘҝеҢ—ең°еҢәд№Ўй•ҮеҚ«з”ҹйҷўйҮҮиҙӯеҢ»з–—и®ҫеӨҮ

11жңҲ3ж—Ҙиҙўж”ҝйғЁеҸ‘еёғгҖҠйҖҡзҹҘгҖӢеҠ©еҠӣиҘҝеҚ—иҘҝеҢ—ең°еҢәд№Ўй•ҮеҚ«з”ҹйҷўйҮҮиҙӯеҢ»з–—и®ҫеӨҮпјҢдё»иҰҒз”ЁдәҺж”ҜжҢҒиҘҝйғЁең°еҢәи·қзҰ»еҺҝеҹҺиҫғиҝңгҖҒжңҚеҠЎдәәеҸЈиҫғеӨҡгҖҒиҜҠз–—жқЎд»¶жңүеҫ…жҸҗеҚҮзҡ„д№Ўй•ҮеҚ«з”ҹйҷўй…ҚзҪ®еҚҮзә§еҢ»з–—и®ҫеӨҮпјҢжҸҗеҚҮеҹәжң¬иҜҠз–—иғҪеҠӣгҖӮиҜҘйЎ№иө„йҮ‘иЎҘеҠ©е°Ҷз”ЁдәҺиҘҝеҚ—иҘҝеҢ—ең°еҢәдёәдё»зҡ„13ең°зҡ„228家乡й•ҮеҚ«з”ҹйҷўпјҢе№іеқҮжҜҸ家е°ҶиҺ·еҫ—200дёҮзҡ„иЎҘеҠ©иө„йҮ‘гҖӮ

пјҲ1пјүжңүжңӣжү“ејҖеӣҪеҶ…еҹәеұӮеёӮеңәпјҢе®һзҺ°еҢ»з–—иө„жәҗдёӢжІүеҲ°д№Ўй•ҮеҚ«з”ҹйҷўпјҡдҪңдёәеҹәеұӮеҢ»з–—жңҚеҠЎдҪ“зі»зҡ„жһўзәҪпјҢд№Ўй•ҮеҚ«з”ҹйҷўиө·еҲ°дәҶвҖңжүҝдёҠеҗҜдёӢвҖқзҡ„йҮҚиҰҒдҪңз”ЁпјҢйҡҸзқҖеӣҪ家вҖңејәеҹәеұӮвҖқж”ҝзӯ–зҡ„дёҚж–ӯиҗҪең°пјҢе…ЁеӣҪ3.6дёҮ家乡й•ҮеҚ«з”ҹйҷўдёҚи®әжҳҜиҜҠз–—жңҚеҠЎиғҪеҠӣиҝҳжҳҜеҢ»з–—и®ҫеӨҮеӮЁеӨҮд№ҹе°Ҷеҫ—еҲ°е…ЁйқўжҸҗеҚҮгҖӮ

пјҲ2пјүжңүжңӣжү“ејҖеӣҪеҶ…еҹәеұӮеёӮеңәпјҢе®һзҺ°еҢ»з–—иө„жәҗдёӢжІүеҲ°д№Ўй•ҮеҚ«з”ҹйҷўпјҡдҪңдёәеҹәеұӮеҢ»з–—жңҚеҠЎдҪ“зі»зҡ„жһўзәҪпјҢд№Ўй•ҮеҚ«з”ҹйҷўиө·еҲ°дәҶвҖңжүҝдёҠеҗҜдёӢвҖқзҡ„йҮҚиҰҒдҪңз”ЁпјҢйҡҸзқҖеӣҪ家вҖңејәеҹәеұӮвҖқж”ҝзӯ–зҡ„дёҚж–ӯиҗҪең°пјҢе…ЁеӣҪ3.6дёҮ家乡й•ҮеҚ«з”ҹйҷўдёҚи®әжҳҜиҜҠз–—жңҚеҠЎиғҪеҠӣиҝҳжҳҜеҢ»з–—и®ҫеӨҮеӮЁеӨҮд№ҹе°Ҷеҫ—еҲ°е…ЁйқўжҸҗеҚҮгҖӮ

иө„йҮ‘еӢҹйӣҶжғ…еҶө

- жҷ®жҙӣж–ҜжңҖж–°дёҖжңҹдёӯеӣҪ收зӣҠеҹәйҮ‘е®ҢжҲҗеӢҹйӣҶпјҢжҠ•иө„规模54дәҝе…ғ

11жңҲ25ж—ҘпјҢжҷ®жҙӣж–ҜGLPжңҖж–°дёҖжңҹдёӯеӣҪ收зӣҠеҹәйҮ‘е®ҢжҲҗеӢҹйӣҶпјҢжҠ•иө„规模иҫҫ54дәҝе…ғгҖӮиҜҘеҹәйҮ‘жҠ•иө„дәәдёәеӣҪеҶ…йўҶе…Ҳзҡ„дҝқйҷ©жңәжһ„пјҢжҷ®жҙӣж–ҜжӢ…д»»еҹәйҮ‘з®ЎзҗҶдәәд»ҘеҸҠиө„дә§з®ЎзҗҶдәәгҖӮиҜҘеҹәйҮ‘жҳҜжҷ®жҙӣж–Ҝжң¬еӯЈеәҰеңЁдёӯеӣҪе®ҢжҲҗеӢҹйӣҶзҡ„第дәҢж”Ҝ收зӣҠеһӢеҹәйҮ‘пјҢжҠ•иө„дәҺдёҠжө·гҖҒйқ’еІӣгҖҒжӯҰжұүгҖҒй•ҝжІҷзӯүзү©жөҒж ёеҝғжһўзәҪзҡ„13еӨ„зЁіе®ҡиҝҗиҗҘзҡ„зҺ°д»ЈеҢ–зү©жөҒеҹәзЎҖи®ҫж–ҪгҖӮеӣӯеҢәдё»иҰҒжңҚеҠЎдәҺжұҪиҪҰеҸҠйӣ¶й…Қ件гҖҒжңәжў°еҲ¶йҖ гҖҒз”өеӯҗз”өеҷЁгҖҒеҢ»иҚҜеҸҠеҢ»з–—и®ҫеӨҮзӯүй«ҳз«ҜжҷәиғҪеҲ¶йҖ дёҡпјҢиҝҳжңүж–°жқҗж–ҷгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒеҚҠеҜјдҪ“зӯүж–°е…ҙдә§дёҡпјҢж¶өзӣ–дёӯеӣҪз»ҸжөҺеҚҮзә§иҪ¬еһӢзҡ„йҮҚиҰҒйўҶеҹҹгҖӮ

- йҰ–жңҹ规模51дәҝе…ғпјҢй•ҝдёүи§’дё“йЎ№еҹәйҮ‘жӯЈејҸжҲҗз«Ӣ

11жңҲ23ж—ҘпјҢе…ЁеӣҪзӨҫдҝқеҹәйҮ‘й•ҝдёү角科жҠҖеҲӣж–°иӮЎжқғжҠ•иө„еҹәйҮ‘еңЁдёҠжө·дёҫеҠһжҸӯзүҢд»ӘејҸпјҢйҰ–жңҹ规模51дәҝе…ғпјҢIDGиө„жң¬жӢ…д»»еҹәйҮ‘з®ЎзҗҶдәәгҖӮеҹәйҮ‘е°Ҷз»“еҗҲеӣҪ家дә§дёҡеҸ‘еұ•ж”ҝзӯ–е’Ңй•ҝдёүи§’ең°еҢәжҲҳз•ҘеҸ‘еұ•ж–№еҗ‘пјҢйҮҚзӮ№еӣҙз»•йӣҶжҲҗз”өи·ҜгҖҒз”ҹзү©еҢ»иҚҜгҖҒдәәе·ҘжҷәиғҪгҖҒз”өеӯҗдҝЎжҒҜгҖҒз”ҹе‘ҪеҒҘеә·гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒй«ҳз«ҜиЈ…еӨҮгҖҒе…Ҳиҝӣжқҗж–ҷгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒжҷәиғҪеҲ¶йҖ зӯүйҮҚзӮ№йўҶеҹҹејҖеұ•жҠ•иө„еёғеұҖпјҢеҠ еҝ«жһ„е»әзҺ°д»ЈеҢ–дә§дёҡдҪ“зі»гҖӮ

-

йқ’жө·зңҒжҜҚеҹәйҮ‘е®ҢжҲҗеӨҮжЎҲпјҢжҖ»и§„жЁЎ50дәҝе…ғ

11жңҲ22ж—ҘпјҢйқ’жө·йҰ–дёӘж”ҝеәңжҠ•иө„жҜҚеҹәйҮ‘вҖ”вҖ”йқ’жө·зңҒй«ҳиҙЁйҮҸеҸ‘еұ•ж”ҝеәңжҠ•иө„еҹәйҮ‘пјҲз®Җз§°вҖңйқ’жө·зңҒжҜҚеҹәйҮ‘вҖқпјүеңЁдёӯеӣҪиҜҒеҲёжҠ•иө„еҹәйҮ‘дёҡеҚҸдјҡе®ҢжҲҗеӨҮжЎҲгҖӮеҹәйҮ‘з”ұйқ’жө·йҮ‘иҙўз§ҒеӢҹжҠ•иө„еҹәйҮ‘з®ЎзҗҶжңүйҷҗе…¬еҸёжӢ…д»»з®ЎзҗҶдәәпјҢи®Өзјҙ规模50дәҝе…ғпјҢе…¶дёӯйҰ–жңҹеҮәиө„15дәҝе…ғе·Іе®һзјҙеҲ°дҪҚпјҢ并е®ҡдҪҚдёәз«Ӣи¶ійқ’жө·зү№жңүиө„жәҗзҰҖиөӢпјҢиҒҡз„Ұдә§дёҡвҖңеӣӣең°вҖқејҖеұ•жҠ•иө„пјҢеҗҢж—¶ж”ҜжҢҒдёӯе°ҸдјҒдёҡеҸҠеҲӣж–°еҲӣдёҡжҲҗй•ҝпјҢеҢ…жӢ¬зү№иүІж–°жқҗж–ҷгҖҒиЈ…еӨҮеҲ¶йҖ еҚҮзә§гҖҒй«ҳеҺҹз”ҹзү©е’Ңеә·е…»дә§дёҡеҸҠж•°еӯ—дә§дёҡеҢ–зӯүпјҢеҜ№ж”ҜжҢҒвҖңеӣӣең°вҖқе»әи®ҫзҡ„еӯҗеҹәйҮ‘жҠ•иө„жҖ»йўқеәҰдёҚдҪҺдәҺ70%гҖӮ

- е…ғеёҢжө·жІіеҹәйҮ‘е®ҢжҲҗеӨҮжЎҲпјҢ规模5дәҝе…ғ

11жңҲ8ж—Ҙж¶ҲжҒҜпјҢе…ғеёҢжө·жІіз”ҹзү©еҢ»иҚҜдә§дёҡеҹәйҮ‘жӯЈејҸе®Јеёғе®ҢжҲҗдёӯеҹәеҚҸеӨҮжЎҲпјҢжҖ»и§„жЁЎ5дәҝе…ғдәәж°‘еёҒгҖӮеҹәйҮ‘дёәйҮ‘жІҷжұҹиҒ”еҗҲиө„жң¬з»§вҖңж¶Ұз’һеҢ»з–—еҹәйҮ‘вҖқеҗҺеҸ‘еёғзҡ„第дәҢж”Ҝдё“жіЁдәҺжҠ•иө„з”ҹе‘Ҫ科еӯҰе’ҢеҢ»з–—еҒҘеә·иЎҢдёҡзҡ„еҢ»з–—еҹәйҮ‘пјҢдё“жіЁдәҺжҠ•иө„з”ҹе‘Ҫ科еӯҰе’ҢеҢ»з–—еҒҘеә·иЎҢдёҡпјҢйҮҚзӮ№жҠ•иө„йўҶеҹҹеҢ…жӢ¬еҲӣж–°иҚҜгҖҒз”ҹзү©жҠҖжңҜеҸҠзӣёе…ідә§дёҡй“ҫгҖӮжң¬ж¬ЎеӢҹйӣҶе…ғеёҢжө·жІіеҹәйҮ‘еҫ—еҲ°еӨҡ家ж”ҝеәңеј•еҜјеҹәйҮ‘е’ҢеҢ»з–—дә§дёҡж–№зҡ„еӨ§еҠӣж”ҜжҢҒпјҢе…¶дёӯеҢ…жӢ¬еә·еёҢиҜәз”ҹзү©иӮЎд»Ҫе…¬еҸёгҖҒеӨ©жҙҘеёӮжө·жІідә§дёҡеҹәйҮ‘зӯүгҖӮ

В ж–°иҚҜиҪ¬и®©еӣһйЎҫ

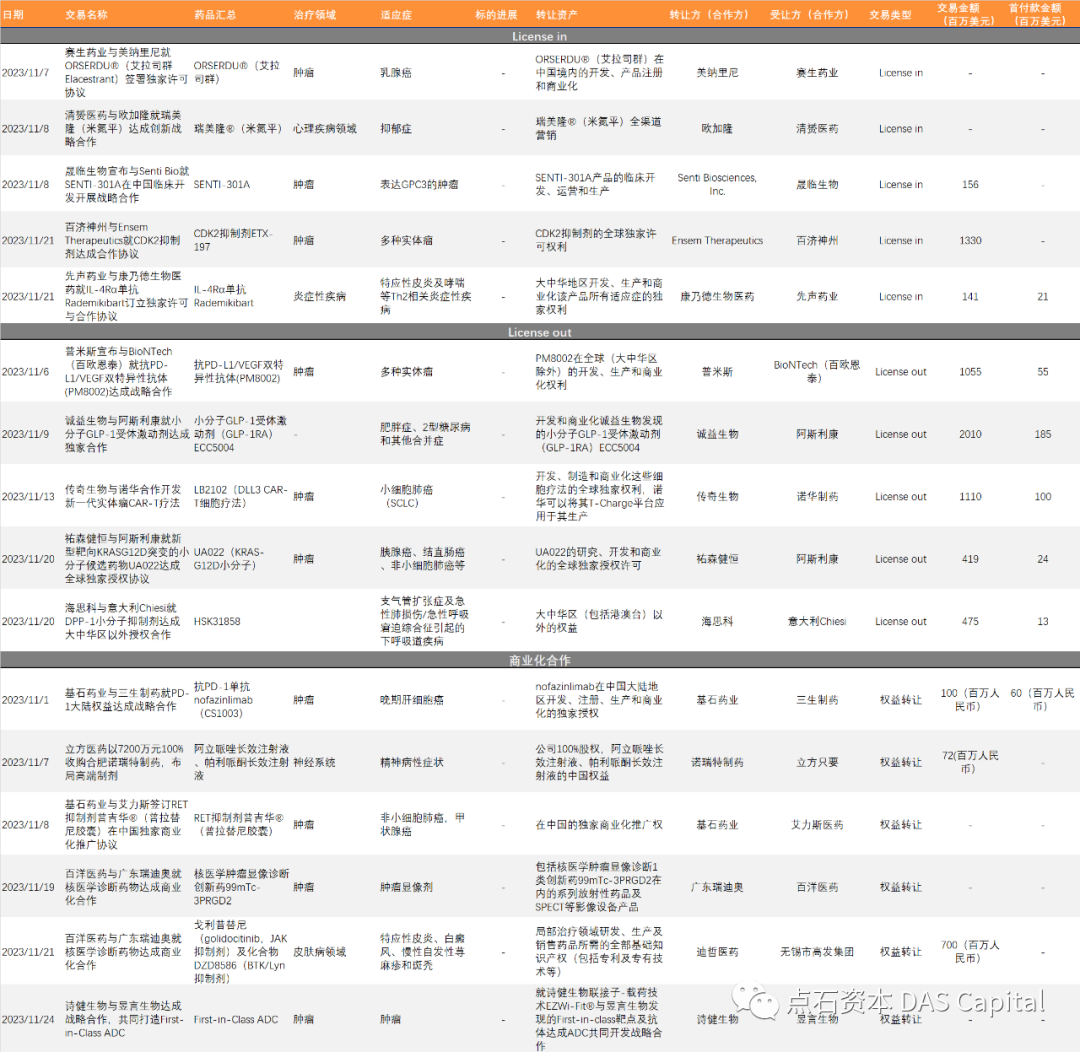

иЎЁ1пјҡ11жңҲж–°иҚҜLicense in / License outйЎ№зӣ®дёҖи§Ҳ

дёҖзә§еёӮеңәеӣҪеҶ…еӨ–еҢ»з–—йўҶеҹҹиһҚиө„

3.1. еӣҪеҶ…еҢ»з–—иһҚиө„пјҡйҮҚзӮ№е…іжіЁеҲӣж–°иҚҜзү©гҖҒз»“жһ„жҖ§еҝғи„Ҹз—…зұ»еҷЁжў°

2023е№ҙ11жңҲпјҢеӣҪеҶ…дёҖзә§еёӮеңәжҠ•иө„102家еҢ»з–—дјҒдёҡгҖӮжң¬жңҲпјҢз”ҹзү©еҢ»иҚҜжҠ•иө„йЎ№зӣ®еӨҡйӣҶдёӯдәҺеҲӣж–°иҚҜзү©з ”еҸ‘ж–№еҗ‘пјӣеҢ»з–—еҷЁжў°ж–№йқўпјҢеӨҡ家иЎҖз®Ўд»Ӣе…Ҙзұ»еҷЁжў°е…¬еҸёжҠ«йңІиһҚиө„гҖӮ

еӣҫ1пјҡ2023е№ҙ11жңҲеӣҪеҶ…еҢ»з–—еҒҘеә·йўҶеҹҹжҠ•иө„дё»иҰҒеҲҶеёғеңЁз”ҹзү©еҢ»иҚҜгҖҒеҢ»з–—еҷЁжў°пјҡ

иЎЁ2пјҡ11жңҲеӣҪеҶ…з”ҹзү©еҢ»иҚҜеҸҠдёҠжёёйўҶеҹҹиһҚиө„йЎ№зӣ®дёҖи§Ҳ

иЎЁ3пјҡ11жңҲеӣҪеҶ…еҢ»з–—еҷЁжў°йўҶеҹҹиһҚиө„йЎ№зӣ®дёҖи§Ҳ

иЎЁ5пјҡ11жңҲеӣҪеҶ…еҢ»з–—жңҚеҠЎйўҶеҹҹиһҚиө„йЎ№зӣ®дёҖи§Ҳ

иЎЁ6пјҡ11жңҲеӣҪеҶ…ж•°еӯ—еҢ»з–—е’Ңе…¶д»–йўҶеҹҹиһҚиө„йЎ№зӣ®дёҖи§Ҳ

3.2 жө·еӨ–еҢ»з–—иһҚиө„пјҡйҮҚзӮ№е…іжіЁз”ҹзү©жҠҖжңҜйўҶеҹҹ

жң¬жңҲпјҢжө·еӨ–еҢ»з–—иһҚиө„зғӯжҰңд№ӢйҰ–жқҘиҮӘ并иҙӯпјҢй»ҳжІҷдёңе®Јеёғд»Ҙ6.1дәҝзҫҺе…ғ收иҙӯз”ҹзү©жҠҖжңҜе…¬еҸёCaraway TherapeuticsгҖӮзәөи§Ӯжң¬жңҲжҠ•иһҚиө„дәӢ件пјҢз”ҹзү©жҠҖжңҜжҳҜжө·еӨ–жҠ•иө„жңәжһ„йҮҚзӮ№е…іжіЁж–№еҗ‘гҖӮе…¶дёӯUniversal DXпјҲUDXпјүиҺ·еҫ—жқҘиҮӘQuest Diagnosticsзҡ„7000дёҮзҫҺе…ғBиҪ®жіЁиө„гҖӮUDXиҮҙеҠӣдәҺйҖҡиҝҮж—©жңҹжЈҖжөӢе°ҶзҷҢз—ҮиҪ¬еҸҳдёәеҸҜжІ»ж„Ҳзҡ„з–ҫз—…пјҢзӣ®еүҚпјҢUDXдё»иҰҒдё“жіЁдәҺз»“зӣҙиӮ зҷҢзҡ„жЈҖжөӢпјҢдҪҶе…¶жҠҖжңҜе’Ңе№іеҸ°д№ҹеҸҜд»Ҙз”ЁдәҺиҜҶеҲ«дёҺе…¶д»–й«ҳиҙҹжӢ…зҷҢз—Үзӣёе…ізҡ„зӢ¬зү№DNAеәҸеҲ—еҢәеҹҹгҖӮдё“жіЁдәҺејҖеҸ‘ж–°еһӢе°ҸеҲҶеӯҗиҚҜзү©зҡ„з”ҹзү©жҠҖжңҜе…¬еҸёGate Bioscienceе®ЈеёғиҺ·еҫ—жқҘиҮӘVersant Venturesе’ҢGoogle VenturesйўҶжҠ•зҡ„6000дёҮзҫҺе…ғAиҪ®жіЁиө„гҖӮGate Bioscienceзҡ„еҲҶеӯҗй—ЁжҺ§еҸ‘зҺ°е№іеҸ°пјҲMolecular Gate Discovery PlatformпјүеҸҜд»Ҙй«ҳйҖҡйҮҸзӯӣйҖүе°ҸеҲҶеӯҗж–Үеә“пјҢ并еҜ№ж•ҙдёӘеҲҶжіҢиӣӢзҷҪз»„иҝӣиЎҢе…ЁйқўгҖҒе®ҡйҮҸзҡ„еҲҶжһҗпјҢд»ҘејҖеҸ‘йҖүжӢ©жҖ§з–—жі•гҖӮиҝҷйЎ№жҠҖжңҜжңүжҪңеҠӣж”№еҸҳзӣ®еүҚеҜ№йҮҚиҰҒз–ҫз—…зҡ„жІ»з–—ж–№ејҸпјҢдёәжӮЈиҖ…еёҰжқҘеёҢжңӣгҖӮ2023е№ҙ11жңҲ22ж—ҘпјҢз”ҹзү©е·ҘзЁӢжҠҖжңҜе…¬еҸёVivodyneе®Јеёғе®ҢжҲҗдәҶжҖ»йўқ3800дёҮзҫҺе…ғзҡ„з§ҚеӯҗиҪ®иһҚиө„гҖӮиҝҷ笔иө„йҮ‘з”ұKhosla VenturesйўҶжҠ•пјҢKairos VenturesгҖҒCS VenturesгҖҒMBX Capitalе’ҢBison VenturesеҸӮдёҺжҠ•иө„гҖӮVivodyneйҖҡиҝҮз”ҹзү©е·ҘзЁӢеҲ¶йҖ дәҶ20еӨҡз§ҚдёҚеҗҢзұ»еһӢзҡ„дәәдҪ“еҷЁе®ҳз»„з»ҮпјҢиҝҷдәӣз»„з»ҮиғҪеӨҹжЁЎжӢҹдәәдҪ“зҡ„з”ҹзҗҶе’ҢеҠҹиғҪгҖӮе…¬еҸёзҡ„е№іеҸ°иғҪеӨҹеҹ№е…»е’ҢеҲҶжһҗи¶…иҝҮ10,000дёӘеҚ•зӢ¬зҡ„дәәзұ»з»„з»ҮпјҢдҪҝз”ЁжңәеҷЁдәәиҮӘеҠЁеҢ–жҠҖжңҜиҝӣиЎҢж“ҚдҪңгҖӮиҝҷж ·еҸҜд»Ҙдә§з”ҹеӨ§йҮҸзҡ„дәәзұ»ж•°жҚ®йӣҶпјҢж”ҜжҢҒдёӢдёҖд»Јд»Ҙдәәдёәи®ӯз»ғзҡ„дәәе·ҘжҷәиғҪиҚҜзү©еҸ‘зҺ°гҖӮ

иЎЁ7пјҡ11жңҲжө·еӨ–еҢ»з–—еҒҘеә·зҹҘеҗҚжңәжһ„жҠ•иө„йЎ№зӣ®дёҖи§Ҳ

IPOе’Ң并иҙӯ

4.1 IPOпјҡеҢ»з–—е…¬зӣҠз»„з»ҮDocolaжҸҗдәӨдёҠеёӮз”іиҜ·пјҢиҚҜжҳҺеҗҲиҒ”жёҜиӮЎдёҠеёӮ

11жңҲпјҢзәіж–Ҝиҫҫе…Ӣ3家公еҸёз”іжҠҘIPOпјҢзҫҺдәӨжүҖ1家公еҸёз”іжҠҘпјҢйҰҷжёҜдё»жқҝ1家公еҸёз”іжҠҘгҖӮзҫҺиӮЎж–№йқўпјҢдёҙеәҠйҳ¶ж®өеҲ¶иҚҜе…¬еҸёSequoia VaccinesгҖҒз»Ҷиғһз–—жі•е…¬еҸёFibroBiologicsгҖҒж–°еһӢе°ҸеҲҶеӯҗз ”еҸ‘е…¬еҸёTelomir PharmaceuticalsгҖҒдёҺеҢ»з–—е…¬зӣҠз»„з»ҮDocolaжҸҗдәӨдёҠеёӮз”іиҜ·гҖӮеӣҪеҶ…дёҠеёӮж–№йқўпјҢжң¬жңҲдёҠеёӮ1家дјҒдёҡиҚҜжҳҺеҗҲиҒ”гҖӮжө·еӨ–дёҠеёӮж–№йқўпјҢзҫҺеӣҪдәӨжҳ“жүҖдёҠеёӮ2家з”ҹзү©з§‘жҠҖдјҒдёҡпјҢMural OncologyдёҺCARGO TherapeuticsгҖӮ

иЎЁ8пјҡ11жңҲAиӮЎгҖҒжёҜиӮЎгҖҒзҫҺиӮЎIPOз”іжҠҘдёҖи§Ҳ

иЎЁ9пјҡ11жңҲAиӮЎгҖҒжёҜиӮЎгҖҒзҫҺиӮЎдёҠеёӮдёҖи§Ҳ

4.2 并иҙӯпјҡжҷәйЈһз”ҹзү©ж”¶иҙӯе®ёе®үз”ҹзү©100%иӮЎжқғпјҢеёғеұҖиҘҝиҚҜйўҶеҹҹ

иЎЁ10пјҡ11жңҲAиӮЎгҖҒжёҜиӮЎе№¶иҙӯдёҖи§Ҳ

е…ҚиҙЈеЈ°жҳҺ

зӣёе…іеҶ…е®№еҹәдәҺе·Іе…¬ејҖзҡ„иө„ж–ҷжҲ–дҝЎжҒҜж’°еҶҷпјҢдҪҶжң¬е…¬еҸёдёҚдҝқиҜҒиҜҘзӯүдҝЎжҒҜеҸҠиө„ж–ҷзҡ„е®Ңж•ҙжҖ§гҖҒеҮҶзЎ®жҖ§пјҢжүҖеҗ«дҝЎжҒҜеҸҠиө„ж–ҷдҝқжҢҒеңЁжңҖж–°зҠ¶жҖҒгҖӮеҗҢж—¶пјҢжң¬е…¬еҸёжңүжқғеҜ№жң¬жҠҘе‘ҠжүҖеҗ«дҝЎжҒҜеңЁдёҚеҸ‘еҮәйҖҡзҹҘзҡ„жғ…еҪўдёӢеҒҡеҮәдҝ®ж”№пјҢйҳ…иҜ»иҖ…еә”еҪ“иҮӘиЎҢе…іжіЁзӣёеә”зҡ„жӣҙж–°жҲ–дҝ®ж”№гҖӮеңЁд»»дҪ•жғ…еҶөдёӢпјҢжң¬зҜҮж–Үз« дёӯзҡ„дҝЎжҒҜжҲ–жүҖиЎЁиҝ°зҡ„ж„Ҹи§ҒеқҮдёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„жҠ•иө„е»әи®®пјҢж— и®әжҳҜеҗҰе·Із»ҸжҳҺзӨәжҲ–жҡ—зӨәпјҢжң¬жҠҘе‘ҠдёҚиғҪдҪңдёәйҒ“д№үзҡ„гҖҒиҙЈд»»зҡ„е’Ңжі•еҫӢзҡ„дҫқжҚ®жҲ–иҖ…еҮӯиҜҒгҖӮеңЁд»»дҪ•жғ…еҶөдёӢпјҢжң¬е…¬еҸёдәҰдёҚеҜ№д»»дҪ•дәәеӣ дҪҝз”Ёжң¬ж–Үз« дёӯзҡ„д»»дҪ•еҶ…е®№жүҖеј•иҮҙзҡ„д»»дҪ•жҚҹеӨұиҙҹд»»дҪ•иҙЈд»»гҖӮжң¬ж–Үз« д»…дёәжң¬е…¬еҸёжүҖжңүпјҢжңӘз»ҸдәӢе…Ҳд№Ұйқўи®ёеҸҜпјҢд»»дҪ•жңәжһ„е’ҢдёӘдәәдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸзҝ»зүҲгҖҒеӨҚеҲ¶гҖҒеҸ‘иЎЁгҖҒиҪ¬еҸ‘жҲ–еј•з”Ёжң¬жҠҘе‘Ҡзҡ„д»»дҪ•йғЁеҲҶгҖӮ

{kind=link}